ضروري لكل صاحب عمل يكون عنده معرفه بالدورة المستندية

وخلينا نتعرف على اهم النقاط في الدورة المستندية

2.تسهيل إجراءات تنفيذ العمليات.

3.انسياب المستندات بسهولة وبسرعة.

4.توفير البيانات اللازمة لعمليات التسجيل بالدفاتر وتحليل البيانات وإعداد الدفاتر والقوائم والملخصات المالية.

ولو نظرنا الى كبرى الشركات في العالم لوجدنا انها بدأت بدورة مستندية متسقة ومنسجمة مع حجم اعمال المنشأة واخذت هذه الدورة في التوسع مع مرور الأيام وتوسع الأنشطة

هناك مستندات اساسية لا يمكن العمل الا بها سواء كانت المنشأة جديدة او كانت المنشأة شغالة بغض النظر عن ان كانت المنشأة صغيرة او كبيرة .

من هذه المستندات

وحتى تحقق الدورات المستندية أهدافها فإنه يجب أن تتسم بالشمول لجميع عمليات الشركة وأنشطتها

إلا اننا سوف نتطرق لاهم الدورات المستندية التي سوف نخصص لكل منها ثريد مستقل كما يلي

- الدورة المستندية للمقبوضات:

- المقبوضات النقدية.

- المقبوضات بشیکات.

- الدورة المستندية للمدفوعات:

- المدفوعات النقدية.

- المدفوعات بشيكات.

- الدورة المستندية للعهدة

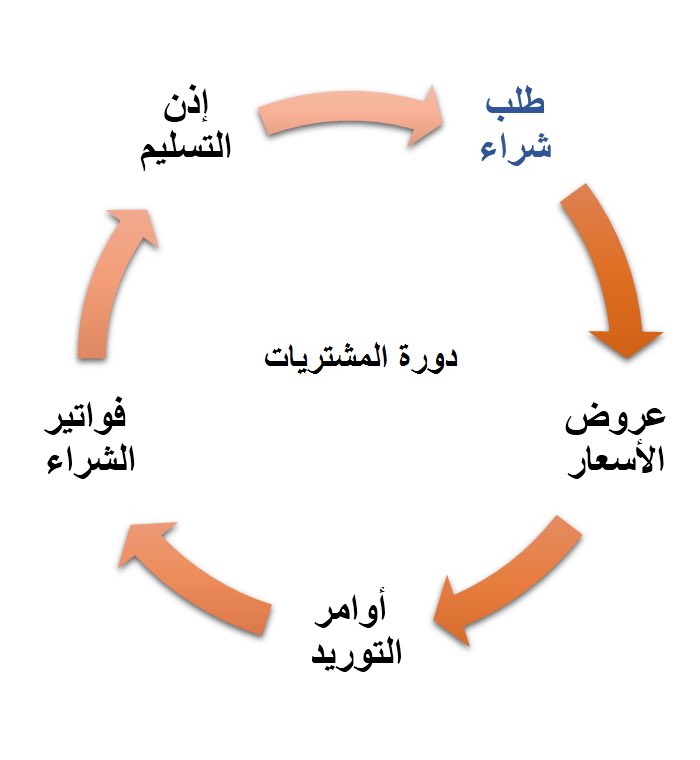

- الدورة المستندية للمشتريات.

- الدورة المستندية للمخازن

- أنواع المواد وتقسيم المخازن.

- دورة إضافة المشتريات

- دورة الصرف من المخازن.

- دورة الإرتجاع من التشغيل.

- الدورة المبيعات

تحفظ الدفاتر والمطبوعات في مكان آمن وتصرف بتوجيه من المدير المالي

وفقا لسجل (دفتر ) معد لهذا الغرض مبين فيه اسم الدفتر ورقم التسلسل (من – الى ) واسم الموظف المستلم وتوقيعه ...... يوقع فيه مستلم الدفتر ومبين فيه اسم السجل

•الدورة المستندية للمقبوضات

لكي يتم تصميم الدورة المحاسبية للمقبوضات لازم نعرف مصادر المقبوضات وهي كما يلي

2.مبيعات نقدا

3.تحصيلات من العملاء

4.توريد من الشركاء

5.توريد فائض عهد

6.سحب من البنك

7.توريدات الاخرى.

1.الدفعة المقدمة

2.وعند انتهاء الدفتر يتم تسليمه مرة أخرى إلى مدير الحسابات عشان يوجه توريده الى الأرشيف وفقا لأرشفه معينة

2.عشان تصميم الدورة المحاسبية للمقبوضات لازم نعرف مصادر المقبوضات وهي :

• عند قبول العميل عرض الأسعار المقدمة من قبل إدارة الشركة تقوم إدارة المبيعات بتحرير إذن توريد نقدية من أصل + ۲ صورة ...

الأصل : يسلم للعميل للتوجه به إلى أمين الخزينة.

الصورة الثانية : تحفظ بالدفتر

المبيعات النقدية

• في حالة المبيعات النقدية يجب هنا ان نفرق بين حالتين هل تم البيع في إدارة الشركة ( في قسم المبيعات داخل المكتب ) ام ان البيع تم مباشرة في معارض الشركة

يحتوي كشف حركة الصندوق على قسم خاص بالمقبوضات وجانب خاص بالمدفوعات وفي اعلى الكشف تاريخ الحركة ورقمها ويظهر في نهاية الكشف رصيد اليوم السابق يضاف اليه مقبوضات اليوم ويخصم منه مدفوعات اليوم ليظهر رصيد نهاية اليوم.

المزيد من هذا الكاتب

• | جرد المخزون محاسبياً | •90% من المشاريع التجارية #الشركات تقوم هذه الايام بعمليات جرد المخزون السنوي لعام 2022م •ما هو جرد المخزون...

• أكثر من 70% من المشاريع التجارية لا تحسب نقطة التعادل أو لا تقوم بحسابها بشكل الصحيح . • ما هى نقطة التعادل وأهميتها؟ •كيف يتم حسابها ؟ •الاخط...

بما إننا في آخر ايام من السنة الميلادية 🗓️ خلونا نتكلم باختصار عن اكثر ما يشغل الشركات في مثل هذه الأيام وهو( الجرد) وبالتحديد عن بعض المشاكل حتى نت...

🛑🛑 إذا حبيت تعرف بعض النصائح المالية ⁉️ يسعدني اقدم بعض النصائح المالية لبداية مشروعك، أو حتى قبل بدايته 🌹 بسم الله نبدأ ✨ #الرياض https://t.co/FimKTK...

إقرأ ايضاً

طرق ايصال المرأة للرعشة الجنسية هذه الطريقة نافعة ومفيدة جدا للنساء اللاتي يعانين من عدم الوصول للنشوة الجنسية سريعا .أو اللاتي أزواجهن لديهم سرعة با...

✅اليوم جمعت لكم اهم المعلومات عن الدوالي في انفوجرافيك اتمنى ان يكون مفيد وتحت التغريده ملخص لاهم المعلومات الي يهم انك تعرفها عن الدوالي وتاثيرها...

🚨 خبر عاجل: Claude صار يقدر يسوي لك قناة يوتيوب بالذكاء الاصطناعي من الألف للياء، زي وكالة إبداعية تجيب 10,000 دولار بالشهر. والأحلى؟ ببلاش. هذي 7 ب...

🚨🚨 د. مايكل بروس يُعتبر من أشهر خبراء النوم في العالم. في آخر بودكاست له والذي تجاوز ملايين المشاهدات ، كشف عن أهم 6 حقائق صادمة عن النوم ، وأنواع ال...

1/ خلال الأسابيع الماضية شاركت في لجان مقابلات لبرنامجين مهمين: الأول: برنامج منح لطلبة مقبولين في جامعة أكسفورد، وهذه رابع سنة أشارك فيها ضمن لجنة ا...

🧵 | ثريد: كيف تطبيقات التواصل الاجتماعي "مجانية" وهي تربح المليارات؟ https://t.co/ZFEJsvNGvV

الأكثر اعجابا

ثريد جديد قضية (البيتزا جيت - Pizzagate) رجعت من جديد الى الساحة بصورة أخطر، وهي قضية تقول بإن فيه نخبة عالمية من سياسين معروفين ونجوم هوليود ومشاهير...

( وَآخِرُ دَعْوَاهُمْ أَنِ الْحَمْدُ لِلَّهِ رَبِّ الْعَالَمِينَ ) اللهم لك الحمد حتى ترضى ولك الحمد إذا رضيت ولك الحمد بعد الرضى. أنهيت بالأمس مناقش...

1 بسم الله نبدأ .. (رؤية تحليلية) المؤامرة الدولية لمقتل جمال خاشقجي وقعت في تركيا ، واخرجت رأسها في عدن ، وظهر جزء من جسدها في بقيق ، ولا اظنها الا...

1/ الإجراءات المتطرفة التي رأيناها في الولايات المتحدة هذا الأسبوع. والتي نتج عنها خطاب رئيس الوزراء البريطاني سببها هو تقرير امبريال كولدج - لندن ......

#ثريد 🔺أكثر من 60 عبارة #تسويقية ناجحة تتناسب مع طبيعة عملك ان كانت خدمة أو منتج ويعني هذا بيع #المنتجات والخدمات من خلال الكلمات التسويقية القوية🔥💰...

"أنا لا أقول بأنهم لم يجدوا أجهزة تنفس، أنا أقول بأنهم ماتوا دون أن يراهم طبيب.. وهم في المستشفى!" "بدأنا بعدد قليل من الإصابات فلم يكترث الناس، والك...