تأسيس إدارات أو مراجعات الأنظمة وصناعة السياسات والتقييم هي أحد مجالاتي الأكاديمية والمهنية خارج نطاق عملي الطبي وفقا للجدارات والمهارات والخبرة التي اكتسبتها

وعليه سأحاول تلخيص متطلبات تأسيس أو تقييم إدارة المراجعة الداخلية فى ظل الاهتمام المتعاظم بالمراجعة الداخلية والرقابة

وعليه سأحاول تلخيص متطلبات تأسيس أو تقييم إدارة المراجعة الداخلية فى ظل الاهتمام المتعاظم بالمراجعة الداخلية والرقابة

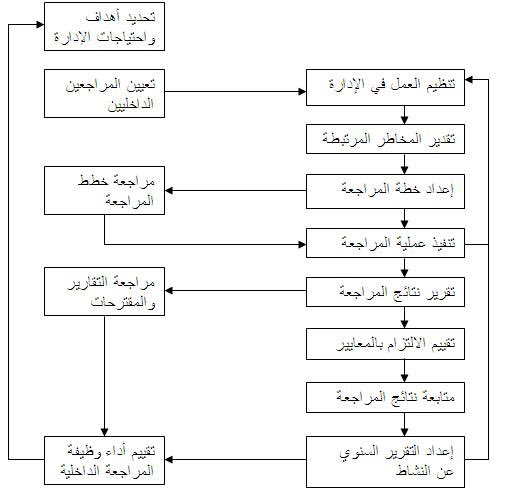

قبل تأسيس أي إدارة أو تقييمها ينظر للهيكلة التنظيمية للمنظومة وتحديد نطاق الخدمة والمسؤوليات والصلاحيات لهذه الإدارة وتبعيتها التنظيمية.

فمن من وظائف المراجعة الداخلية تنفيذ عملية المراجعة وفقا للخطط المتفق عليها استراتيجيا أو تنفيذيا أو تشغيليا.

حيث تعد إدارة المراجعة الداخلية تقارير المراجعة بصفة مبدئية وترفع إداريا بحسب التسلسل التنظيمي

لمراجعة التقارير ومن ثم يقرر صاحب الصلاحية بتوجيه إدارة المراجعة الداخلية بتقييم مدى الالتزام ب #معايير المراجعة ومعايير #جودة الأداء.

فمن من وظائف المراجعة الداخلية تنفيذ عملية المراجعة وفقا للخطط المتفق عليها استراتيجيا أو تنفيذيا أو تشغيليا.

حيث تعد إدارة المراجعة الداخلية تقارير المراجعة بصفة مبدئية وترفع إداريا بحسب التسلسل التنظيمي

لمراجعة التقارير ومن ثم يقرر صاحب الصلاحية بتوجيه إدارة المراجعة الداخلية بتقييم مدى الالتزام ب #معايير المراجعة ومعايير #جودة الأداء.

إدارة المراجعة الداخلية تكمل مابدأته أعلاه بمتابعة وتقييم نتائج وتوصيات التقارير.

وقسم المراجعة الداخلية يعد التقرير السنوي لها، ويقدم هذا التقرير إلى صاحب الصلاحية.

فلهذا إدارة المراجعة الداخلية ليست صاحبة قرار وإنما أداة تنظيمية تساعد صاحب الصلاحية في اتخاذ القرار وفق شواهد وتقرير مكتوب وفق معايير متفق عليها خاضعة للتقييم والرقابة والمحاسبة كانت داخلية في المنظومة أو التشريعات التي تضعها الدولة.

وقسم المراجعة الداخلية يعد التقرير السنوي لها، ويقدم هذا التقرير إلى صاحب الصلاحية.

فلهذا إدارة المراجعة الداخلية ليست صاحبة قرار وإنما أداة تنظيمية تساعد صاحب الصلاحية في اتخاذ القرار وفق شواهد وتقرير مكتوب وفق معايير متفق عليها خاضعة للتقييم والرقابة والمحاسبة كانت داخلية في المنظومة أو التشريعات التي تضعها الدولة.

الإدارة العليا هي صاحبة الصلاحية، وفي نظام الشركات قد تكون مجلس الإدارة التي تقيم عمل إدارة المراجعة الداخلية في ضوء الأهداف المحددة في بداية العام.

ويتكرر هذا التقييم سنويا.

ويتكرر هذا التقييم سنويا.

التنظيم الداخلي للعمل داخل إدارة المراجعة الداخلية يبدأ بإدارة الموارد المتاحة بما يمكنها إنجاز مهام المراجعة بطريقة تساعد على تحقيق أهداف الإدارة والمنظومة بالطبع. وعملية التنظيم تتداخل مع عملية التخطيط، لأن تنفيذ الخطة يتوقف كلية على التنظيم الداخلى للمراجعة الداخلية.

مسؤول المراجعة الداخلية لابد أن يكون له وصف وظيفي يحدد مسؤولياته وصلاحياته ويحدد جداراته ومهارته للقيام بتنظيم العمل حتى يستطيع تحقيق تحقيق الأهداف بفاعلية.

كما أن التنظيم الداخلى سوف يعاد النظر فيه في ضوء المهام المكلفة بها إدارة المراجعة.

وكذلك يقع على المدير مسئولية الإشراف على سير العمل لضمان أداؤه بطريقة أفضل.

كما أن التنظيم الداخلى سوف يعاد النظر فيه في ضوء المهام المكلفة بها إدارة المراجعة.

وكذلك يقع على المدير مسئولية الإشراف على سير العمل لضمان أداؤه بطريقة أفضل.

ولا تنظيم يقاس بدون توثيق.

ويشمل التنظيم توضيح الآتى:

- الخطوات التفصيلية لتنظيم العمل داخل الإدارة.

- توثيق مهام المراجعة.

- الإشراف على عمليات المراجعة (وفق معايير قابلة للقياس)

- متابعة النتائج من خلال نماذج معتمدة.

- خطوات تنظيم العمل (الإجراءات)

ويشمل التنظيم توضيح الآتى:

- الخطوات التفصيلية لتنظيم العمل داخل الإدارة.

- توثيق مهام المراجعة.

- الإشراف على عمليات المراجعة (وفق معايير قابلة للقياس)

- متابعة النتائج من خلال نماذج معتمدة.

- خطوات تنظيم العمل (الإجراءات)

وكما على المسؤول عن المراجعة الداخلية التزامات، فإنه بحاجة لموارد يقوم بتأمينها من موارد مالية وبشرية على صاحب الصلاحية بعد الرفع له.

في الرقابة الخارجية يفترض متابعة ذلك حتى تحقق المراجعة الداخلية أهدافها وأن لا تكون تنظيم صوري بدون فعالية وإنما عبء إداري يزيد الترهل التنظيمي.

في الرقابة الخارجية يفترض متابعة ذلك حتى تحقق المراجعة الداخلية أهدافها وأن لا تكون تنظيم صوري بدون فعالية وإنما عبء إداري يزيد الترهل التنظيمي.

الهيكلة التنظيمية لإدارة المراجعة الداخلية قد تنقسم إلى وحدات فرعية مثل:

- وحدة المراجعة: وتختص بمهام المراجعة

- وحدة مراقبة #جودة الأداء: وتختص بمراقبة تنفيذ معايير المراجعة

- وحدة الخدمات الاستشارية: وتختص بالدراسات الاستشارية

- وحدة العمليات المساعدة: وتختص بالحفظ، والنسخ وغيرها من الأعمال المساعدة.

- وحدة المراجعة: وتختص بمهام المراجعة

- وحدة مراقبة #جودة الأداء: وتختص بمراقبة تنفيذ معايير المراجعة

- وحدة الخدمات الاستشارية: وتختص بالدراسات الاستشارية

- وحدة العمليات المساعدة: وتختص بالحفظ، والنسخ وغيرها من الأعمال المساعدة.

تتطلب كل وحدة تنظيمية أعلاه موظف تعبين أو تكليف موظف على درجة وظيفية عالية من الكفاءة والخبرة ليتولى إدارة الوحدة الفرعية للمراجعة الداخلية.

ولهذا من المهم وضع وصف وظيفي يحدد الجدارات والمهارات لشاغلي هذه الوظيفة.

ولهذا من المهم وضع وصف وظيفي يحدد الجدارات والمهارات لشاغلي هذه الوظيفة.

بحسب حجم المنظومة والمهام الموكولة لها فقد يتطلب التنظيم الهيكلي لإدارة المراجعة الداخلية وأقسامها تعيين أو تكليف مساعد مدير المراجعة لكل إدارة بحيث يرجع فنيا إلى المراجعة الداخلية وإداريا لوحدته التنظيمية مايساهم في الالتزام بمعايير الرقابة والمحاسبة ورفع التقارير الداخلية وتوزع عليهم المهام التي يخصص لها موظفين يتم تدريبهم على مهام المراجعة الداخلية.

و يراع في هذا التخصيص توازن حجم العمل على الأفراد المتاحين في الإدارة

و يراع في هذا التخصيص توازن حجم العمل على الأفراد المتاحين في الإدارة

الهيكل التنظيمي لإدارة المراجعة الداخلية يوضح

فعاليتها.

فوحدة مراقبة جودة الأداء ووحدة الخدمات المساعدة تعتبر ثابتة في كل التنظيمات بصرف النظر عن وظيفة الوحدة الحكومية.

و وحدة الخدمات الاستشارية تضاف إلى التنظيم بحسب حاجة الجهة الحكومية إلى مثل هذه الخدمات.

بينما وحدة المراجعة تختص بأعمال المراجعة الداخلية.

تتباين الأنشطة للمراجعة الداخلية بحسب وظيفة الوحدة التنظيمية.

فعاليتها.

فوحدة مراقبة جودة الأداء ووحدة الخدمات المساعدة تعتبر ثابتة في كل التنظيمات بصرف النظر عن وظيفة الوحدة الحكومية.

و وحدة الخدمات الاستشارية تضاف إلى التنظيم بحسب حاجة الجهة الحكومية إلى مثل هذه الخدمات.

بينما وحدة المراجعة تختص بأعمال المراجعة الداخلية.

تتباين الأنشطة للمراجعة الداخلية بحسب وظيفة الوحدة التنظيمية.

ماذكرته هو علم ومفاهيم وممارسات وطرحي من منظور #الجودة ولكن تفاصيل العمل أو التشغيل يراع فيها عوامل كثيرة منها #التمكين

والمجال مفتوح للنقاش خصوصا من المتخصصين في #المراجعة_الداخلية

والمجال مفتوح للنقاش خصوصا من المتخصصين في #المراجعة_الداخلية

جاري تحميل الاقتراحات...