التقارير المالية ... من زوايا مختلفة

.

تحت هذه التغريدة سأكتب بإذن الله عن التقارير المالية لكن من زوايا مختلفة .. وأبعاد جديدة بعيدا عن التأطير التقليدي للتقارير لدى المحاسبين .

.

تحت هذه التغريدة سأكتب بإذن الله عن التقارير المالية لكن من زوايا مختلفة .. وأبعاد جديدة بعيدا عن التأطير التقليدي للتقارير لدى المحاسبين .

1 - ماهو التقرير :

.

باختصار التقرير ( هو أنت عند الآخرين )

تقاريرك هي التي تغطي جزء كبير من الصورة الذهنية عنك لدى من يستلم التقرير ( مجلس إدارة - مديرك في العمل ـ اللجان المشكلة ـ كافة المستفيدين من المعلومات )

.

شكل التقرير سيعبر عنك ... فتنبه

.

باختصار التقرير ( هو أنت عند الآخرين )

تقاريرك هي التي تغطي جزء كبير من الصورة الذهنية عنك لدى من يستلم التقرير ( مجلس إدارة - مديرك في العمل ـ اللجان المشكلة ـ كافة المستفيدين من المعلومات )

.

شكل التقرير سيعبر عنك ... فتنبه

2 ـ من أكثر الناس كرف وشغل في المؤسسات والمنظمات والشركات هم المحاسبين .

.

لكن ...

ومن واقع عايشته لسنوات يفشل كثير من المحاسبين والمدراء الماليين في تسويق انفسهم في أعمالهم وفي محيطهم .

.

ولهذا تجد كثير من المدراء لا يقدرون انجازهم وجهودهم

وأهم الاسباب ... يتبع

.

لكن ...

ومن واقع عايشته لسنوات يفشل كثير من المحاسبين والمدراء الماليين في تسويق انفسهم في أعمالهم وفي محيطهم .

.

ولهذا تجد كثير من المدراء لا يقدرون انجازهم وجهودهم

وأهم الاسباب ... يتبع

3 ـ من أهم الأسباب في عدم الرضى عن أداء المدراء الماليين والمحاسبين هو اخفاق الكثيرين في تقديم التقارير المالية بالصورة المطلوبة ...

4 ـ من الأسباب أيضا .

النمطية في تقديم التقارير لدى المحاسبين والمدراء الماليين .

حيث لايرون من التقارير الا ميزان المراجعة والميزانية العمومية .

.

مع قناعتي التامة أن هذه التقارير للاستخدام المالي وليست للاستخدام الإداري .

.

يعني باختصار شأن عائلي مالي .

النمطية في تقديم التقارير لدى المحاسبين والمدراء الماليين .

حيث لايرون من التقارير الا ميزان المراجعة والميزانية العمومية .

.

مع قناعتي التامة أن هذه التقارير للاستخدام المالي وليست للاستخدام الإداري .

.

يعني باختصار شأن عائلي مالي .

5 - التقارير المالية بشكلها التقليدي ميزان وقائمة دخل أو قائمة الانشطة وقائمة تدفقات نقدية وميزانية عمومية كثير من المحاسبين المتخصصين ذوي الخبرة لا تزال تواجههم مشكلات في فهمها .

.

فكيف تقدمها لمجلس إدارة أو مدير أو لجنة غير متخصصه ?

.

مالذي ستفهمه من هذا التقرير !!!!

.

فكيف تقدمها لمجلس إدارة أو مدير أو لجنة غير متخصصه ?

.

مالذي ستفهمه من هذا التقرير !!!!

6 - دائما حين أدرب الزملاء المحاسبين اتحدث إليهم بأن هناك فجوة حقيقية بين المحاسبين والإدارة .. وأن اللغة المشتركة بيننا تكاد تكون مفقوده.

.

وبالتالي علينا لردم هالفجوة

.. اما أن يدرس الجميع محاسبة ليفهموا تقاريرنا التقليدية ( وهذا صعب )

.. أو ان نتعلم نحن فن إيصال المعلومة .

.

وبالتالي علينا لردم هالفجوة

.. اما أن يدرس الجميع محاسبة ليفهموا تقاريرنا التقليدية ( وهذا صعب )

.. أو ان نتعلم نحن فن إيصال المعلومة .

7 - من أهم الخصائص التي ينبغي أن تتوفر في المعلومات المحاسبية

.. القابلية للفهم. Understandable

السؤال : هل المعلومات المالية التي نقوم بتقديمها للآخرين وبالشكل التقليدي المحاسبي قابلة للفهم من المستخدمين لها ?

.. القابلية للفهم. Understandable

السؤال : هل المعلومات المالية التي نقوم بتقديمها للآخرين وبالشكل التقليدي المحاسبي قابلة للفهم من المستخدمين لها ?

8 ـ في المعلومة المالية حق لكافة المستفيدين من هذه المعلومة.

ومؤكد أن أهم وأقرب المستفيدين من المعلومة المالية هي إدارة الشركة والمنظمة

فهل تقديم التقارير بشكلها التقليدي يساعد في استيفاء هذا الحق .

ومؤكد أن أهم وأقرب المستفيدين من المعلومة المالية هي إدارة الشركة والمنظمة

فهل تقديم التقارير بشكلها التقليدي يساعد في استيفاء هذا الحق .

9 - من الوظائف الرئيسة والأساسية لنظام المعلومات المحاسبي هو المساعدة في ترشيد القرار الإداري .

.

فهل تقديم التقارير المحاسبية بشكلها التقليدي يساعد في ترشيد القرار الإداري ?

.

فهل تقديم التقارير المحاسبية بشكلها التقليدي يساعد في ترشيد القرار الإداري ?

10ــ قبل إعداد التقرير المالي عليك أن تسأل أهم سؤال وتجيب عليه

.

س ـ لمن هذا التقرير ومالهدف منه ?

.

ثم بعدها قم بتصميم التقرير المناسب والملآئم الذي يجيب عن هذا السؤال .

.

س ـ لمن هذا التقرير ومالهدف منه ?

.

ثم بعدها قم بتصميم التقرير المناسب والملآئم الذي يجيب عن هذا السؤال .

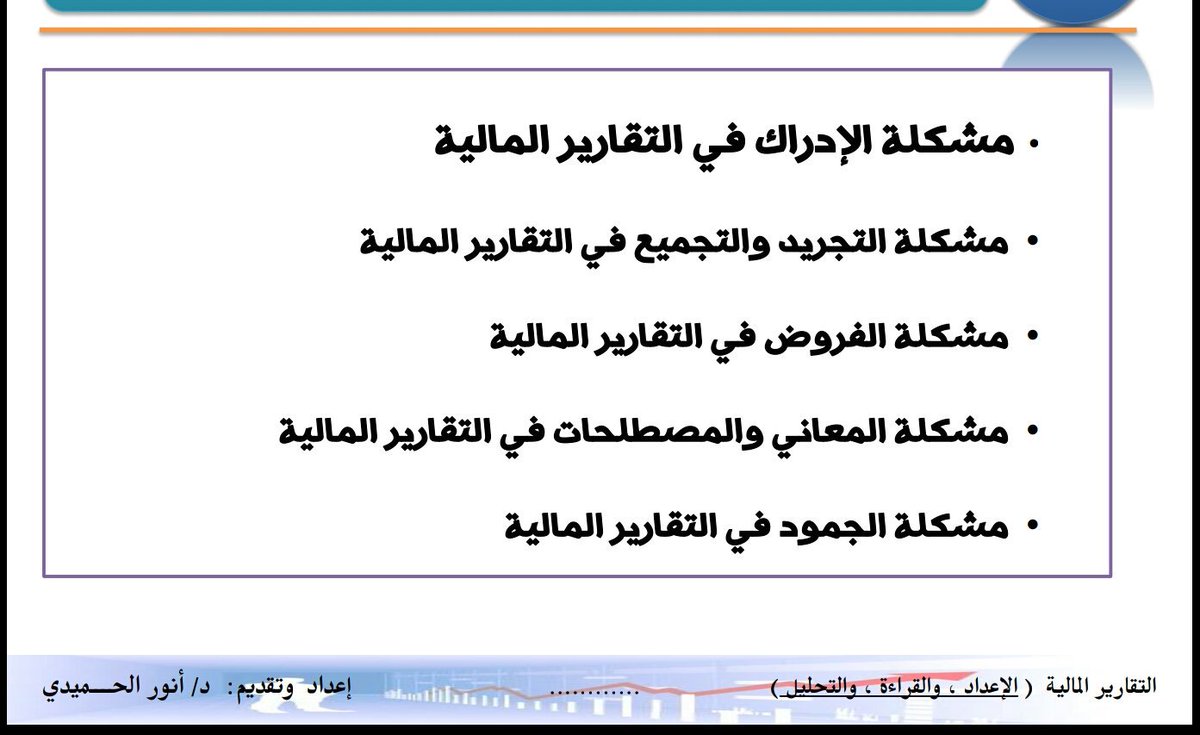

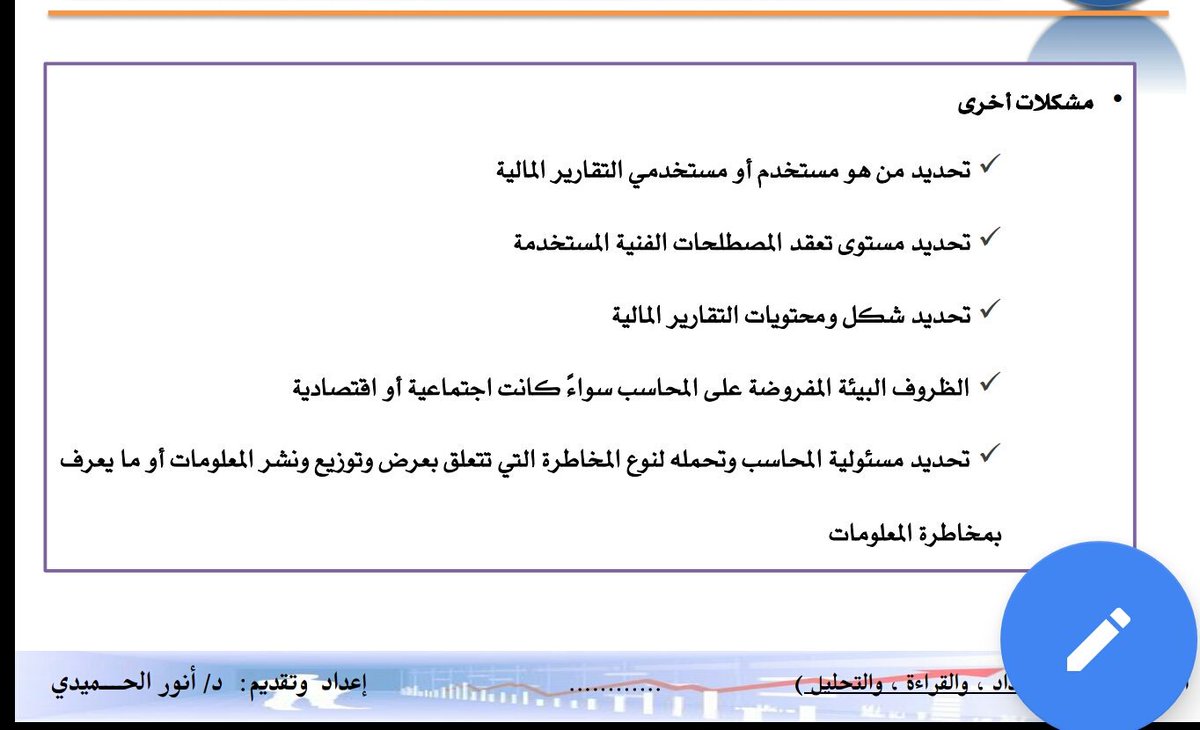

11- هناك الكثير من الدراسات التي تناولت إشكاليات التقارير المالية بوضعها التقليدي وقدرتها على إيصال المعلومة للمستفيدين منها

وهنا بعض الاشكالات 👇 👇 👇

وهنا بعض الاشكالات 👇 👇 👇

12 ـ قبل إعدادك للتقرير تأكد من توفر خصائص المعلومة المحاسبية في تقريرك . 👇

13 ـ يعرف البعض التقرير بإنه وسيلة اتصال كتابية تعرض المعلومات بطريقة علمية حول موضوع أو مشكلة أو برنامج معين .

.

وهو شكل من أشكال الاتصال الكتابي .. وقد تتطلب اتصال شفوي في كثير من الأوقات .

.

وهو شكل من أشكال الاتصال الكتابي .. وقد تتطلب اتصال شفوي في كثير من الأوقات .

14-- علينا أن نفهم أن التقارير ليست مجرد جداول نحشوها بالأرقام

وإنما هي علم له قواعده وأصوله وأشكاله المتنوعة منها ماهو أساسي ومنها ماهو مساند

كالخطابات والمذكرات والنشرات والأدلة المرفقة ووو الخ

.

وإنما هي علم له قواعده وأصوله وأشكاله المتنوعة منها ماهو أساسي ومنها ماهو مساند

كالخطابات والمذكرات والنشرات والأدلة المرفقة ووو الخ

.

15 ــ هناك تقارير جميلة لكن احيانا خطاب التغطية المرفق بالخطاب قد يميت هالتقرير إما بشكل إخراجه أو طريقة الصياغة أو الأخطاء اللغوية ... الخ

16 ــ هناك تقارير جيده لكن أحيانا طريقة العرض والتقديم قد تشوه هذه التقارير وتذهب معها جهد لأيام قام به فريق العمل من أجل إعداد هذا التقرير .

17 ـ علينا أن نعلم ونتعلم أن هناك أشكال وأنواع مختلفة من التقارير يمكن إجمال تقسيماتها في التالي :

أولا: من ناحية الزمن

ـ تقارير دورية

ـ تقارير غير دورية

.

ثانياً: من ناحية الهدف:

ـ تقارير متابعه

ـ تقارير معلومات

ـ تقارير الدراسات

ـ تقارير تقييم الأداء

أولا: من ناحية الزمن

ـ تقارير دورية

ـ تقارير غير دورية

.

ثانياً: من ناحية الهدف:

ـ تقارير متابعه

ـ تقارير معلومات

ـ تقارير الدراسات

ـ تقارير تقييم الأداء

18 ـ من أنواع التقارير أيضا

ثالثاً: من ناحية المحتوى:

ـ تقارير مالية ومحاسبية

ـ تقارير إدارية

ـ تقارير الأفراد( الجانب الشخصي، الوظيفي، السلوكي، تقييم)

رابعاً: من ناحية الشكل

ـ تقارير وصفيه

ـ تقارير أولية (مسودة )

خامساً: من ناحية التوجيه:

ـ تقارير داخلية

ـ تقارير خارجية

ثالثاً: من ناحية المحتوى:

ـ تقارير مالية ومحاسبية

ـ تقارير إدارية

ـ تقارير الأفراد( الجانب الشخصي، الوظيفي، السلوكي، تقييم)

رابعاً: من ناحية الشكل

ـ تقارير وصفيه

ـ تقارير أولية (مسودة )

خامساً: من ناحية التوجيه:

ـ تقارير داخلية

ـ تقارير خارجية

19 ــ انت كمحاسب وككاتب للتقارير عليك ان تنمي بعض المهارات اللازمة في كتابة التقارير

ومن أهمها :

1ـ القدرة على التفكير المنطقي

2ـ القدرة على الاستنتاج والربط بين الأمور

3ـ القدرة على التفسير وتبسيط الأفكار

4 ـ القدرة على التعبير والصياغة واختيار الألفاظ والتعبيرات المناسبة.

ومن أهمها :

1ـ القدرة على التفكير المنطقي

2ـ القدرة على الاستنتاج والربط بين الأمور

3ـ القدرة على التفسير وتبسيط الأفكار

4 ـ القدرة على التعبير والصياغة واختيار الألفاظ والتعبيرات المناسبة.

20 ــ اكتفي اليوم بهذا العدد من التغريدات وغدا إن شاء الله استكمل معكم باقي التغريدات حول التقارير المالية مالها وماعليها .

.

شكرا لكم وأعتذر عن أي قصور 👋👋👋

.

شكرا لكم وأعتذر عن أي قصور 👋👋👋

21 ــ بسم الله وعلى بركة الله نستكمل باقي التغريدات الخاصة بالتقارير المالية من زوايا مختلفة بعيدا عن الحديث التقليدي عن التقارير المالية .

.

.

22 ــ تعتبر التقارير المالية المكتوبة من أهم وسائل الإتصال في كافة قطاعات الأعمال ..

إلا أن فعالية هذه التقارير تعتمد في المقام الأول ...

على قدرة المحاسب على صياغة الأفكار وتوضيحها بطريقة فعالة وتقديمها بشكل سلس وسهل وواضح ..

إلا أن فعالية هذه التقارير تعتمد في المقام الأول ...

على قدرة المحاسب على صياغة الأفكار وتوضيحها بطريقة فعالة وتقديمها بشكل سلس وسهل وواضح ..

23 -- ينبغي أن يستحضر المحاسب وهو يقوم بإعداد التقرير معادلة التقارير المالية والتي سبق وتحدثت عنها في تغريدات سابقة

وهي ( معادلة الدقة والوقت )

... لا قيمة لتقرير دقيق بعد فوات الوقت المطلوب فيه التقرير ,,,,, ولا قيمة لتقرير في وقته غير دقيق...

وهي ( معادلة الدقة والوقت )

... لا قيمة لتقرير دقيق بعد فوات الوقت المطلوب فيه التقرير ,,,,, ولا قيمة لتقرير في وقته غير دقيق...

24 -- أول مراحل كتابة التقرير المالي هي ( مرحلة الإعداد والتحضير )

.

وفي هذه المرحلة عليك ان تجيب بشكل واضح عن الاسئلة الثلاثة التالية :

ــ الهدف من التقرير

ــ المستهدف في التقرير أي قارئ التقرير

ــ مصادر معلومات التقرير ( النظام الحاسوبي .التقارير المالية . مراجع علمية.... الخ

.

وفي هذه المرحلة عليك ان تجيب بشكل واضح عن الاسئلة الثلاثة التالية :

ــ الهدف من التقرير

ــ المستهدف في التقرير أي قارئ التقرير

ــ مصادر معلومات التقرير ( النظام الحاسوبي .التقارير المالية . مراجع علمية.... الخ

25 ــ المرحلة الثانية فب كتابة التقارير المالية هي مرحلة ( الترتيب والتنسيق )

وفي هذه المرحلة ينبغي أن تقوم بترتيب الارقام والمعطيات والمادة التي قمت بجمعها ومراجعتها والتأكد من محتواها بشكل دقيق

لانها ستكون الأساس الذي ستبني عليه استنتاجاتك كمحاسب في نهاية التقرير .

وفي هذه المرحلة ينبغي أن تقوم بترتيب الارقام والمعطيات والمادة التي قمت بجمعها ومراجعتها والتأكد من محتواها بشكل دقيق

لانها ستكون الأساس الذي ستبني عليه استنتاجاتك كمحاسب في نهاية التقرير .

26 ــ من أسوأ المواقف التي وجدتها في حياتي العملية

حين يقف محاسب ليقدم تقريره للإدارة ويسأل عن كيف طلع هالرقم أو كيف طلعت هالنسبة فتجد المحاسب مرتبك

( أ أ أ ممم أصلا ممم شوف اتوقع أنه ويطلع الحاسبة ويحسب ويجمع ويطرح )) 😡😩😡

.

والسبب في هذا الموقف وغيرها هو ضعف الاعداد

حين يقف محاسب ليقدم تقريره للإدارة ويسأل عن كيف طلع هالرقم أو كيف طلعت هالنسبة فتجد المحاسب مرتبك

( أ أ أ ممم أصلا ممم شوف اتوقع أنه ويطلع الحاسبة ويحسب ويجمع ويطرح )) 😡😩😡

.

والسبب في هذا الموقف وغيرها هو ضعف الاعداد

27 ــ المرحلة الثالثة من مراحل كتابة التقارير المالية هي

الشروع في كتابة وتصميم التقرير

وهذه المرحلة من أهم المراحل لانها خلاصة ماسيتم عرضه للمستخدمين أو المستفيدين من التقرير وفي هذه المرحلة تفاصيل كثيرة قد لا يتسع المقام هنا لذكرها لكني ساتناول ابرز هذه النقاط والملاحظات ...

الشروع في كتابة وتصميم التقرير

وهذه المرحلة من أهم المراحل لانها خلاصة ماسيتم عرضه للمستخدمين أو المستفيدين من التقرير وفي هذه المرحلة تفاصيل كثيرة قد لا يتسع المقام هنا لذكرها لكني ساتناول ابرز هذه النقاط والملاحظات ...

28 ــ في هذه المرحلة نتحدث عن الشكل النهائي للتقرير وعند الحديث عن الشكل النهائي للتقرير فإننا نتحدث عن خلاصة ماسيتم عرضه وتقديمه وهنا لابد أن يتم تقسيم الى ثلاثة اقسام هي المكونة لأي تقرير

1 ــ بدية التقرير

2 ــ صلب التقرير

3 ــ خاتمة التقرير

1 ــ بدية التقرير

2 ــ صلب التقرير

3 ــ خاتمة التقرير

29 ــ علينا أن نتنبه أن التقارير المالية

ليست مجرد أرقام فقط .

.

علينا أن نعرف

أن الأرقام التي نقدمها كمحاسبين هي مواد خام غير قابلة للاستخدام مالم تخضع للتشغيل وتتحول إلى منتجات قابلة للاستخدام ... يتبع

ليست مجرد أرقام فقط .

.

علينا أن نعرف

أن الأرقام التي نقدمها كمحاسبين هي مواد خام غير قابلة للاستخدام مالم تخضع للتشغيل وتتحول إلى منتجات قابلة للاستخدام ... يتبع

30 ــ لن تتحول الأرقام المجردة من مواد خام أو بيانات مالم تخضع للتحليل والقراءة وتحويلها إلى معلومات يقرأها غير المتخصص بلغة سلسة وسهلة ومفهومة .

.

وهذا المطلوب منا كمحاسبين أن نتعلم كيف نوصل المعلومة للآخرين باللغة التي يفهمونها

.

.

وهذا المطلوب منا كمحاسبين أن نتعلم كيف نوصل المعلومة للآخرين باللغة التي يفهمونها

.

31 ــ سألني ذات يوم في مقابلة وكان يريدني مديرا ماليا في شركته هل تعرف تعد ميزان وميزانية ?

.

أجبته إن كنت تبحث عن هذا فلست بحاجة لمدير مالي

انت محتاج لبرنامج حاسوبي ومحاسب مبتدئ

.

قال لي أجل وش شغلك انت

قلت له ( شغلي تحويل الأرقام إلى كلام )

.كلام مفهوم لكل متخذي القرار .

.

أجبته إن كنت تبحث عن هذا فلست بحاجة لمدير مالي

انت محتاج لبرنامج حاسوبي ومحاسب مبتدئ

.

قال لي أجل وش شغلك انت

قلت له ( شغلي تحويل الأرقام إلى كلام )

.كلام مفهوم لكل متخذي القرار .

32 ــ ( فن تحويل الأرقام إلى كلام )

.

هي هدف وفن ينبغي أن نتعلمه كمحاسبين وكتابة التقارير باحتراف وتقديمها وعرضها بمهارة عالية

أمر يتطلب مزيدا من التأهيل والتدريب والقراءة والإطلاع .

.

.

هي هدف وفن ينبغي أن نتعلمه كمحاسبين وكتابة التقارير باحتراف وتقديمها وعرضها بمهارة عالية

أمر يتطلب مزيدا من التأهيل والتدريب والقراءة والإطلاع .

.

33 ــ كان البعض يستغرب حين أطلب من الزملاء المحاسبين تطوير أنفسهم في برنامجي الأكسل والبوربوينت

.

ويقولون الاكسل وعرفنا .. لكن البوربوينت لماذا ?

.

طبعا من يستوعب أهمية التقارير وعرضها سيعرف لماذ عليه تعلم برامج العرض كالبوربوينت وغيرها ..

.

إنها مهارة مهمة جدا لمن يفهم .

.

ويقولون الاكسل وعرفنا .. لكن البوربوينت لماذا ?

.

طبعا من يستوعب أهمية التقارير وعرضها سيعرف لماذ عليه تعلم برامج العرض كالبوربوينت وغيرها ..

.

إنها مهارة مهمة جدا لمن يفهم .

34 ــ قلتها سابقا وأكررها اليوم وغدا

إياكم ثم إياكم أن تغرقوا في المستندات والورق والبيانات وتطيلوا البقاء في هذه الدائرة رغم أهميتها وضرورتها في البدايات لكل محاسب .

إلا انها ينبغي أن تبقى مرحلة نمر فيها كعابري سبيل فقط .

إياكم ثم إياكم أن تغرقوا في المستندات والورق والبيانات وتطيلوا البقاء في هذه الدائرة رغم أهميتها وضرورتها في البدايات لكل محاسب .

إلا انها ينبغي أن تبقى مرحلة نمر فيها كعابري سبيل فقط .

35 ــ لكل زملائي المحاسبي قداما وجدد

من لم ينتقل من ضيق الورق والبيانات إلى رحابة المعلومات ( تحليلا .. وكتابة .. وربط .. واستنتاج .. ومشاركة في اتخاذ القرار .. وصناعة توجهات المنظمة التي يعمل بها )

.

سيبقى مدخل بيانات بمسمى محاسب أو مدير مالي ..

.

من لم ينتقل من ضيق الورق والبيانات إلى رحابة المعلومات ( تحليلا .. وكتابة .. وربط .. واستنتاج .. ومشاركة في اتخاذ القرار .. وصناعة توجهات المنظمة التي يعمل بها )

.

سيبقى مدخل بيانات بمسمى محاسب أو مدير مالي ..

.

36 ــ اكتفي اليوم بهذا القدر من التغريدات

غدا ان شاء الله

استكمل معكم بعض النقاط الهامة في كتابة وتصميم التقرير في مراحله الثلاث

بداية التقرير

مضمون التقرير

خاتمة التقرير .

.

وعذرا على القصور .. وشكرا لكم اهتمامكم ومشاركتكم ومتابعتكم 🙌🙌🙌

غدا ان شاء الله

استكمل معكم بعض النقاط الهامة في كتابة وتصميم التقرير في مراحله الثلاث

بداية التقرير

مضمون التقرير

خاتمة التقرير .

.

وعذرا على القصور .. وشكرا لكم اهتمامكم ومشاركتكم ومتابعتكم 🙌🙌🙌

37- نستكمل باقي التغريدات الخاصة بالتقارير المالية من زوايا مختلفة.

.

للتذكير التقرير المالي ينبغي ان يمر بأربع مراحل

ذكرنا بعضها سابقا وهي

ـ الاعداد والتحضير

ـ الترتيب والتنسيق لما تم جمعه

ـ كتابة التقرير

ونختتمها ..

ـ بمرحلة المراجعة والتصميم

.

للتذكير التقرير المالي ينبغي ان يمر بأربع مراحل

ذكرنا بعضها سابقا وهي

ـ الاعداد والتحضير

ـ الترتيب والتنسيق لما تم جمعه

ـ كتابة التقرير

ونختتمها ..

ـ بمرحلة المراجعة والتصميم

38 ـ في نهاية مرحلة الإعداد والتحضير يفترض أننا حددنا بوضوح

ــ الهدف من التقرير

ــ والمستهدف او القارئ للتقرير

ــ مصادر المعلومات التي سنعتمد عليها في التقرير

ــ الهدف من التقرير

ــ والمستهدف او القارئ للتقرير

ــ مصادر المعلومات التي سنعتمد عليها في التقرير

39 ــ في المرحلة التالية نبدأ بالترتيب والتنسيق من خلال

ـ وضع تصور للتسلسل المنطقي للتقرير

ـ الترتيب والتجميع المتجانس لمعلومات التي تم جمعها اكانت ارقام أو معلومات أو أفكار أو وجهات نظر .

ـ وضع تصور للعناوين الرئيسية والفرعية التي ستشكل التقرير في مرحلة كتابة التقرير .

ـ وضع تصور للتسلسل المنطقي للتقرير

ـ الترتيب والتجميع المتجانس لمعلومات التي تم جمعها اكانت ارقام أو معلومات أو أفكار أو وجهات نظر .

ـ وضع تصور للعناوين الرئيسية والفرعية التي ستشكل التقرير في مرحلة كتابة التقرير .

40 ــ ثم نبدأ بأهم المراحل وهي مرحلة كتابة التقرير وهذه المرحلة تعتمد على مدخلات المراحل قبلها

وكلما نجحنا في المراحل السابقه كلما ساعدنا ذلك في الكتابة بشكل واضح وصحيح

.

وهذه المرحلة لها أصولها وتقسيماتها العلمية والعملية وهي أكبر مراحل اعداد التقارير المالية وحتى الإدارية.

وكلما نجحنا في المراحل السابقه كلما ساعدنا ذلك في الكتابة بشكل واضح وصحيح

.

وهذه المرحلة لها أصولها وتقسيماتها العلمية والعملية وهي أكبر مراحل اعداد التقارير المالية وحتى الإدارية.

41- مرحلة كتابة التقرير تقسم التقرير إلى ثلاثة أقسام

ــ بداية التقرير

ــ متن أو صلب التقرير

ــ ختام التقرير .

ــ بداية التقرير

ــ متن أو صلب التقرير

ــ ختام التقرير .

42 ــ بداية التقرير : تتكون من

ـ صفحة الغلاف

ـ فهرس المحتويات

ـ صفحة الشكر ( في التقارير المطولة )

ـ قائمة الجداول والاشكال

ـ قائمة الرموز والمصطلحات

ـ ملخص التقرير

ـ صفحة الغلاف

ـ فهرس المحتويات

ـ صفحة الشكر ( في التقارير المطولة )

ـ قائمة الجداول والاشكال

ـ قائمة الرموز والمصطلحات

ـ ملخص التقرير

43 ــ في متن أو صلب التقرير :

ـ نبدأ بالمقدمة

ـ ثم نبدأ بتشكيل جسم التقرير من خلال عرض المعلومات والارقام والجداول والرسوم البيانية والدراسة التحليلية

مع التاكيد انه لاقيمة لعرض الارقام والمعلومات دون وجود الدراسة التحليلية القائمة على الربط والاستنتاج المنطقي العلمي .

ـ نبدأ بالمقدمة

ـ ثم نبدأ بتشكيل جسم التقرير من خلال عرض المعلومات والارقام والجداول والرسوم البيانية والدراسة التحليلية

مع التاكيد انه لاقيمة لعرض الارقام والمعلومات دون وجود الدراسة التحليلية القائمة على الربط والاستنتاج المنطقي العلمي .

44 ــ في هذه المرحلة ينبغي ان نتنبه لبعض الأمور

ـ إياك ان تذكر معلومة لا تعرف مصدرها وفي حال كان المصدر معروف ينبغي أن تشير اليه

ـ إياك أن تتبنى وجهة نظر أو رأي لا يستند لحقائق

ــ إياك أن تقدم الاستنتاجات قبل عرض المعلومات التي من خلالها توصلت للاستنتاج

ــ إياك والتحيز .

ـ إياك ان تذكر معلومة لا تعرف مصدرها وفي حال كان المصدر معروف ينبغي أن تشير اليه

ـ إياك أن تتبنى وجهة نظر أو رأي لا يستند لحقائق

ــ إياك أن تقدم الاستنتاجات قبل عرض المعلومات التي من خلالها توصلت للاستنتاج

ــ إياك والتحيز .

45 ــ في هذه المرحلة ينبغي عرض المعلومات والافكار باتباع تسلسل منطقي واضح لكاتب التقرير ولقارئ التقارير تختلف من تقرير لآخر وهناك أنواع وأشكال من البناء التسلسلي لمحتوى التقرير يمكن استخدامها في كتابة التقارير ومنها .... يتبع

ــ

ــ

46 ــ اشكال لتسلسل بناء محتوى التقرير المالي :

1ــ تسلسل زماني ( بالسنوات ; الاشهر ; أرباع السنة )

2ــ تسلسل مكاني : حسب الفروع أو المناطق

3ــ التسلسل المعياري : ويستخدم غالبا في عرض تقارير الموازنات التقديرية والخطط التشغيلية و الاستراتيجية والتكاليف المعيارية

1ــ تسلسل زماني ( بالسنوات ; الاشهر ; أرباع السنة )

2ــ تسلسل مكاني : حسب الفروع أو المناطق

3ــ التسلسل المعياري : ويستخدم غالبا في عرض تقارير الموازنات التقديرية والخطط التشغيلية و الاستراتيجية والتكاليف المعيارية

47 ــ من اشكال لتسلسل بناء محتوى التقرير المالي :

4 - التسلسل من المعتاد إلى غير المعتاد : الانطلاق من الوضع الراهن الحالي إلى الوضع المأمول ويستخدم غالبا في حال كان الهدف من التقرير استعراض مشكلة وحلها.

5- التسلسل من البسيط إلى المعقد : وهذا غالبا حينما يكون القارئ غير متخصص .

4 - التسلسل من المعتاد إلى غير المعتاد : الانطلاق من الوضع الراهن الحالي إلى الوضع المأمول ويستخدم غالبا في حال كان الهدف من التقرير استعراض مشكلة وحلها.

5- التسلسل من البسيط إلى المعقد : وهذا غالبا حينما يكون القارئ غير متخصص .

48 ــ من اشكال لتسلسل بناء محتوى التقرير المالي :

6 ــ التسلسل من العام وصولا للتفاصيل : يستخدم في عرض الميزانيات العمومية

7- التسلسل من التفاصيل وصولا إلى العام : لا احبذه في التقارير المالية خصوصا حين تعرض على الادارة

8- التسلسل السببي : استعراض الاسباب وصولا للنتائج .

6 ــ التسلسل من العام وصولا للتفاصيل : يستخدم في عرض الميزانيات العمومية

7- التسلسل من التفاصيل وصولا إلى العام : لا احبذه في التقارير المالية خصوصا حين تعرض على الادارة

8- التسلسل السببي : استعراض الاسباب وصولا للنتائج .

49 ــ يمكن طبعا دمج تسلسل مع آخر لكنها تحتاج لتركيز شديد من المحاسب

.

والأهم أن المحاسب وهو يقوم بإعداد التقرير يكون مستوعب وفاهم جيدا لما يقوم به من بناء تسلسلي لمحتوى التقرير .

.

والأهم أن المحاسب وهو يقوم بإعداد التقرير يكون مستوعب وفاهم جيدا لما يقوم به من بناء تسلسلي لمحتوى التقرير .

50 ـ معظم التقارير التي اطلعت عليها أو تم عرضها من قبل الزملاء المحاسبين كانت تفتقد للاساس المنطقي في التسلسل وبالتالي تجد التقرير أو من يستعرض التقرير يقفز من مكان لآخر حتى يضيع المتابع

وهي واحده من الاسباب التي تجعل من المدراء يكرهون التقارير المالية ويرونها معقدددده 😠😲

وهي واحده من الاسباب التي تجعل من المدراء يكرهون التقارير المالية ويرونها معقدددده 😠😲

51 ــ اكتفي بهذا اليوم

.

احس التغريدات زادت عن حدها 50 تغريده😅😅

مادري نواصل والا نكتفي بهذا الحد ? وش رأيكم ✔❎

.

احس التغريدات زادت عن حدها 50 تغريده😅😅

مادري نواصل والا نكتفي بهذا الحد ? وش رأيكم ✔❎

جاري تحميل الاقتراحات...