بسم الله الرحمن الرحيم ✍️

قصة تنصيف البتكوين، تأثيره على أمن الشبكة، وهم ارتباط التنصيف بارتفاع سعر البتكوين، الجهل بنظرية العرض والطلب، مخاطر انخفاض ميزانية تأمين الشبكة.

1~

قصة تنصيف البتكوين، تأثيره على أمن الشبكة، وهم ارتباط التنصيف بارتفاع سعر البتكوين، الجهل بنظرية العرض والطلب، مخاطر انخفاض ميزانية تأمين الشبكة.

1~

تجريد:

تكلفة تأمين الأصل تزيد بشكل طردي بزيادة قيمة الأصل.

هذه حقيقة لا يمكن لعاقل الجدال بشأنها.

من يمتلك 100$ لا يهتم كثيرًا بالإنفاق على تأمين هذا المال، مقارنةً بمن يمتلك مليون دولار، فينفق على تأمينه بشراء خزانة لحفظ أمواله، ويقوم بتركيب أجهزة مراقبة للمنزل وخلافه.

من يمتلك سيارة بقيمة مليون دولار يدفع أقساط تأمين عليها أضعاف من يمتلك سيارة قيمتها 20 ألف دولار.

مشروع بلوكتشين تتجاوز قيمة أصوله 1.2 تريليون دولار، يجب أن تزيد ميزانية تأمينه لهذه الأصول بشكل طردي مع زيادة قيمة أصوله. فهل هذا ما يحدث؟

لا.

2~

تكلفة تأمين الأصل تزيد بشكل طردي بزيادة قيمة الأصل.

هذه حقيقة لا يمكن لعاقل الجدال بشأنها.

من يمتلك 100$ لا يهتم كثيرًا بالإنفاق على تأمين هذا المال، مقارنةً بمن يمتلك مليون دولار، فينفق على تأمينه بشراء خزانة لحفظ أمواله، ويقوم بتركيب أجهزة مراقبة للمنزل وخلافه.

من يمتلك سيارة بقيمة مليون دولار يدفع أقساط تأمين عليها أضعاف من يمتلك سيارة قيمتها 20 ألف دولار.

مشروع بلوكتشين تتجاوز قيمة أصوله 1.2 تريليون دولار، يجب أن تزيد ميزانية تأمينه لهذه الأصول بشكل طردي مع زيادة قيمة أصوله. فهل هذا ما يحدث؟

لا.

2~

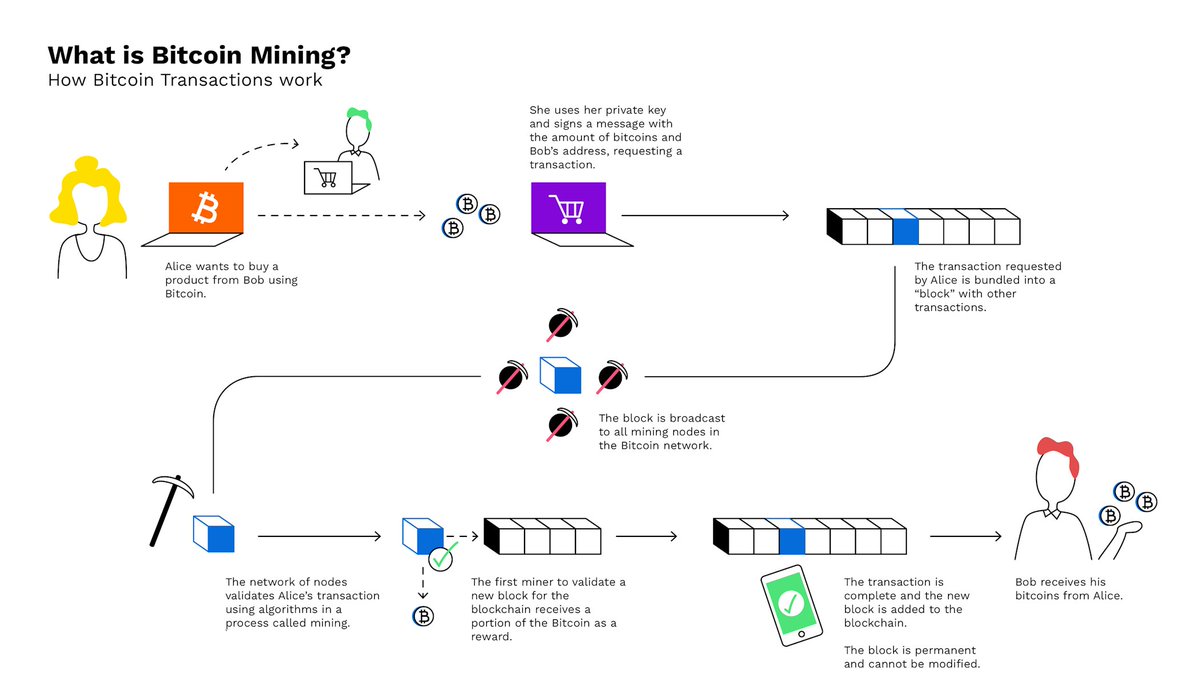

كيف تعمل البلوكتشين؟

البلوكتشين ببساطة عبارة عن قاعدة بيانات يقوم المستخدمون بالتعديل عليها بإجراء معاملات. هذه المعاملات تحتاج إلى مراجعة وتدقيق للتأكد من أنها معاملات صحيحة وفقًا لمجموعة من القواعد التي تم الاتفاق عليها مسبقًا.

عملية المراجعة هذه تتم بواسطة أشخاص/جهات تحت مسمّى "المدققون".

هؤلاء المدققين ينفقون أموالًا على عملية التدقيق هذه، لأنهم يتوقعون الحصول على عائد في المقابل يتجاوز النفقات.

عملية التدقيق تختلف حسب نظام البلوكتشين الذي يتم الاعتماد عليه، مثل إثبات العمل PoW أو إثبات الحصّة PoS، لكن في النهاية النتيجة واحدة. لدينا نظام يعتمد على أشخاص ينفقون أموالًا للقيام بعملية ما تضمن استمرار عمل النظام بالشكل المتوقع، مقابل حصولهم على عائد أعلى من التكلفة التي أنفقوها.

3~

البلوكتشين ببساطة عبارة عن قاعدة بيانات يقوم المستخدمون بالتعديل عليها بإجراء معاملات. هذه المعاملات تحتاج إلى مراجعة وتدقيق للتأكد من أنها معاملات صحيحة وفقًا لمجموعة من القواعد التي تم الاتفاق عليها مسبقًا.

عملية المراجعة هذه تتم بواسطة أشخاص/جهات تحت مسمّى "المدققون".

هؤلاء المدققين ينفقون أموالًا على عملية التدقيق هذه، لأنهم يتوقعون الحصول على عائد في المقابل يتجاوز النفقات.

عملية التدقيق تختلف حسب نظام البلوكتشين الذي يتم الاعتماد عليه، مثل إثبات العمل PoW أو إثبات الحصّة PoS، لكن في النهاية النتيجة واحدة. لدينا نظام يعتمد على أشخاص ينفقون أموالًا للقيام بعملية ما تضمن استمرار عمل النظام بالشكل المتوقع، مقابل حصولهم على عائد أعلى من التكلفة التي أنفقوها.

3~

ميزانية تأمين الشبكة.

ميزانية تأمين شبكات البلوكتشين هي باختصار عبارة عن العلاقة بين تكلفة تأمين الشبكة مقابل تكلفة الهجوم على الشبكة.

هذه النقطة هامّة جدًا، ولا يدركها كثير من الذين اعترضوا على كلامي عن التأثير السلبي للتنصيف على البتكوين.

1. تكلفة تأمين الشبكة يجب أن تزيد مع زيادة قيمة أصول الشبكة، وليس العكس، كما شرحت في النقطة الأولى.

2. كون الشبكة تعمل والمعدّن/المدقق على ربح، لا يعني أن الشبكة آمنة ❌❌❌❌❌❌

في هذه الحالة يجب دراسة العائد من تأمين الشبكة، مقابل العائد من الهجوم عليها.

3. انخفاض ميزانية تأمين الشبكة يؤثر سلبيًا على قيمة هذه الشبكة وأصولها.

لماذا قد أحتفظ بأموالي على شبكة تنفق الحد الأدنى على لتأمين هذه الأموال، في ظل وجود بدائل أخرى تنفق بشكل كافي على ميزانية التأمين؟

4~

ميزانية تأمين شبكات البلوكتشين هي باختصار عبارة عن العلاقة بين تكلفة تأمين الشبكة مقابل تكلفة الهجوم على الشبكة.

هذه النقطة هامّة جدًا، ولا يدركها كثير من الذين اعترضوا على كلامي عن التأثير السلبي للتنصيف على البتكوين.

1. تكلفة تأمين الشبكة يجب أن تزيد مع زيادة قيمة أصول الشبكة، وليس العكس، كما شرحت في النقطة الأولى.

2. كون الشبكة تعمل والمعدّن/المدقق على ربح، لا يعني أن الشبكة آمنة ❌❌❌❌❌❌

في هذه الحالة يجب دراسة العائد من تأمين الشبكة، مقابل العائد من الهجوم عليها.

3. انخفاض ميزانية تأمين الشبكة يؤثر سلبيًا على قيمة هذه الشبكة وأصولها.

لماذا قد أحتفظ بأموالي على شبكة تنفق الحد الأدنى على لتأمين هذه الأموال، في ظل وجود بدائل أخرى تنفق بشكل كافي على ميزانية التأمين؟

4~

دراسة حالة: البتكوين.

البتكوين حالة فريدة تختلف نوعًا ما عن كل المشاريع المشابهة، لكونه نشأ كبديل للنقد، لكن حينما يتعلق الأمر بالنظام التقني الذي يتم الاعتماد عليه "البلوكتشين" فنفس ما ينطبق على المشاريع الأخرى ينطبق على البتكوين.

1. محدودية العرض.

فكرة التضخم هي واحدة من الأفكار التي نشأ البتكوين بسببها، وبسبب تأثيرها السلبي على قيمة النقد/القوة الشرائية للنقد. لهذا تم اللجوء إلى وضع حد أقصى على العدد المتاح من العملة. 21 مليون.

2. خفض التضخم.

وضع حد أقصى على المعروض من العملة كإجراء مضاد للتضخم تم تعزيزه بإضافة حدث التنصيف، وهو خفض عائد الكتلة بنسبة 50% كل 210,000 كتلة.

3. الاعتماد على الرسوم.

تم وضع تصور للبتكوين أنه بعد الانتهاء من استنفاذ كامل المتاح من العملة سيتم الاعتماد على رسوم المعاملات لتعويض نفقات المعدنين

فكرة النظام الاقتصادي للبتكوين تقوم بشكل رئيسي على بناء نظام نقدي لا تضخمي، وهذا واضح من وضع حد أقصى للمعروض، وخفض نسبة تضخم العرض بشكل دوري ثابت.

السؤال هنا: هل هذا النظام مستدام؟

5~

البتكوين حالة فريدة تختلف نوعًا ما عن كل المشاريع المشابهة، لكونه نشأ كبديل للنقد، لكن حينما يتعلق الأمر بالنظام التقني الذي يتم الاعتماد عليه "البلوكتشين" فنفس ما ينطبق على المشاريع الأخرى ينطبق على البتكوين.

1. محدودية العرض.

فكرة التضخم هي واحدة من الأفكار التي نشأ البتكوين بسببها، وبسبب تأثيرها السلبي على قيمة النقد/القوة الشرائية للنقد. لهذا تم اللجوء إلى وضع حد أقصى على العدد المتاح من العملة. 21 مليون.

2. خفض التضخم.

وضع حد أقصى على المعروض من العملة كإجراء مضاد للتضخم تم تعزيزه بإضافة حدث التنصيف، وهو خفض عائد الكتلة بنسبة 50% كل 210,000 كتلة.

3. الاعتماد على الرسوم.

تم وضع تصور للبتكوين أنه بعد الانتهاء من استنفاذ كامل المتاح من العملة سيتم الاعتماد على رسوم المعاملات لتعويض نفقات المعدنين

فكرة النظام الاقتصادي للبتكوين تقوم بشكل رئيسي على بناء نظام نقدي لا تضخمي، وهذا واضح من وضع حد أقصى للمعروض، وخفض نسبة تضخم العرض بشكل دوري ثابت.

السؤال هنا: هل هذا النظام مستدام؟

5~

1) العرض والطلب.

العرض والطلب من الأمور البديهية التي تساهم في حركة الأسعار. هذا شيء لا خلاف بشأنه، لكن لاحظ أننا نقول "العرض والطلب".

هذا يعني أن خفض العرض وحده (كما في البتكوين) ليس كافيًا لرفع السعر، ولكن يجب أن يصاحبه زيادة طلب.

ليس هذا فحسب، بل حتى أن المعروض من أصل ما يمكن أن يزيد، وفي نفس الوقت تزيد قيمة هذا الأصل، بسبب أن حجم الزيادة في الطلب كان أعلى من حجم الزيادة في العرض.

هذا يمكنك ملاحظته بسهولة في أصل مثل الذهب. المعروض من الذهب لا يتوقف عن الزيادة، ومع ذلك قيمته لا تنخفض.

وبالتالي قاعدة العرض والطلب هي جزء من المعادلة السعرية لأصل ما، وهي لا تحدث بشكل تبادلي. يعني خفض المعروض لا يعني بالضرورة زيادة الطلب أو ارتفاع السعر، وزيادة المعروض لا يعني بالضرورة انخفاض الطلب أو انخفاض السعر.

ففكرة أن سعر البتكوين يزيد مع التنصيف بسبب انخفاض العرض بهذه البساطة هي فكرة غبية لأن:

1. خفض العرض من أصل وحده غير كاف ليؤثر على سعر الأصل، ولكن يجب أن يصحبه زيادة في الطلب.

2. التنصيف لا يعني بالضرورة خفض العرض، لأنه افتراض ساذج أن تظن أن المعدّن يقوم بالبيع بشكل فوري.

حجم احتياطيات المعدنين من البتكوين حاليًا 1.8 مليون عملة. هذه الكمية يحتفظ بها المعدنون وليست جزءًا من "العرض".

فقط لأجل السياق، عوائد المعدنين من البتكوين منذ التنصيف الماضي: 6.25 * 210,000 = 1,312,500 عملة بتكوين.

يعني احتياطيات المعدنين -الغير معروضة للبيع- من البتكوين حاليًا أكبر بنسبة 137% من عوائدهم من تعدين البتكوين طوال السنوات الأربع الماضية.

فزيادة عملات البتكوين من عوائد التعدين خلال هذه الفترة، لم تعن بالضرورة "زيادة المعروض".

فاعتقاد أن التنصيف يخفض العرض بهذه البساطة هو اعتقاد مقبول فقط من طفل بعمر 5 سنوات.

3. لا يوجد ارتباط بين التنصيف وارتفاع سعر البتكوين.

دعونا نشرح هذه النقطة بشكل مفصّل.

6~

العرض والطلب من الأمور البديهية التي تساهم في حركة الأسعار. هذا شيء لا خلاف بشأنه، لكن لاحظ أننا نقول "العرض والطلب".

هذا يعني أن خفض العرض وحده (كما في البتكوين) ليس كافيًا لرفع السعر، ولكن يجب أن يصاحبه زيادة طلب.

ليس هذا فحسب، بل حتى أن المعروض من أصل ما يمكن أن يزيد، وفي نفس الوقت تزيد قيمة هذا الأصل، بسبب أن حجم الزيادة في الطلب كان أعلى من حجم الزيادة في العرض.

هذا يمكنك ملاحظته بسهولة في أصل مثل الذهب. المعروض من الذهب لا يتوقف عن الزيادة، ومع ذلك قيمته لا تنخفض.

وبالتالي قاعدة العرض والطلب هي جزء من المعادلة السعرية لأصل ما، وهي لا تحدث بشكل تبادلي. يعني خفض المعروض لا يعني بالضرورة زيادة الطلب أو ارتفاع السعر، وزيادة المعروض لا يعني بالضرورة انخفاض الطلب أو انخفاض السعر.

ففكرة أن سعر البتكوين يزيد مع التنصيف بسبب انخفاض العرض بهذه البساطة هي فكرة غبية لأن:

1. خفض العرض من أصل وحده غير كاف ليؤثر على سعر الأصل، ولكن يجب أن يصحبه زيادة في الطلب.

2. التنصيف لا يعني بالضرورة خفض العرض، لأنه افتراض ساذج أن تظن أن المعدّن يقوم بالبيع بشكل فوري.

حجم احتياطيات المعدنين من البتكوين حاليًا 1.8 مليون عملة. هذه الكمية يحتفظ بها المعدنون وليست جزءًا من "العرض".

فقط لأجل السياق، عوائد المعدنين من البتكوين منذ التنصيف الماضي: 6.25 * 210,000 = 1,312,500 عملة بتكوين.

يعني احتياطيات المعدنين -الغير معروضة للبيع- من البتكوين حاليًا أكبر بنسبة 137% من عوائدهم من تعدين البتكوين طوال السنوات الأربع الماضية.

فزيادة عملات البتكوين من عوائد التعدين خلال هذه الفترة، لم تعن بالضرورة "زيادة المعروض".

فاعتقاد أن التنصيف يخفض العرض بهذه البساطة هو اعتقاد مقبول فقط من طفل بعمر 5 سنوات.

3. لا يوجد ارتباط بين التنصيف وارتفاع سعر البتكوين.

دعونا نشرح هذه النقطة بشكل مفصّل.

6~

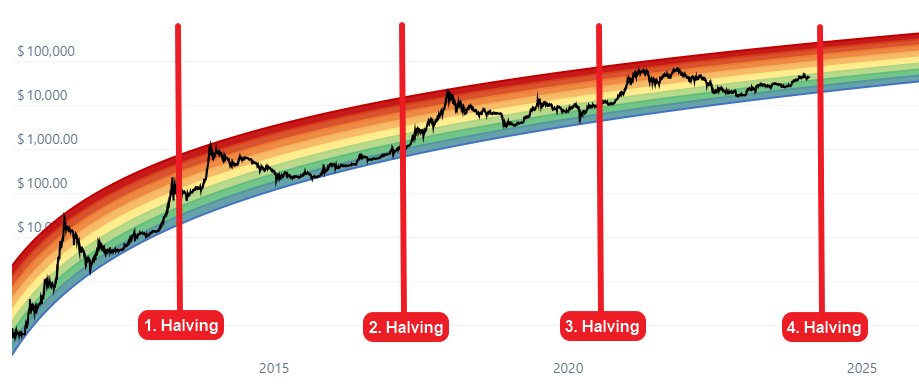

2) ارتباط سعر البتكوين بالتنصيف.

بالتأكيد قد شاهدت هذه الرسوم البيانية من قبل، وكيف أن بعد كل تنصيف يرتفع البتكوين بشكل هائل.

هل فكّرت يومًا أن تسأل نفسك عن ما هي العلاقة والارتباط بين التنصيف وزيادة سعر البتكوين؟

نحن ذكرنا في التغريدة السابقة أن خفض العرض وحده غير كاف لزيادة السعر، وذكرنا أيضًا أن خفض عائد الكتلة 50% لا يعني بالضرورة خفض المعروض، لأن المعدّنين أصلًا يحتفظون بالبتكوين لفترات طويلة ولا يقومون بالبيع بشكل فوري.

ما هي العلاقة بين سعر البتكوين بالتصنيف؟

في الحقيقة، إذا تجاهلنا العامل النفسي الناتج عن الجهل بكيفية عمل البتكوين وبأبسط مبادئ الاقتصاد، وكمية المحتوى الموجه للمبتدئين والجدد في المجال القائم على جذب التفاعل من أغلب "المؤثرين" لمحاولة إيجاد علاقة بين الاثنين، سنجد أنه لا يوجد أي علاقة بين حدث التنصيف وارتفاع سعر البتكوين.

لدينا مبدأ علمي يقول: الارتباط لا يقتضي السببية.

Correlation does not imply causation.

ارتفاع سعر البتكوين بفترة زمنية ما بعد حدث التنصيف، لا يقتضي أن حدث التنصيف هو من تسبب في رفع سعر البتكوين.

دعونا نثبت ذلك تاريخيًا ورياضيًا.

7~

بالتأكيد قد شاهدت هذه الرسوم البيانية من قبل، وكيف أن بعد كل تنصيف يرتفع البتكوين بشكل هائل.

هل فكّرت يومًا أن تسأل نفسك عن ما هي العلاقة والارتباط بين التنصيف وزيادة سعر البتكوين؟

نحن ذكرنا في التغريدة السابقة أن خفض العرض وحده غير كاف لزيادة السعر، وذكرنا أيضًا أن خفض عائد الكتلة 50% لا يعني بالضرورة خفض المعروض، لأن المعدّنين أصلًا يحتفظون بالبتكوين لفترات طويلة ولا يقومون بالبيع بشكل فوري.

ما هي العلاقة بين سعر البتكوين بالتصنيف؟

في الحقيقة، إذا تجاهلنا العامل النفسي الناتج عن الجهل بكيفية عمل البتكوين وبأبسط مبادئ الاقتصاد، وكمية المحتوى الموجه للمبتدئين والجدد في المجال القائم على جذب التفاعل من أغلب "المؤثرين" لمحاولة إيجاد علاقة بين الاثنين، سنجد أنه لا يوجد أي علاقة بين حدث التنصيف وارتفاع سعر البتكوين.

لدينا مبدأ علمي يقول: الارتباط لا يقتضي السببية.

Correlation does not imply causation.

ارتفاع سعر البتكوين بفترة زمنية ما بعد حدث التنصيف، لا يقتضي أن حدث التنصيف هو من تسبب في رفع سعر البتكوين.

دعونا نثبت ذلك تاريخيًا ورياضيًا.

7~

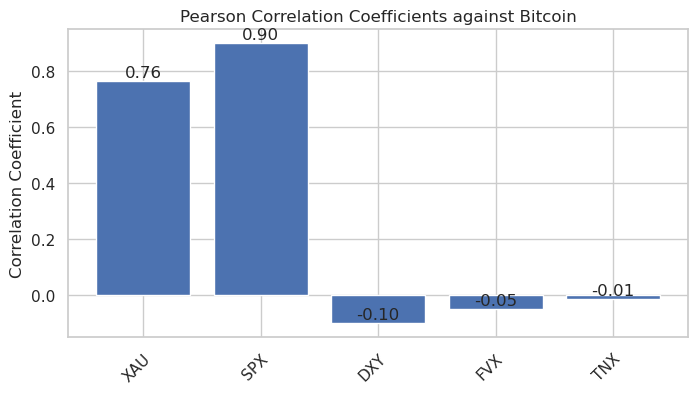

هذا رسم بياني يحتوي على الحركة السعرية لستة أصول على مدار تسع سنوات:

البتكوين BTC.

الذهب XAU.

الأسهم SPX.

الدولار DXY.

عائد سندات الخزانة الأمريكية أجل 5 سنوات FVX.

عائد سندات الخزانة الأمريكية أجل 10 سنوات TNX.

الآن ماذا تلاحظ من هذا الرسم؟

الحركة السعرية للأصول الثلاثة الأولى (البتكوين والذهب والأسهم) تتحرك بشكل شبه متطابق ارتفعًا وانخفاضًا، بشكل معاكس لحركة الأصول الثلاثة الأخرى.

إذا كان سعر البتكوين يرتفع بسبب التنصيف، فبأي منطق يمكن تفسير صعود سوق الأسهم والذهب بشكل متزامن؟

هل تصنيف البتكوين أيضًا يؤدي لصعود الذهب والأسهم؟

فالقصة باختصار أن حركة البتكوين السعرية تتبع حركة أسواق المال، فتصعد مع صعود الذهب والأسهم وانخفاض الدولار والسندات، والعكس صحيح. فالأمر لا علاقة له بالتنصيف لا من قريب ولا من بعيد.

وهذا شيء يمكن ملاحظته بنفسك إذا قارنت الأداء السعري تاريخًا للأصول الستة.

8~

البتكوين BTC.

الذهب XAU.

الأسهم SPX.

الدولار DXY.

عائد سندات الخزانة الأمريكية أجل 5 سنوات FVX.

عائد سندات الخزانة الأمريكية أجل 10 سنوات TNX.

الآن ماذا تلاحظ من هذا الرسم؟

الحركة السعرية للأصول الثلاثة الأولى (البتكوين والذهب والأسهم) تتحرك بشكل شبه متطابق ارتفعًا وانخفاضًا، بشكل معاكس لحركة الأصول الثلاثة الأخرى.

إذا كان سعر البتكوين يرتفع بسبب التنصيف، فبأي منطق يمكن تفسير صعود سوق الأسهم والذهب بشكل متزامن؟

هل تصنيف البتكوين أيضًا يؤدي لصعود الذهب والأسهم؟

فالقصة باختصار أن حركة البتكوين السعرية تتبع حركة أسواق المال، فتصعد مع صعود الذهب والأسهم وانخفاض الدولار والسندات، والعكس صحيح. فالأمر لا علاقة له بالتنصيف لا من قريب ولا من بعيد.

وهذا شيء يمكن ملاحظته بنفسك إذا قارنت الأداء السعري تاريخًا للأصول الستة.

8~

هذا الإثبات التاريخي. ماذا عن الإثبات الرياضي؟

باستخدام معامل ارتباط بيرسون "Pearson correlation coefficient" يمكن قياس درجة الارتباط بين متغيرين خطيًا، حيث 1 = أعلى درجة ارتباط إيجابي، -1 = أعلى درجة ارتباط سلبي، 0 = عدم وجود ارتباط.

بمقارنة الأصول الستة خلال نفس الفترة الزمنية، سنجد أن معامل ارتباط البتكوين مع الأسهم = 0.90 ومع الذهب = 0.76 وهذا يؤكد على قوة الترابط الإيجابي بين حركة أسواق الذهب والأسهم وحركة البتكوين.

يمكن مراجعة هذه المقارنة وإعادة تمثيلها باستخدام نفس البيانات من خلال هذا البحث المميز.

9~

kaggle.com

باستخدام معامل ارتباط بيرسون "Pearson correlation coefficient" يمكن قياس درجة الارتباط بين متغيرين خطيًا، حيث 1 = أعلى درجة ارتباط إيجابي، -1 = أعلى درجة ارتباط سلبي، 0 = عدم وجود ارتباط.

بمقارنة الأصول الستة خلال نفس الفترة الزمنية، سنجد أن معامل ارتباط البتكوين مع الأسهم = 0.90 ومع الذهب = 0.76 وهذا يؤكد على قوة الترابط الإيجابي بين حركة أسواق الذهب والأسهم وحركة البتكوين.

يمكن مراجعة هذه المقارنة وإعادة تمثيلها باستخدام نفس البيانات من خلال هذا البحث المميز.

9~

kaggle.com

أثبتنا حتى الآن أنه لا يوجد تأثير للتنصيف على المعروض من البتكوين، على الأقل تأثير مباشر أو بدرجة كبيرة يكون لها تأثير إيجابي على السعر، وأثبتنا تاريخًا ورياضيًا أن حركة البتكوين السعرية مرتبطة بحركة الأسهم والذهب طرديًا، وبالدولار والسندات عكسيًا.

وبالتالي، فلا يوجد ارتباط بين سعر البتكوين وبين التنصيف، ولكن لأن التنصيف حدث يتكرر كل فترة زمنية معينة فطبيعي أنه قد يتزامن بالصدفة مع صعود الأسواق، ولأن التنصيف يحدث كل 4 سنوات تقريبًا، وهي فترة زمنية توازي نفس فترة أغلب دورات السوق (4-5 سنوات) يتوهم الغالبية بوجود ترابط بين الاثنين، بينما الحقيقة أنه لا ترابط، والتنصيف هو حدث عرضي بالنسبة للحركة السعرية للبتكوين.

يؤكد هذا أيضًا تأخر استجابة البتكوين لحدث التنصيف، وعدم وجود تأثير إيجابي على السعر إلا بعد فترة قد تتجاوز 6 أشهر، ويكون صعود البتكوين مصحوبًا بصعود الأسهم والذهب 🙃

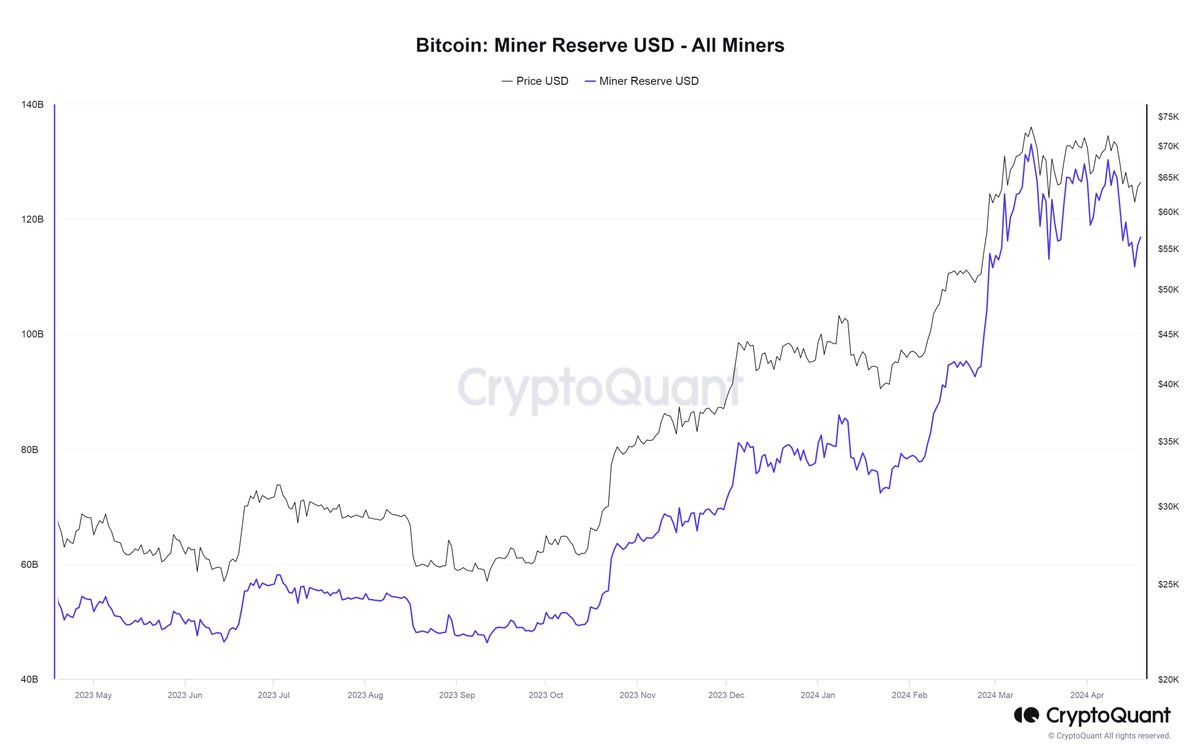

أزيدك من الشعر بيت؟

شاهد هذا الرسم البياني.

احتياطي المعدنين من البتكوين مستمر في الانخفاض منذ شهور ماضية، وهذا جزء من استعدادات المعدنين للتنصيف.

بسبب انخفاض عوائد المعدنين 50% والهبوط الذي يحدث للبتكوين كل دورة؛ يقوم المعدنون ببيع جزء من احتياطياتهم لتكوين سيولة تساعدهم على العمل بخسارة خلال فترات السوق الهابط.

يعني التصنيف حرفيًا يجبر المعدّن على بيع البتكوين وزيادة المعروض منه.

بهذا لا يكون للتنصيف تأثير إيجابي مباشر على سعر البتكوين.

فماذا عن التأثير السلبي؟

10~

وبالتالي، فلا يوجد ارتباط بين سعر البتكوين وبين التنصيف، ولكن لأن التنصيف حدث يتكرر كل فترة زمنية معينة فطبيعي أنه قد يتزامن بالصدفة مع صعود الأسواق، ولأن التنصيف يحدث كل 4 سنوات تقريبًا، وهي فترة زمنية توازي نفس فترة أغلب دورات السوق (4-5 سنوات) يتوهم الغالبية بوجود ترابط بين الاثنين، بينما الحقيقة أنه لا ترابط، والتنصيف هو حدث عرضي بالنسبة للحركة السعرية للبتكوين.

يؤكد هذا أيضًا تأخر استجابة البتكوين لحدث التنصيف، وعدم وجود تأثير إيجابي على السعر إلا بعد فترة قد تتجاوز 6 أشهر، ويكون صعود البتكوين مصحوبًا بصعود الأسهم والذهب 🙃

أزيدك من الشعر بيت؟

شاهد هذا الرسم البياني.

احتياطي المعدنين من البتكوين مستمر في الانخفاض منذ شهور ماضية، وهذا جزء من استعدادات المعدنين للتنصيف.

بسبب انخفاض عوائد المعدنين 50% والهبوط الذي يحدث للبتكوين كل دورة؛ يقوم المعدنون ببيع جزء من احتياطياتهم لتكوين سيولة تساعدهم على العمل بخسارة خلال فترات السوق الهابط.

يعني التصنيف حرفيًا يجبر المعدّن على بيع البتكوين وزيادة المعروض منه.

بهذا لا يكون للتنصيف تأثير إيجابي مباشر على سعر البتكوين.

فماذا عن التأثير السلبي؟

10~

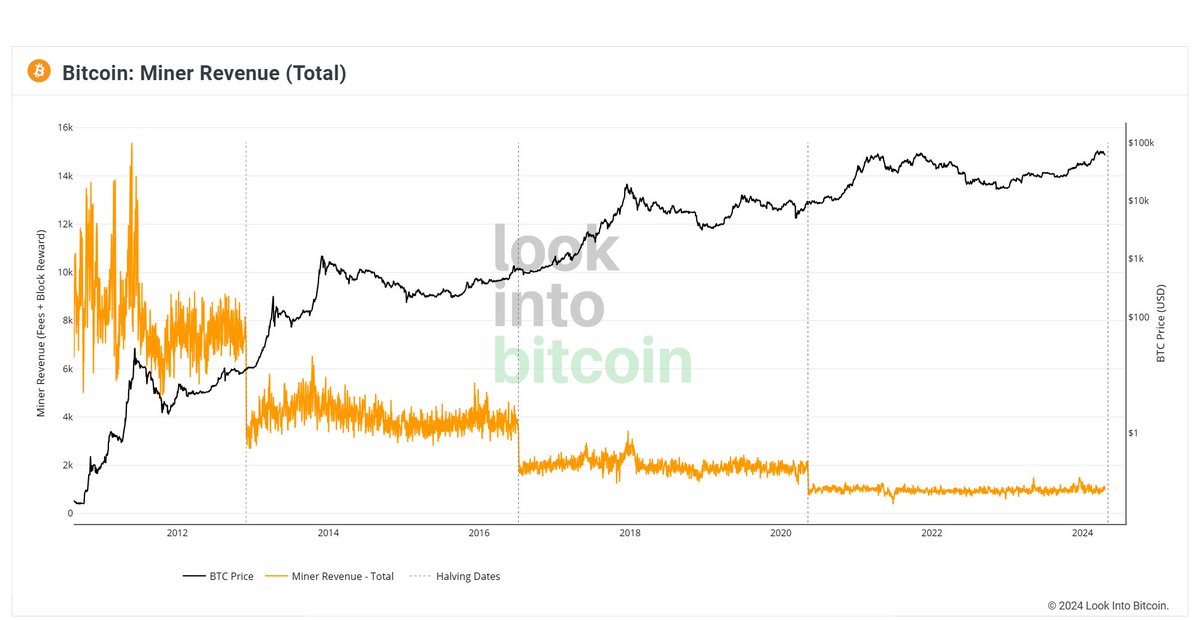

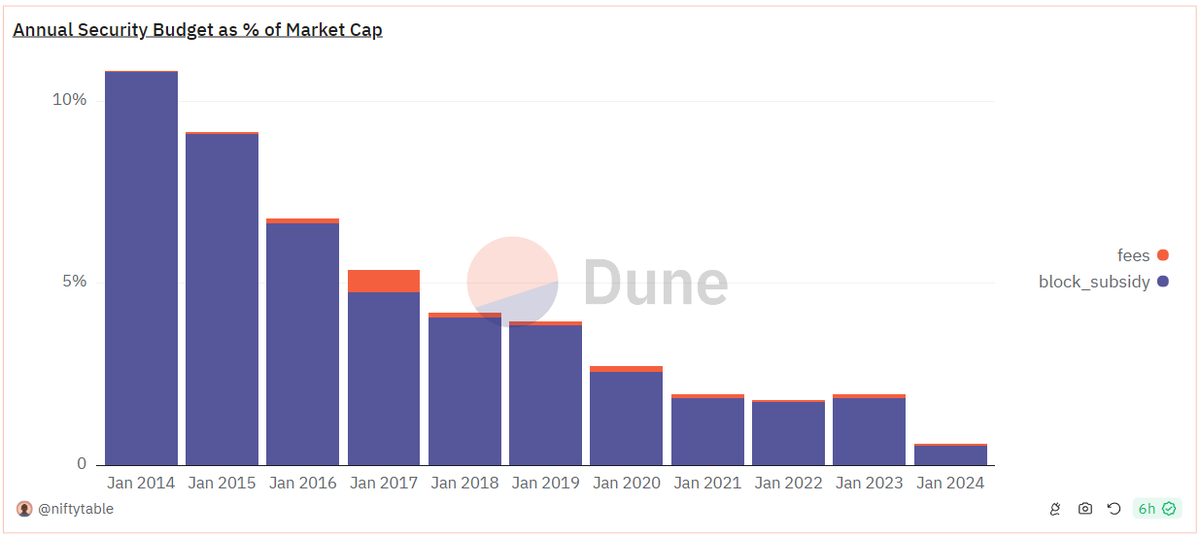

3) ميزانية تأمين الشبكة.

ذكرنا أن ميزانية تأمين الشبكة هي العلاقة بين تكلفة حماية الشبكة وتكلفة الهجوم عليها، وليس مجرد أن المعدّن يعمل فقط بدون خسارة، أو أن الشبكة ما زالت تعمل وتتم معالجة المعاملات.

بل يجب أن تكون تكلفة الإنفاق على تأمين الشبكة مرتفعة بدرجة تجعل الهجوم عليها أقرب للمستحيل، لأنه لا يمكن تحقيق أي ربح مادي من هذا الهجوم، وليس فقط لضمان استمرار عمل الشبكة.

الآن لنتجاهل مؤقتًا كل عوامل تكلفة التعدين والربح، ونركز فقط على عائد الكتلة.

العائد ينخفض 50% كل 4 سنوات تقريبًا.

لكي نقوم بتعويض هذا الانخفاض نحتاج إلى أن يرتفع السعر بشكل أُسي.

يعني العائد ينخفض 50% والسعر يزيد بمقدار 200% لتعويض الانخفاض خلال نفس الفترة الزمنية.

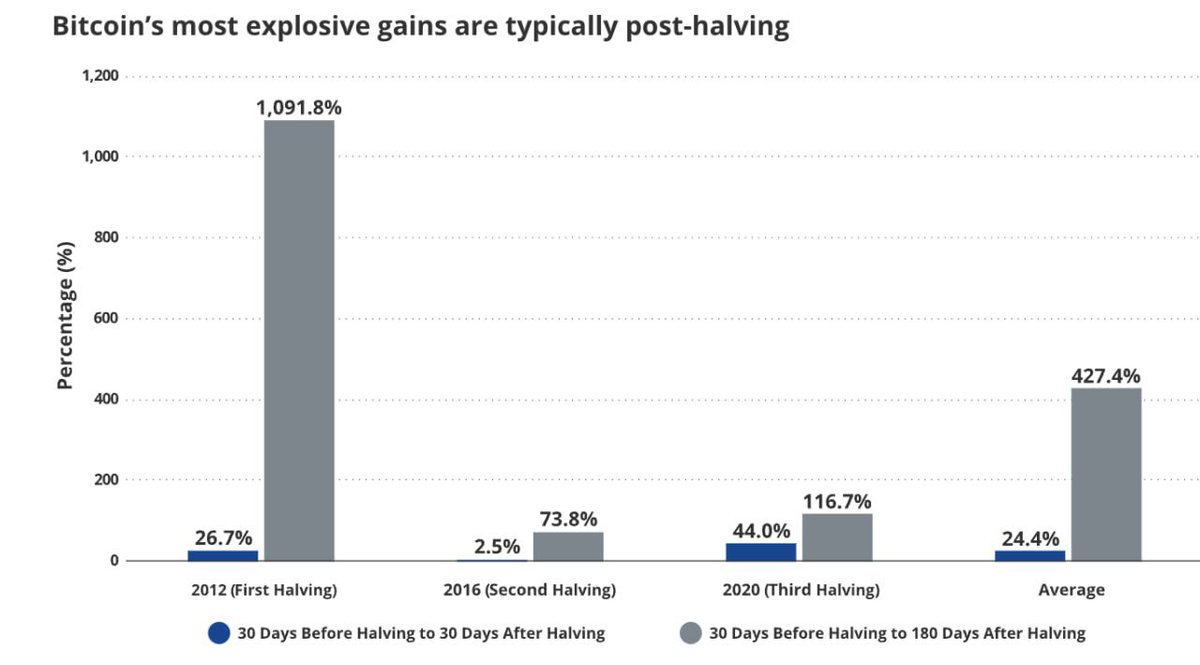

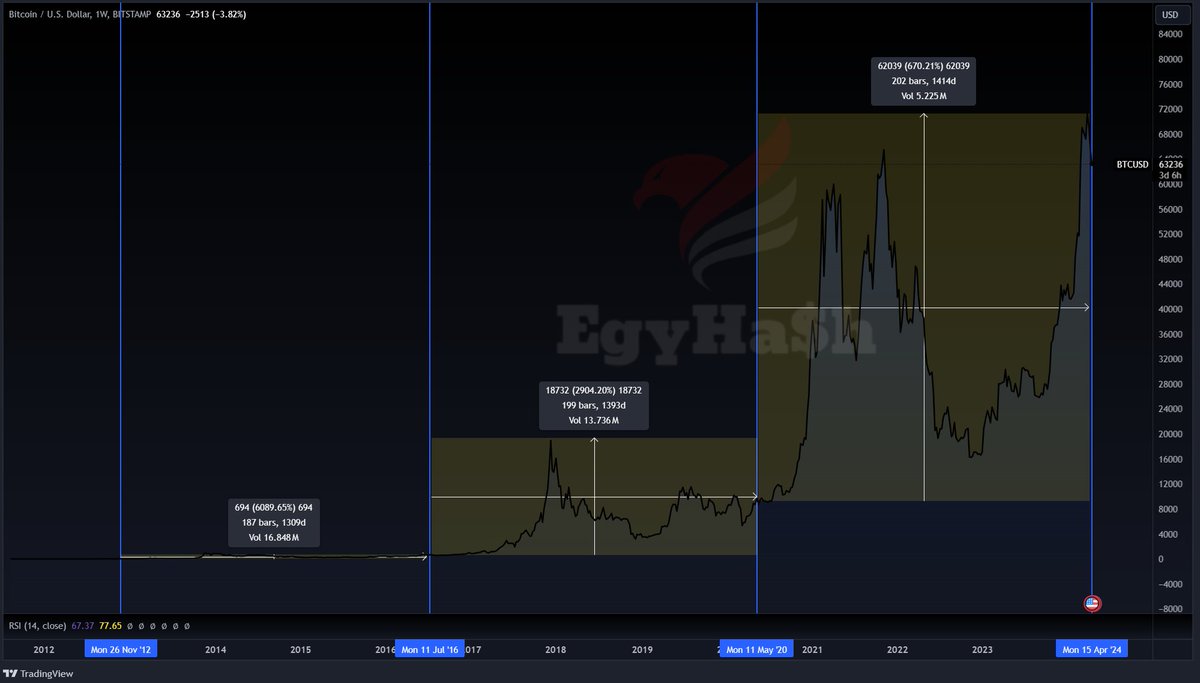

بالتأكيد أنت رأيت الكثير من الرسوم البيانية الغبية التي توضح كيف يرتفع سعر البتكوين مقابل الدولار مع كل حدث تنصيف صحيح؟

هل فكّرت مرّة أن تنظر لهذه الرسوم من زاوية أخرى لترى ما هي النسبة المئوية لهذه الزيادة مع كل حدث؟

انظر إلى هذا الرسم البياني الذي ستراه لأول مرة في حياتك.

بعد أول حدث تنصيف ارتفع سعر البتكوين بنسبة: 6100%

بعد ثاني حدث تنصيف ارتفع سعر البتكوين بنسبة: 2900%

بعد ثالث حدث تنصيف ارتفع سعر البتكوين بنسبة: 670%

هل تلاحظ نمطًا ما؟

سعر البتكوين يرتفع مقابل الدولار، لكن في الحقيقة نسبة هذه الزيادة تنخفض بشكل حادّ في كل دورة.

من 6100% إلى 2900% = انخفاض بنسبة 53%.

من 2900% إلى 670% = انخفاض بنسبة 77%.

إذا استمرينا بهذه النسبة من الانخفاض، يمكن بسهولة استنباط أنه لا يمكن أن يستمر سعر البتكوين في الزيادة بشكل أُسي. يعني باختصار لن يصبح بإمكان سعر البتكوين الارتفاع بنسبة 200% كل 4 سنوات، وبالتالي لا يمكن لسعر البتكوين تغطية انخفاض عائد الكتلة.

لاحظ أنه حتى الآن لم يظهر أثر انخفاض عائد الكتلة على البتكوين لأن البتكوين ارتفع بنسبة أعلى من النسبة المطلوبة خلال الدورات السابقة، لكن هذا لا يمكن أن يستمر.

البتكوين الآن قيمته السوقية 1.2 تريليون دولار. نمو سعر البتكوين بشكل أُسي يعني أن البتكوين سيبتلع النقد الموجود في العالم أجمع. وهذا شيء غير منطقي نهائيًا، خصوصًا بالنظر لمحدودية الإمكانيات التقنية للبتكوين.

لهذا نرى تباطؤ نمو البتكوين سعريًا بالنسبة المئوية، لأن سعر البتكوين له حيّز من ناحية القيمة السوقية لا يمكن تجاوزه.

بالنظر إلى حدٍة انخفاض نسبة نمو سعر البتكوين كل دورة، يمكن توقع أن هذه المشكلة (عدم زيادة السعر بنسبة +200%) قد تظهر خلال 1-2 حدث تنصيف قادم.

أمور أخرى بخلاف عائد الكتلة يجب أخذها في الاعتبار:

1. أسعار الطاقة ترتفع.

2. أسعار أجهزة التعدين ترتفع.

3. القوة الشرائية للدولار تنخفض حوالي 10% كل دورة. يعني المعدّن يخسر 10% من عوائده من التعدين مقوّمة بالدولار بسبب التضخم.

4. الحكومة الأمريكية تخطط لفرض ضريبة تصل إلى 30% على تكلفة الطاقة المستهلكة في التعدين.

11~

ذكرنا أن ميزانية تأمين الشبكة هي العلاقة بين تكلفة حماية الشبكة وتكلفة الهجوم عليها، وليس مجرد أن المعدّن يعمل فقط بدون خسارة، أو أن الشبكة ما زالت تعمل وتتم معالجة المعاملات.

بل يجب أن تكون تكلفة الإنفاق على تأمين الشبكة مرتفعة بدرجة تجعل الهجوم عليها أقرب للمستحيل، لأنه لا يمكن تحقيق أي ربح مادي من هذا الهجوم، وليس فقط لضمان استمرار عمل الشبكة.

الآن لنتجاهل مؤقتًا كل عوامل تكلفة التعدين والربح، ونركز فقط على عائد الكتلة.

العائد ينخفض 50% كل 4 سنوات تقريبًا.

لكي نقوم بتعويض هذا الانخفاض نحتاج إلى أن يرتفع السعر بشكل أُسي.

يعني العائد ينخفض 50% والسعر يزيد بمقدار 200% لتعويض الانخفاض خلال نفس الفترة الزمنية.

بالتأكيد أنت رأيت الكثير من الرسوم البيانية الغبية التي توضح كيف يرتفع سعر البتكوين مقابل الدولار مع كل حدث تنصيف صحيح؟

هل فكّرت مرّة أن تنظر لهذه الرسوم من زاوية أخرى لترى ما هي النسبة المئوية لهذه الزيادة مع كل حدث؟

انظر إلى هذا الرسم البياني الذي ستراه لأول مرة في حياتك.

بعد أول حدث تنصيف ارتفع سعر البتكوين بنسبة: 6100%

بعد ثاني حدث تنصيف ارتفع سعر البتكوين بنسبة: 2900%

بعد ثالث حدث تنصيف ارتفع سعر البتكوين بنسبة: 670%

هل تلاحظ نمطًا ما؟

سعر البتكوين يرتفع مقابل الدولار، لكن في الحقيقة نسبة هذه الزيادة تنخفض بشكل حادّ في كل دورة.

من 6100% إلى 2900% = انخفاض بنسبة 53%.

من 2900% إلى 670% = انخفاض بنسبة 77%.

إذا استمرينا بهذه النسبة من الانخفاض، يمكن بسهولة استنباط أنه لا يمكن أن يستمر سعر البتكوين في الزيادة بشكل أُسي. يعني باختصار لن يصبح بإمكان سعر البتكوين الارتفاع بنسبة 200% كل 4 سنوات، وبالتالي لا يمكن لسعر البتكوين تغطية انخفاض عائد الكتلة.

لاحظ أنه حتى الآن لم يظهر أثر انخفاض عائد الكتلة على البتكوين لأن البتكوين ارتفع بنسبة أعلى من النسبة المطلوبة خلال الدورات السابقة، لكن هذا لا يمكن أن يستمر.

البتكوين الآن قيمته السوقية 1.2 تريليون دولار. نمو سعر البتكوين بشكل أُسي يعني أن البتكوين سيبتلع النقد الموجود في العالم أجمع. وهذا شيء غير منطقي نهائيًا، خصوصًا بالنظر لمحدودية الإمكانيات التقنية للبتكوين.

لهذا نرى تباطؤ نمو البتكوين سعريًا بالنسبة المئوية، لأن سعر البتكوين له حيّز من ناحية القيمة السوقية لا يمكن تجاوزه.

بالنظر إلى حدٍة انخفاض نسبة نمو سعر البتكوين كل دورة، يمكن توقع أن هذه المشكلة (عدم زيادة السعر بنسبة +200%) قد تظهر خلال 1-2 حدث تنصيف قادم.

أمور أخرى بخلاف عائد الكتلة يجب أخذها في الاعتبار:

1. أسعار الطاقة ترتفع.

2. أسعار أجهزة التعدين ترتفع.

3. القوة الشرائية للدولار تنخفض حوالي 10% كل دورة. يعني المعدّن يخسر 10% من عوائده من التعدين مقوّمة بالدولار بسبب التضخم.

4. الحكومة الأمريكية تخطط لفرض ضريبة تصل إلى 30% على تكلفة الطاقة المستهلكة في التعدين.

11~

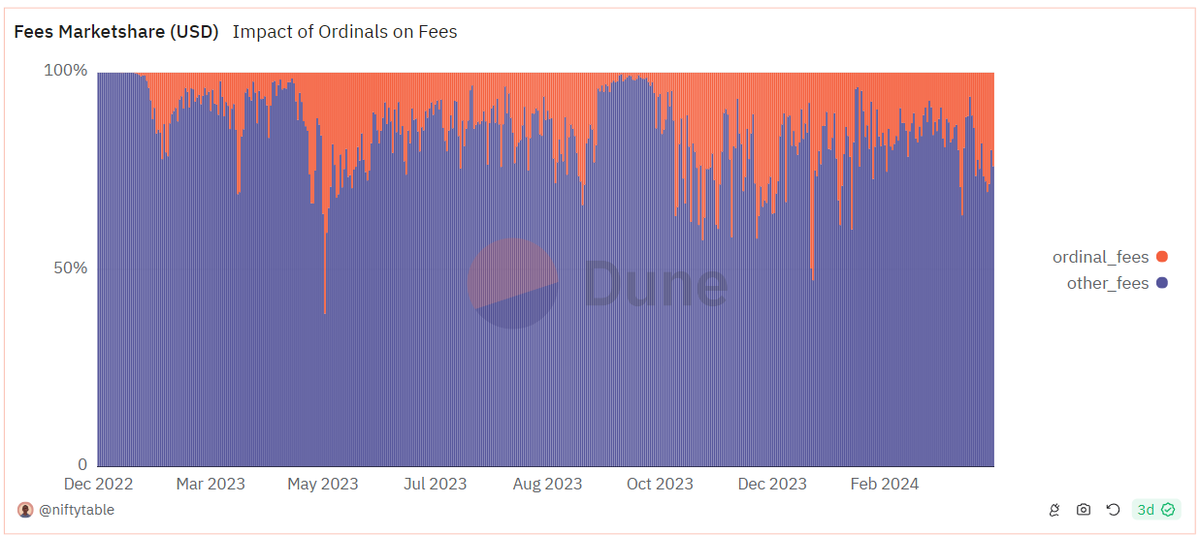

ماذا عن الرسوم؟

الرسوم تشكل جزءًا ضئيلًا من عوائد المعدنين، وبسبب محدودية حجم الكتلة، وعدد المعاملات المنخفض الذي يمكن معالجته كل ثانية، سنحتاج إلى أن تكون رسوم كل معاملة 70$-100$ للاعتماد عليها، وهذا شيء غير منطقي.

ماذا عن البروتوكولات الجديدة على الشبكة؟

كل هذه التفاهات لا تضيف شيئًا جديدًا يؤثر على ما سبق. رسوم هذه المعاملات ما زالت تشكل جزء صغير مقارنةً برسوم معاملات البتكوين الأخرى، وهي معاملات غير مستدامة تنشط في أوقات وتنخفض في أوقات أخرى، وحتى إذا ظلّت نشطة طول الوقت؛ فمحدودية الكتلة وعدد المعاملات على شبكة البتكوين لن يغير شيء من هذا الأمر.

12~

الرسوم تشكل جزءًا ضئيلًا من عوائد المعدنين، وبسبب محدودية حجم الكتلة، وعدد المعاملات المنخفض الذي يمكن معالجته كل ثانية، سنحتاج إلى أن تكون رسوم كل معاملة 70$-100$ للاعتماد عليها، وهذا شيء غير منطقي.

ماذا عن البروتوكولات الجديدة على الشبكة؟

كل هذه التفاهات لا تضيف شيئًا جديدًا يؤثر على ما سبق. رسوم هذه المعاملات ما زالت تشكل جزء صغير مقارنةً برسوم معاملات البتكوين الأخرى، وهي معاملات غير مستدامة تنشط في أوقات وتنخفض في أوقات أخرى، وحتى إذا ظلّت نشطة طول الوقت؛ فمحدودية الكتلة وعدد المعاملات على شبكة البتكوين لن يغير شيء من هذا الأمر.

12~

4) مخاطر انخفاض ميزانية تأمين الشبكة.

1. كما ذكرت سابقًا، انخفاض ميزانية تأمين الشبكة = ارتفاع مخاطر الاحتفاظ بأصول على الشبكة = انخفاض قيمة الشبكة = انخفاض سعر البتكوين.

العلاقة بين حجم ميزانية تأمين الشبكة وسعر البتكوين منطقيًا علاقة طردية.

2. انخفاض ميزانية تأمين الشبكة = انخفاض عدد المشاركين في عملية التعدين = تركز عملية التعدين في عدد أقل من الجهات = سهولة تنفيذ هجوم 51% على الشبكة.

3. انخفاض ميزانية تأمين الشبكة = انخفاض عدد المشاركين في عملية التعدين = انخفاض الموارد المطلوبة لتنفيذ هجوم 51% من طرف خارجي على الشبكة = إمكانية تنفيذ إنفاق مزودج.

هذا الهجوم سبق وحدث لمشاريع فورك من البتكوين، وهي البتكوين جولد والبتكوين كاش.

ماذا عن تعديل صعوبة التعدين كل 2016 كتلة؟

رد ساذج لا يغير شيء من المعادلة.

صعوبة التعدين ترتفع = المعدنون يعملون بخسارة = بعض المعدنين يغادر الشبكة = صعوبة التعدين تنخفض = المعدنون يعودون للربح = عودة من غادر من المعدنين = صعوبة التعدين ترتفع = المعدنون يعملون بخسارة = بعض المعدنين يغادر الشبكة = صعوبة التعدين تنخفض = المعدنون يعودون للربح = عودة من غادر من المعدنين إلخ...

المشكلة ليست في أن الشبكة تعمل، ولكن المشكلة هل الشبكة تعمل بشكل آمن؟

ما الفائدة إذا كانت الشبكة تعمل وتقوم بمعالجة المعاملات، بينما يمكن تنفيذ هجوم عليها وتنفيذ إنفاق مزدوج بسهولة؟

هل تعتقد أن شركات مثل بلاك روك وغير ستستمر في إتاحة الاستثمار لعملائها في أصل بهذا الضعف الأمني؟

13~

1. كما ذكرت سابقًا، انخفاض ميزانية تأمين الشبكة = ارتفاع مخاطر الاحتفاظ بأصول على الشبكة = انخفاض قيمة الشبكة = انخفاض سعر البتكوين.

العلاقة بين حجم ميزانية تأمين الشبكة وسعر البتكوين منطقيًا علاقة طردية.

2. انخفاض ميزانية تأمين الشبكة = انخفاض عدد المشاركين في عملية التعدين = تركز عملية التعدين في عدد أقل من الجهات = سهولة تنفيذ هجوم 51% على الشبكة.

3. انخفاض ميزانية تأمين الشبكة = انخفاض عدد المشاركين في عملية التعدين = انخفاض الموارد المطلوبة لتنفيذ هجوم 51% من طرف خارجي على الشبكة = إمكانية تنفيذ إنفاق مزودج.

هذا الهجوم سبق وحدث لمشاريع فورك من البتكوين، وهي البتكوين جولد والبتكوين كاش.

ماذا عن تعديل صعوبة التعدين كل 2016 كتلة؟

رد ساذج لا يغير شيء من المعادلة.

صعوبة التعدين ترتفع = المعدنون يعملون بخسارة = بعض المعدنين يغادر الشبكة = صعوبة التعدين تنخفض = المعدنون يعودون للربح = عودة من غادر من المعدنين = صعوبة التعدين ترتفع = المعدنون يعملون بخسارة = بعض المعدنين يغادر الشبكة = صعوبة التعدين تنخفض = المعدنون يعودون للربح = عودة من غادر من المعدنين إلخ...

المشكلة ليست في أن الشبكة تعمل، ولكن المشكلة هل الشبكة تعمل بشكل آمن؟

ما الفائدة إذا كانت الشبكة تعمل وتقوم بمعالجة المعاملات، بينما يمكن تنفيذ هجوم عليها وتنفيذ إنفاق مزدوج بسهولة؟

هل تعتقد أن شركات مثل بلاك روك وغير ستستمر في إتاحة الاستثمار لعملائها في أصل بهذا الضعف الأمني؟

13~

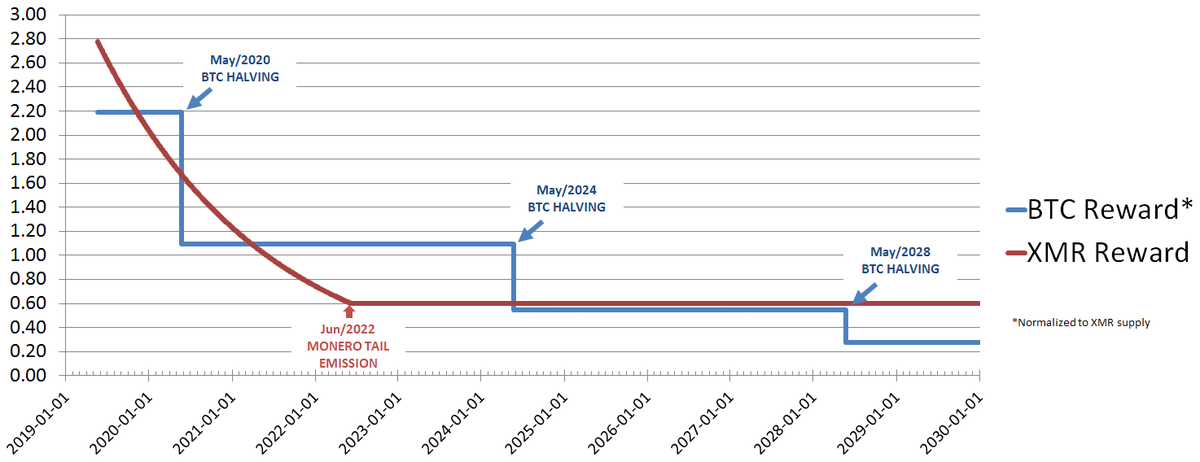

5) ما هي الحلول المتاحة؟

1. تحول البتكوين إلى نظام إثبات الحصّة PoS.

هذا التحول سيخفض بشكل ضخم تكاليف الإنفاق، لكنه سيجعل البتكوين يفقد أحد أبرز سماته، وتطبيق هذا التحول أصلًا سيكون أمرًا معقدًا تقنيًا.

2. زيادة حجم الكتلة بشكل ضخم.

زيادة حجم الكتلة سيسمح بزيادة عدد المعاملات وبالتالي زيادة حجم الرسوم، لكن هل هذه الزيادة ستكون كفيلة بتأمين الشبكة مع الحفاظ على متوسط رسوم منخفض للمعاملة؟

3. إلغاء الحد الأقصى واستخدام نظام Tail Emission.

الحل الثالث والأفضل تقنيًا من وجهة نظري هو تطبيق نظام تضخمي ثابت بعدد معين من العملات يُستخدم للتأكد من ضمان أمان الشبكة.

هذا النظام أثبت فاعليته ونجاحه، وهو مستخدم على بلوكتشين Monero، حيث عائد الكتلة ثابت (0.6 XMR) مدى الحياة.

14~

1. تحول البتكوين إلى نظام إثبات الحصّة PoS.

هذا التحول سيخفض بشكل ضخم تكاليف الإنفاق، لكنه سيجعل البتكوين يفقد أحد أبرز سماته، وتطبيق هذا التحول أصلًا سيكون أمرًا معقدًا تقنيًا.

2. زيادة حجم الكتلة بشكل ضخم.

زيادة حجم الكتلة سيسمح بزيادة عدد المعاملات وبالتالي زيادة حجم الرسوم، لكن هل هذه الزيادة ستكون كفيلة بتأمين الشبكة مع الحفاظ على متوسط رسوم منخفض للمعاملة؟

3. إلغاء الحد الأقصى واستخدام نظام Tail Emission.

الحل الثالث والأفضل تقنيًا من وجهة نظري هو تطبيق نظام تضخمي ثابت بعدد معين من العملات يُستخدم للتأكد من ضمان أمان الشبكة.

هذا النظام أثبت فاعليته ونجاحه، وهو مستخدم على بلوكتشين Monero، حيث عائد الكتلة ثابت (0.6 XMR) مدى الحياة.

14~

الخلاصة:

1. تنصيف البتكوين ليس له تأثير مباشر على المعروض من البتكوين.

2. تنصيف البتكوين غير مرتبط بارتفاع سعر البتكوين.

3. تنصيف البتكوين تأثيره سلبيًا على ميزانية تأمين الشبكة.

4. تنصيف البتكوين لا يضمن استدامة الشبكة.

5. زيادة سعر البتكوين مرتبط طرديًا مع زيادة الإنفاق على أمن الشبكة، وليس عكسيًا كما هو الوضع الحالي.

تم بحمد الله.

15/15

1. تنصيف البتكوين ليس له تأثير مباشر على المعروض من البتكوين.

2. تنصيف البتكوين غير مرتبط بارتفاع سعر البتكوين.

3. تنصيف البتكوين تأثيره سلبيًا على ميزانية تأمين الشبكة.

4. تنصيف البتكوين لا يضمن استدامة الشبكة.

5. زيادة سعر البتكوين مرتبط طرديًا مع زيادة الإنفاق على أمن الشبكة، وليس عكسيًا كما هو الوضع الحالي.

تم بحمد الله.

15/15

جاري تحميل الاقتراحات...