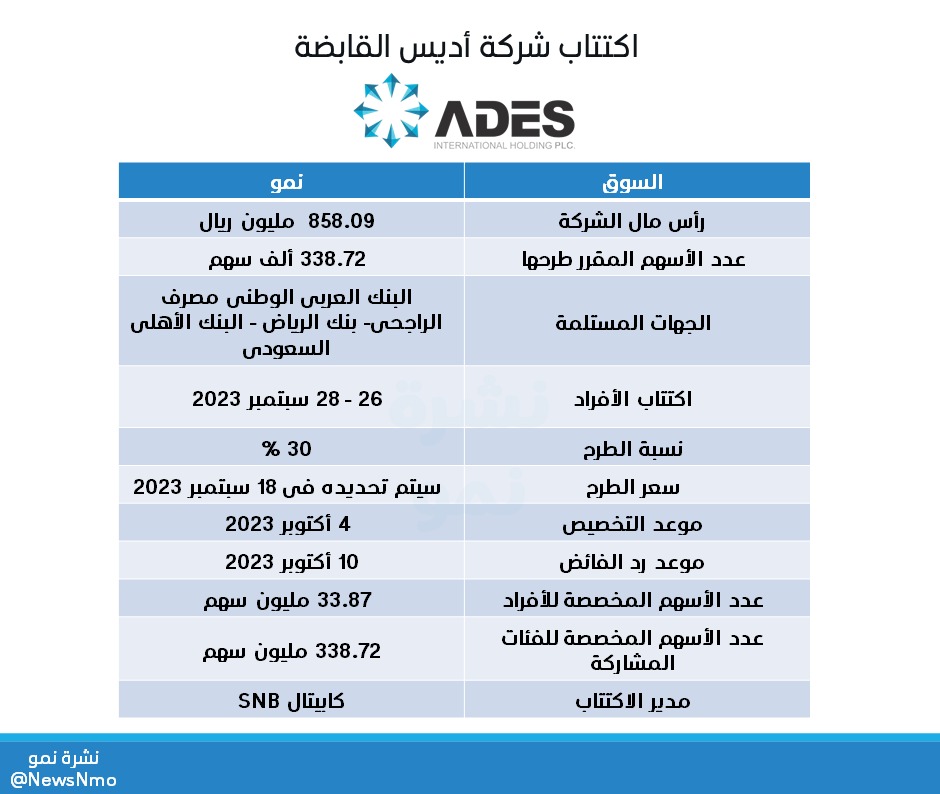

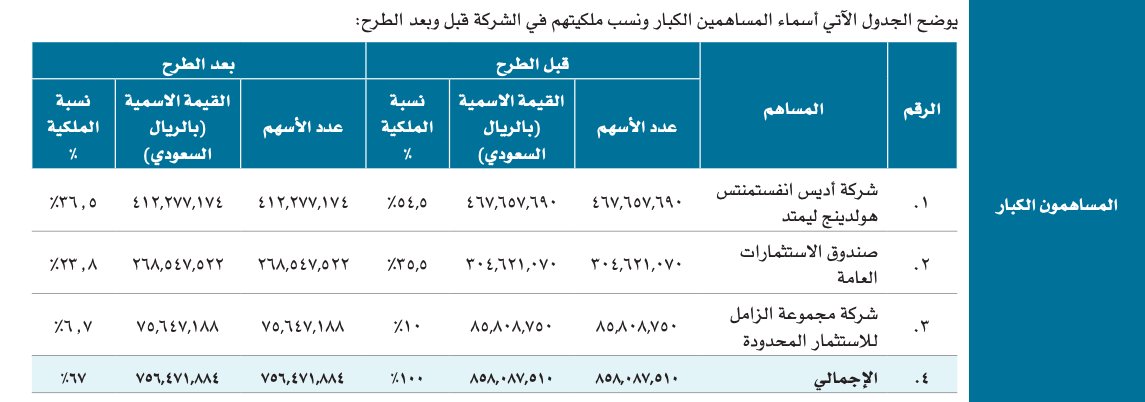

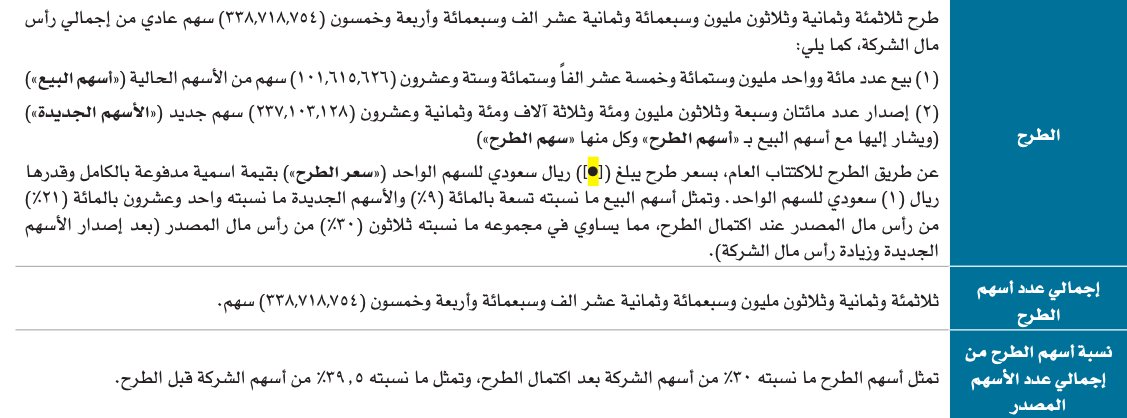

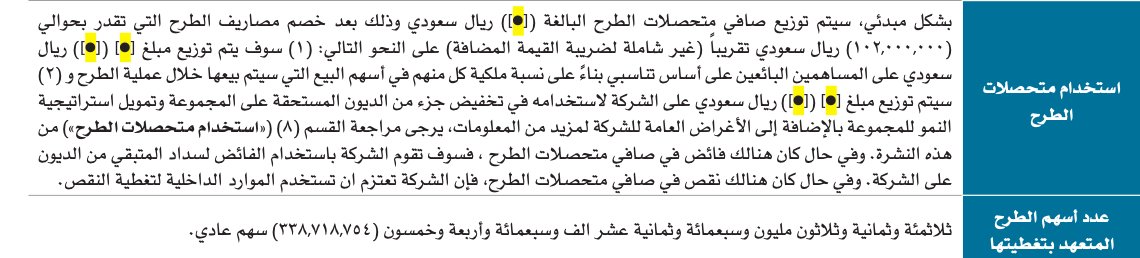

نشرة الإصدار لشركة أديس القابضة التي سيكون اكتتابها في ٢٦-٢٨ سبتمبر ٢٠٢٣

هذه آرائي الشخصية وليست توصية للشراء أو البيع

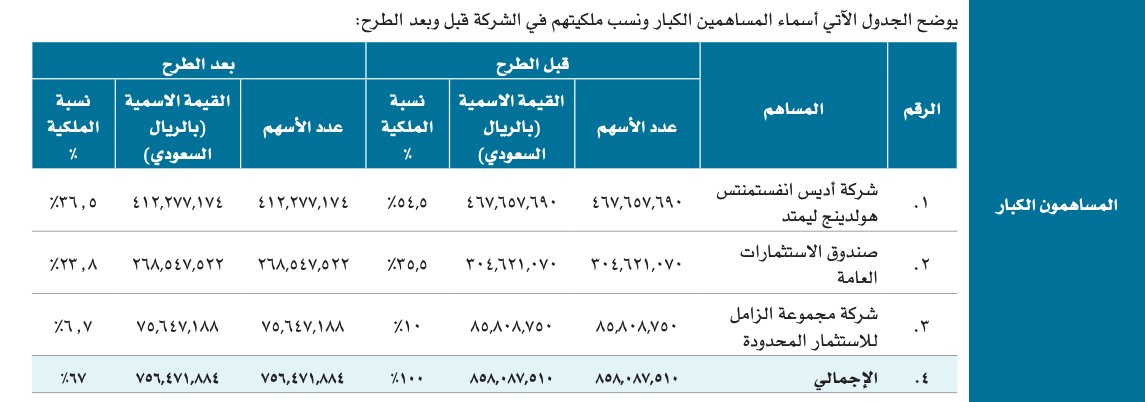

طرح الأسهم بنسبة ٣٠٪ من رأس المال الجديد سيتم بطريقتين

١) تخارج لكبار المساهمين بنسبة ٩٪

٢) طرح أسهم جديدة بنسبة ٢١٪ وهي تمثل زيادة رأس مال الشركة

هذه آرائي الشخصية وليست توصية للشراء أو البيع

طرح الأسهم بنسبة ٣٠٪ من رأس المال الجديد سيتم بطريقتين

١) تخارج لكبار المساهمين بنسبة ٩٪

٢) طرح أسهم جديدة بنسبة ٢١٪ وهي تمثل زيادة رأس مال الشركة

معلومات مهمة:

رأس مال الشركة الجديد بعد الزيادة هو باكتمال تغطية الاكتتاب لأن الأسهم الجديدة هي التي تمثل الزيادة

الطرح يمثل ٣٠٪ من رأس مال الشركة بعد الطرح ويمثل ٣٩.٥٪ من رأس مال الشركة قبل الطرح

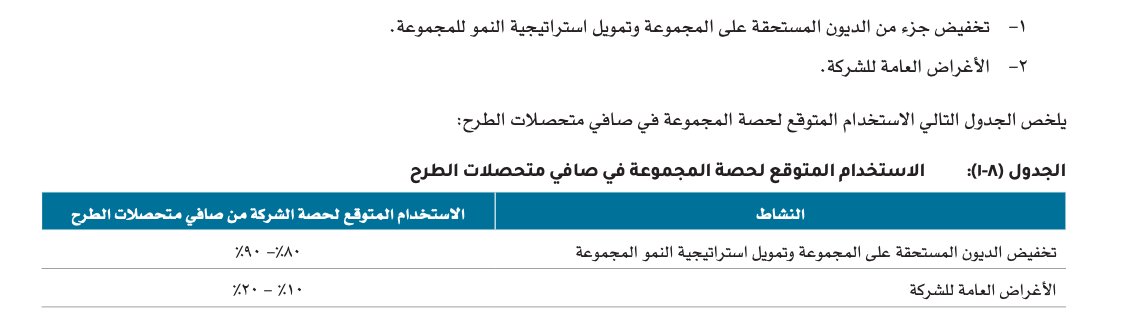

سيكون استخدام متحصلات الطرح لسداد ديون الشركة

رد الفائض بتاريخ ١٠ اكتوبر ٢٠٢٣

رأس مال الشركة الجديد بعد الزيادة هو باكتمال تغطية الاكتتاب لأن الأسهم الجديدة هي التي تمثل الزيادة

الطرح يمثل ٣٠٪ من رأس مال الشركة بعد الطرح ويمثل ٣٩.٥٪ من رأس مال الشركة قبل الطرح

سيكون استخدام متحصلات الطرح لسداد ديون الشركة

رد الفائض بتاريخ ١٠ اكتوبر ٢٠٢٣

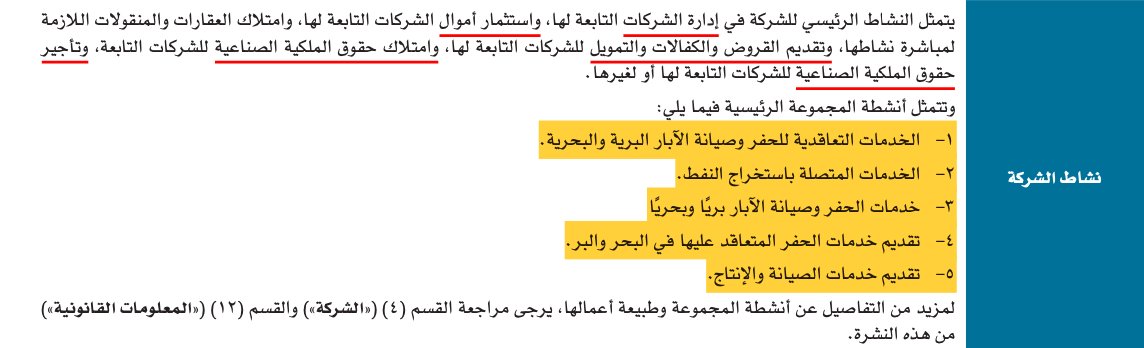

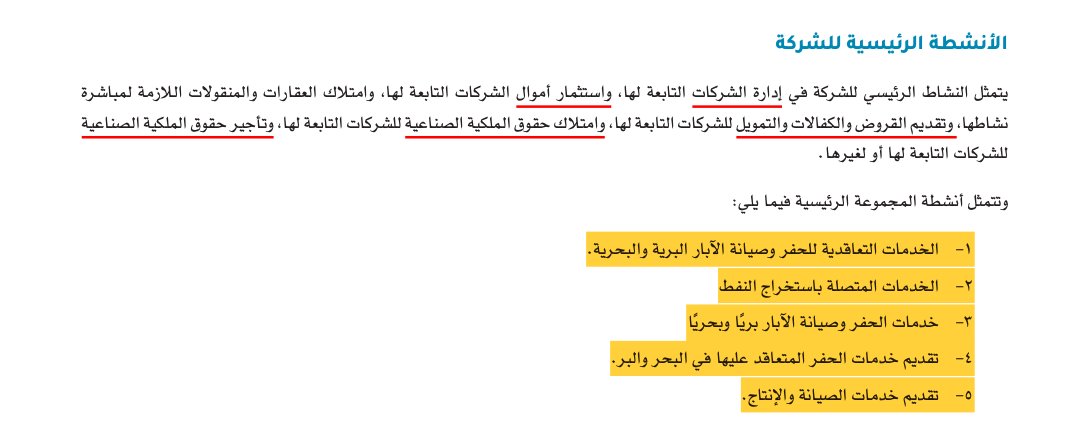

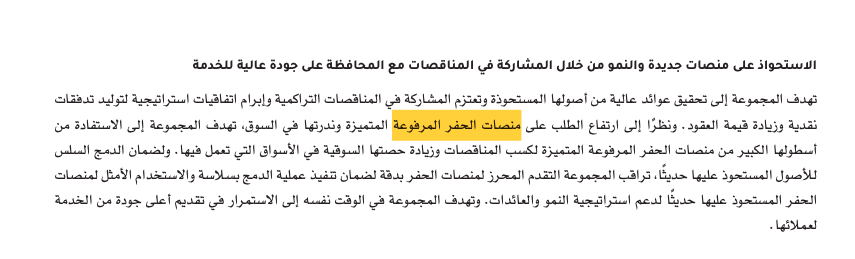

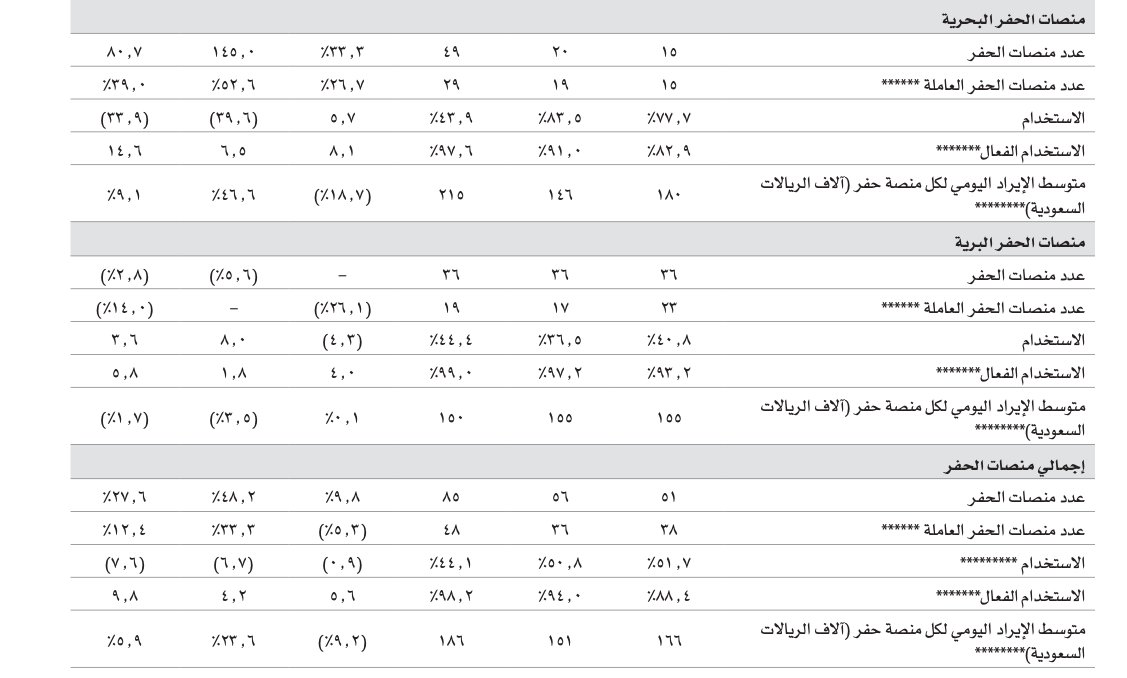

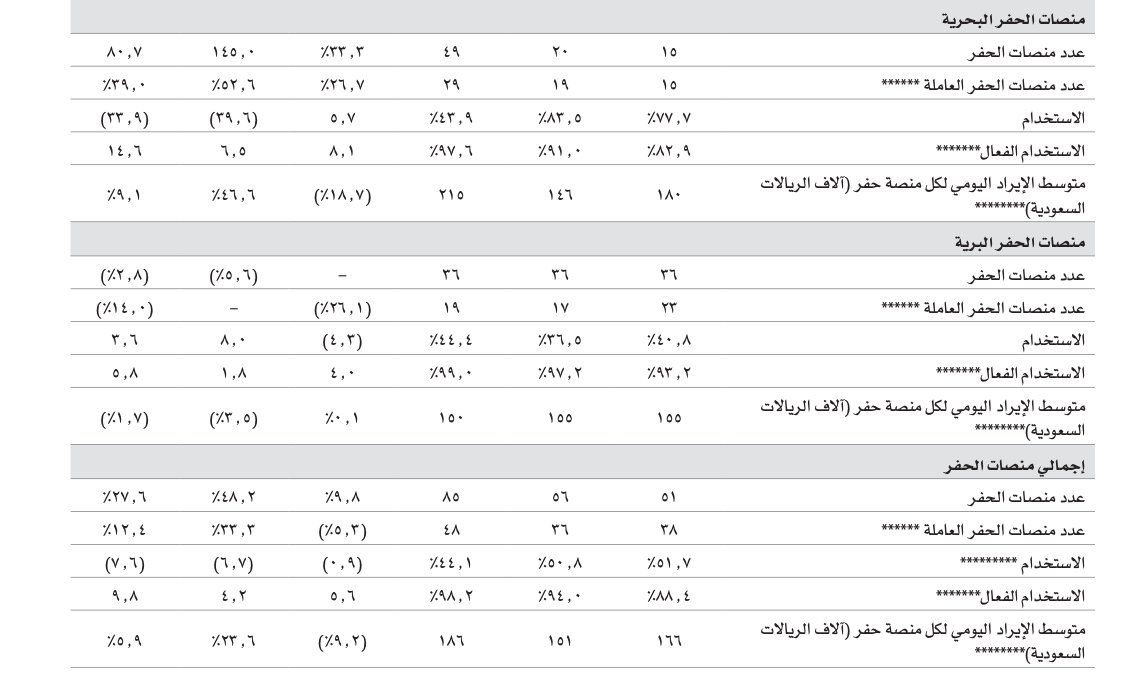

نشاط شركة اديس القابضة يتمثل في أعمال الحفر البرية والبحرية سواء للآبار أو التنقيب عن النفط، بالإضافة إلى إدارة الشركات التابعة والتمويل وامتلاك وتأجير علاماتها الصناعية

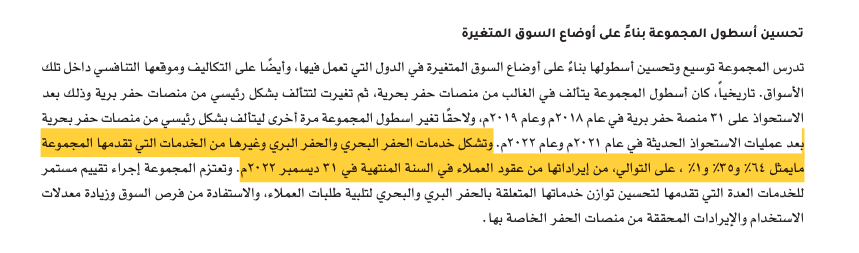

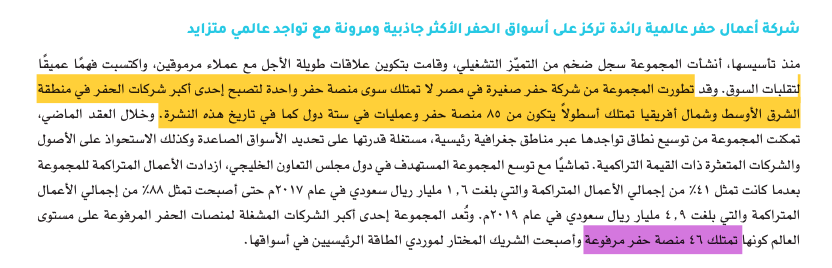

تمتلك الشركة ٤٦ منصة حفر مرفوعة ، ويمثل الحفر البحري ٦٤٪ من ايرادات عقودها

صور من بعض منصاتها للحفر

#اديس

تمتلك الشركة ٤٦ منصة حفر مرفوعة ، ويمثل الحفر البحري ٦٤٪ من ايرادات عقودها

صور من بعض منصاتها للحفر

#اديس

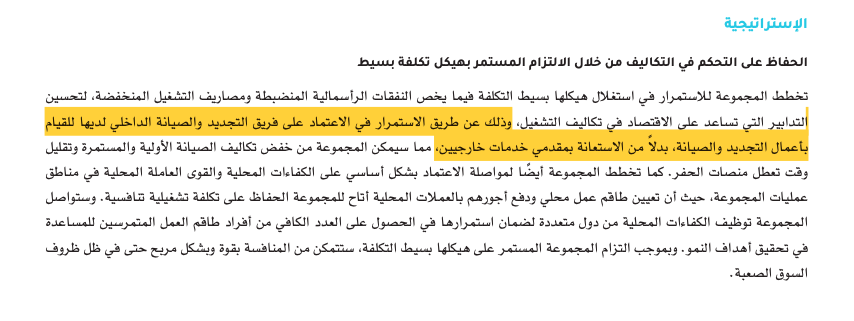

تحرص الشركة على تقليل التكاليف التشغيلية وتوظيف الكوادر المحلية عوضاً عن الاستعانة بالخدمات الخارجية

وهذه الاستراتيجية بدورها توفر الوظائف المحلية وتنمي الخبرة المحلية والاستقلالية في أعمال التشغيل والصيانة والإصلاح

⚙️🔧

#اديس

وهذه الاستراتيجية بدورها توفر الوظائف المحلية وتنمي الخبرة المحلية والاستقلالية في أعمال التشغيل والصيانة والإصلاح

⚙️🔧

#اديس

تمتلك الشركة ٤٦ منصة حفر مرفوعة ، ويمثل الحفر البحري ٦٤٪ من ايرادات عقودها، بينما البري ٣٥٪

يتميز أسطولها بالاستقرار والندرة والحاجة الماسة في أسواق الشرق الأوسط وشمال أفريقيا بالإضافة لكونها الشريك المختار لموردين الطاقة الرئيسيين في المنطقة

يتميز أسطولها بالاستقرار والندرة والحاجة الماسة في أسواق الشرق الأوسط وشمال أفريقيا بالإضافة لكونها الشريك المختار لموردين الطاقة الرئيسيين في المنطقة

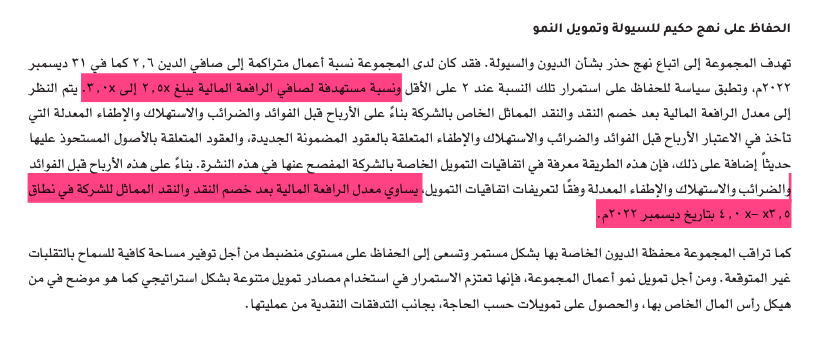

تستهدف اديس القابضة رافعة بمقدار ٢.٥ - ٣ بينما يساوي معدل الرافعة المالية حالياً بنهاية ديسمبر ٢٠٢٢ مقدار ٣.٥ - ٤

يجدر الذكر أن هدف الطرح الأساسي للشركة هو تسديد الديون ثم استخدام الفائض للتوسع والنمو

😪😐

#اديس

يجدر الذكر أن هدف الطرح الأساسي للشركة هو تسديد الديون ثم استخدام الفائض للتوسع والنمو

😪😐

#اديس

في السعودية :

٣٣ منصة حفر بحرية

١٤ منصة حفر برية

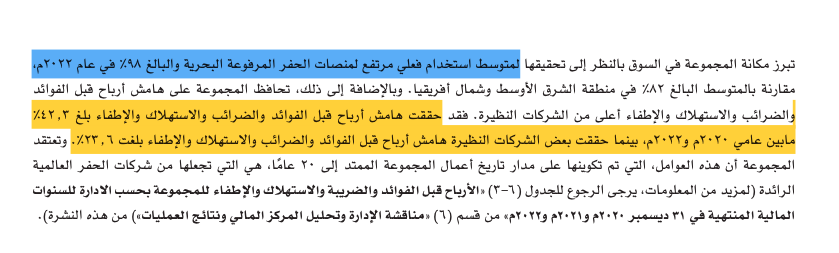

نسبة الإشغال ٩٨٪ أعلى من المتوسط ٨٢٪ في الشرق الأوسط وشمال افريقيا

هامش الربح بين ٢٠٢٠ - ٢٠٢٢ يساوي ٤٢٪

تقدر العقود والأعمال المتراكمة للشركة مع ارامكو بحوالي ٢٢ مليار ريال سعودي

٣٣ منصة حفر بحرية

١٤ منصة حفر برية

نسبة الإشغال ٩٨٪ أعلى من المتوسط ٨٢٪ في الشرق الأوسط وشمال افريقيا

هامش الربح بين ٢٠٢٠ - ٢٠٢٢ يساوي ٤٢٪

تقدر العقود والأعمال المتراكمة للشركة مع ارامكو بحوالي ٢٢ مليار ريال سعودي

ارامكو

نفط الكويت

نفط الشمال

قطر للطاقة

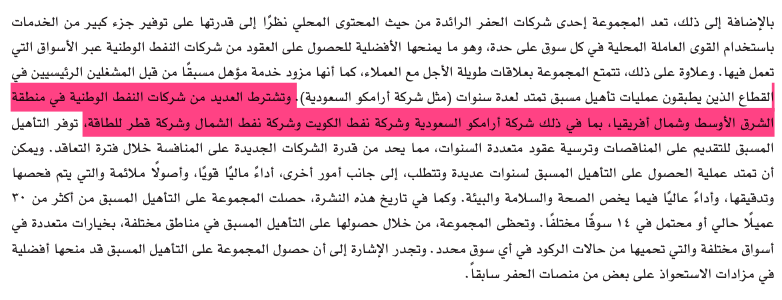

تطلب التأهيل لترسية عقود مناقصات الحفر ، والتأهيل من الصعب الحصول عليه إلا بعد سنوات طويلة من العمل في الأسواق

هذه تعطي اديس القابضة هيمنة وميزة من خلال سهولة حصولها على العقود بسبب شهادات تأهيلها وصعوبة دخول منافسين لها في الحصة السوقية

نفط الكويت

نفط الشمال

قطر للطاقة

تطلب التأهيل لترسية عقود مناقصات الحفر ، والتأهيل من الصعب الحصول عليه إلا بعد سنوات طويلة من العمل في الأسواق

هذه تعطي اديس القابضة هيمنة وميزة من خلال سهولة حصولها على العقود بسبب شهادات تأهيلها وصعوبة دخول منافسين لها في الحصة السوقية

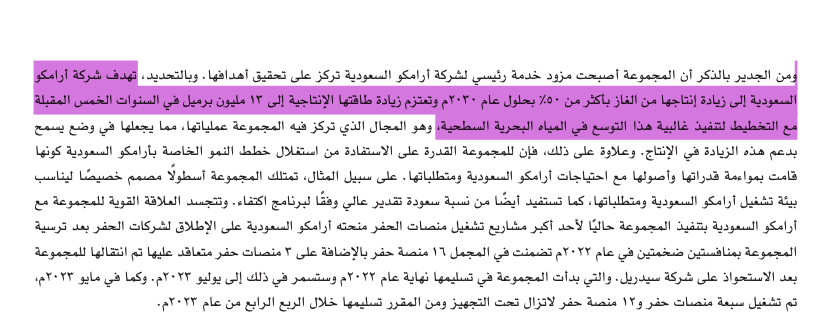

ارامكو تعتزم زيادة انتاج الغاز بمقدار ٥٠٪ بحلول ٢٠٣٠

وزيادة الانتاج ١٣ مليون برميل في ٥ سنوات

أغلبية هذه الخطط تتم في المياه البحرية السطحية مما يعطي اديس القابضة تفوق لأسطولها البحري من منصات الحفر المرفوعة وحصولها على عقود التنقيب واستخراج النفط والغاز

#JackupRig

#اديس

وزيادة الانتاج ١٣ مليون برميل في ٥ سنوات

أغلبية هذه الخطط تتم في المياه البحرية السطحية مما يعطي اديس القابضة تفوق لأسطولها البحري من منصات الحفر المرفوعة وحصولها على عقود التنقيب واستخراج النفط والغاز

#JackupRig

#اديس

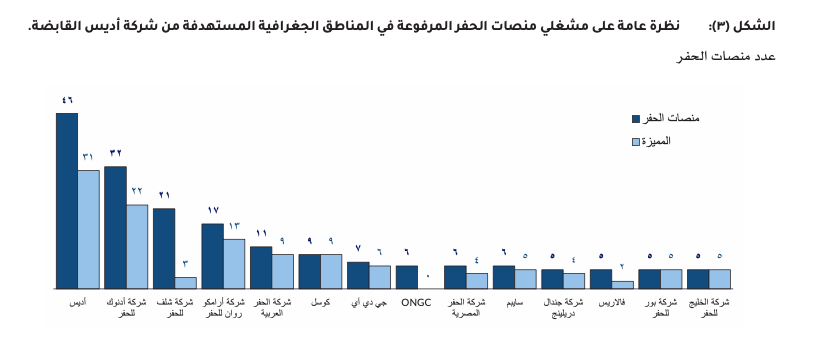

رسوم بيانية تبين الحصة السوقية لشركة اديس بالمقارنة مع بقية الشركات

المنافسة من ادنوك على الحصة السوقية واضحة

لاحظوا أيضاً الحفر العربية ومقارنتها مع اديس

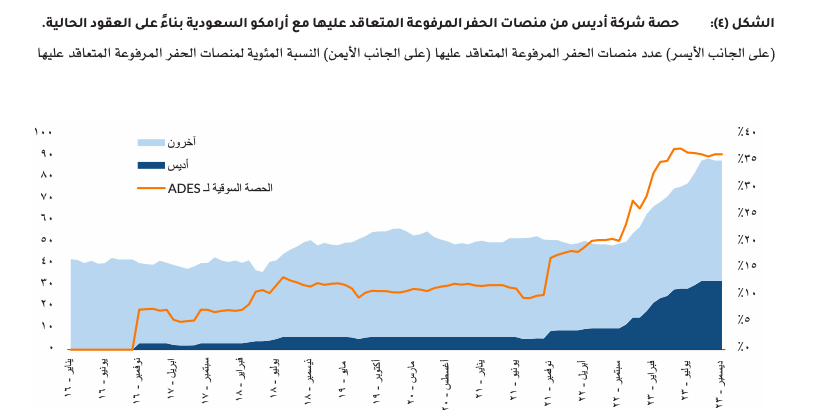

عقود الحفر مع ارامكو السعودية في تزايد وأغلبها آجلة قابلة للتمديد، وتتميز اديس القابضة بعلاقة تعاقدية جيدة مع ارامكو

المنافسة من ادنوك على الحصة السوقية واضحة

لاحظوا أيضاً الحفر العربية ومقارنتها مع اديس

عقود الحفر مع ارامكو السعودية في تزايد وأغلبها آجلة قابلة للتمديد، وتتميز اديس القابضة بعلاقة تعاقدية جيدة مع ارامكو

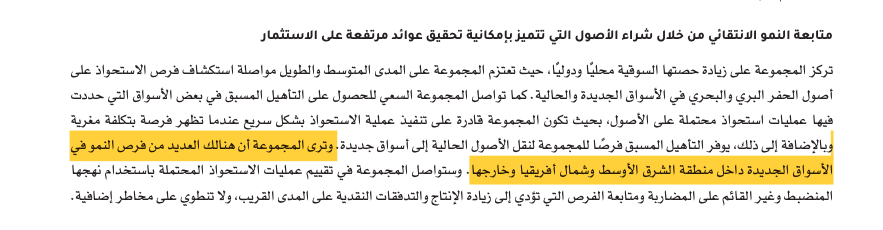

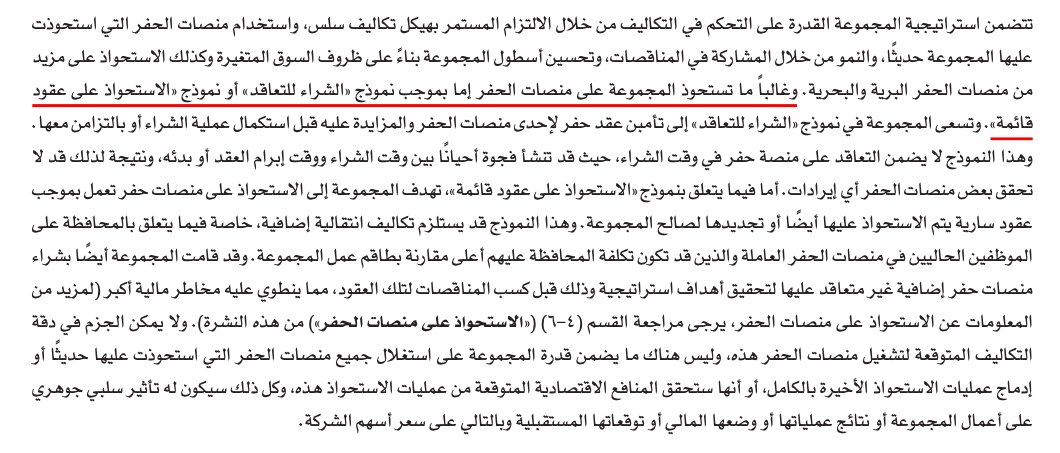

تسارع وزيادة استحواذات اديس على منصات الحفر مبنية على مستقبل القطاع النفطي والغاز الذي يقدم على طفرة قوية، ولذلك هذه الخطوة تعتبر ضرورية بالرغم من تكبدها ديون وتكاليف تمويل عالية جدا

سأتطرق للديون والتمويل لاحقاً في الثريد

سأتطرق للديون والتمويل لاحقاً في الثريد

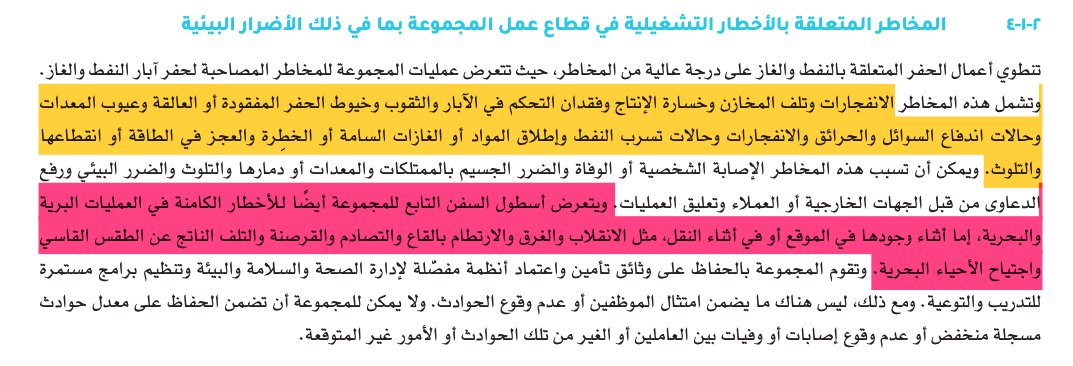

من المخاطر التي تتعرض لها هذه الشركات حوادث الانفجارات والانسدادات والارتطامات والقرصنة وغيرها

وتزيد من احتمالية هذه الحوادث عدم الاستقرار في المنطقة او وجود حروب لا سمح الله في الشرق الأوسط و شمال افريقيا

#اديس

وتزيد من احتمالية هذه الحوادث عدم الاستقرار في المنطقة او وجود حروب لا سمح الله في الشرق الأوسط و شمال افريقيا

#اديس

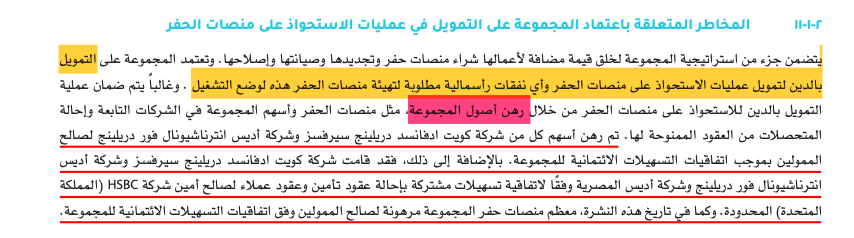

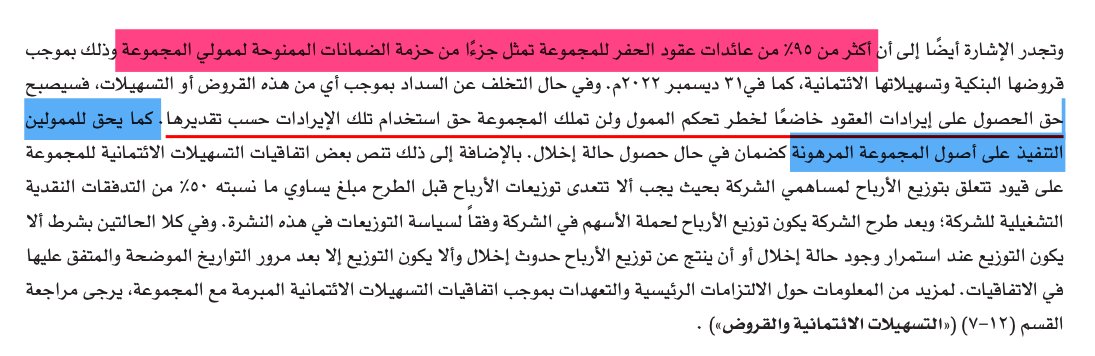

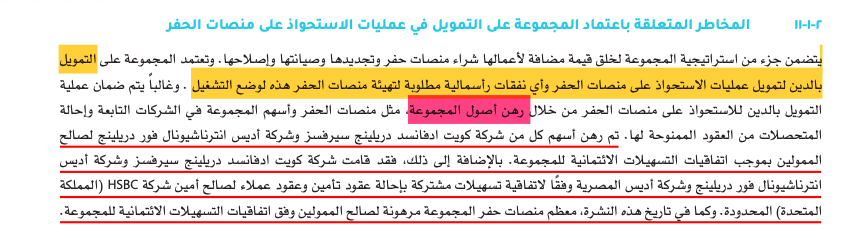

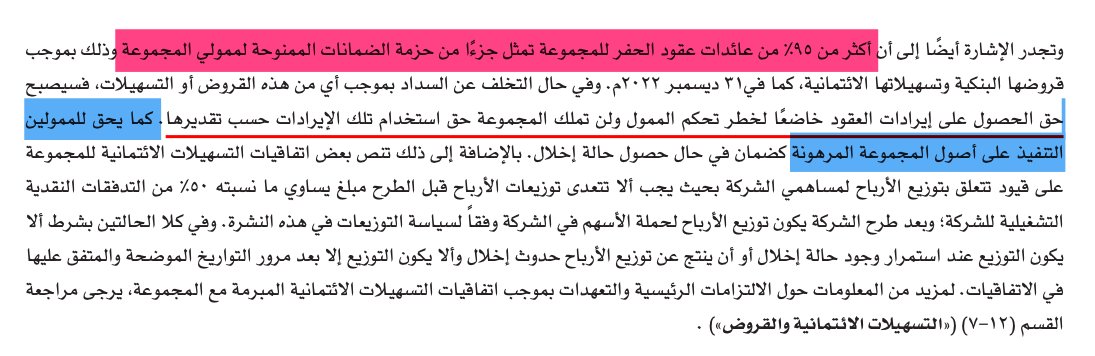

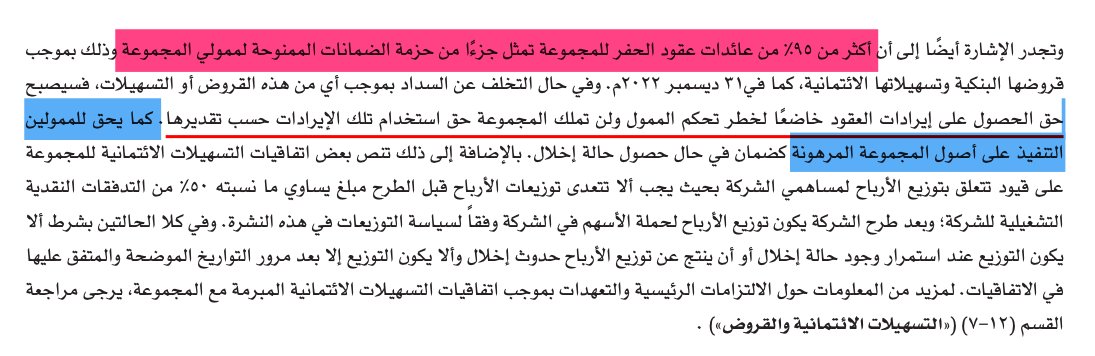

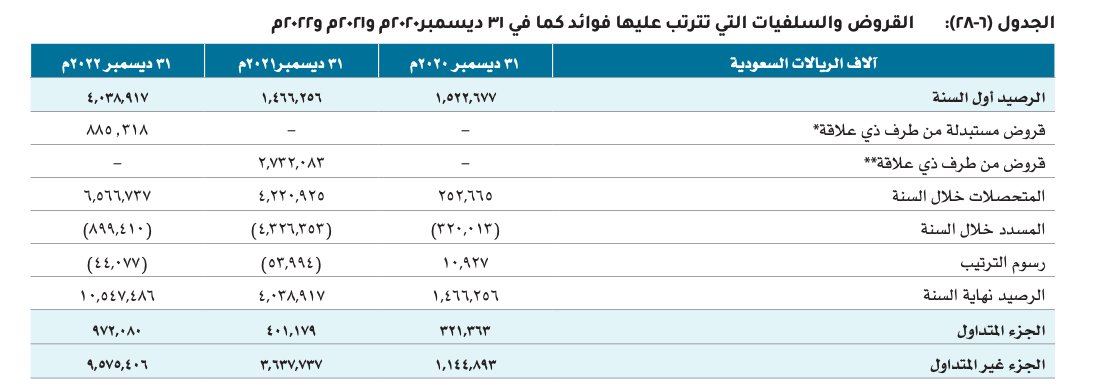

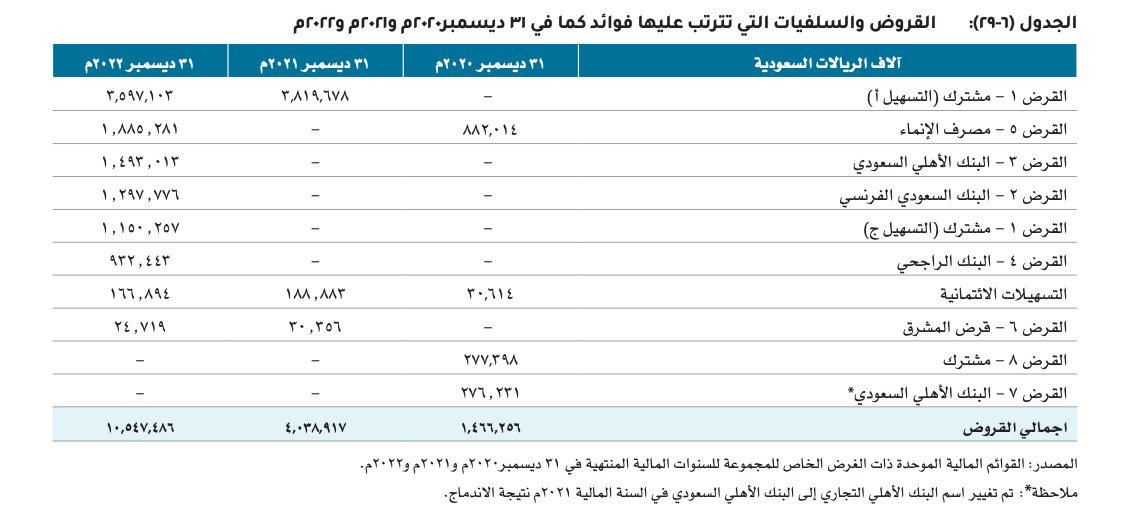

التمويل بالدين طريقة الشركة للاستحواذ على منصات الحفر بضمانات رهن أصول المجموعة كمنصات وأسهم

تعتمد الشركة على التدفقات النقدية لتسديد ديونها الكبيرة والبالغة ١٠.٥ مليار ريال وهي ما يجعلها أيضاً تستخدم محصلات الطرح لتسديدها

#اديس

تعتمد الشركة على التدفقات النقدية لتسديد ديونها الكبيرة والبالغة ١٠.٥ مليار ريال وهي ما يجعلها أيضاً تستخدم محصلات الطرح لتسديدها

#اديس

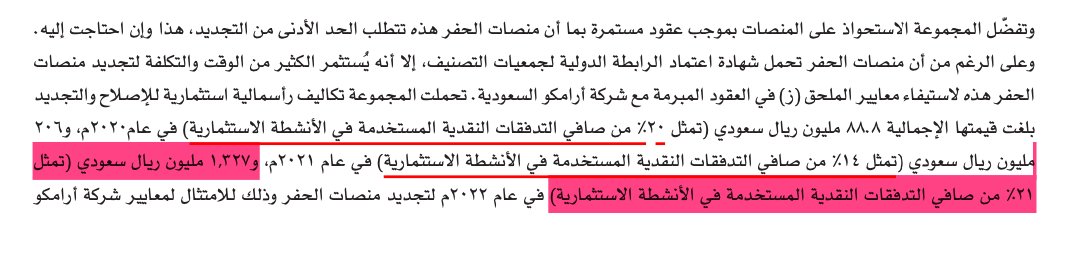

نشأ عن استحواذات الشركة على منصات الحفر الحاجة للتجديد والصيانة وهو سبب استخدام ٢١٪ من التدفقات النقدية للأنشطة الاستثمارية في هذا الأمر

من المهم معرفة أن الاستحواذ على المنصات في ظل الطلب العالي على منصات الحفر من ارامكو السعودية يعتبر أسرع وأفضل من شراء منصات حفر جديدة

يتبع

من المهم معرفة أن الاستحواذ على المنصات في ظل الطلب العالي على منصات الحفر من ارامكو السعودية يعتبر أسرع وأفضل من شراء منصات حفر جديدة

يتبع

وبالمقابل وبسبب سياسة ارامكو القوية في المواصفات لمنصات الحفر فتجديد وصيانة المنصات المستحوذ عليها يعتبر أهم خطوة تقوم بها الشركة للحفاظ على عقودها القائمة والممددة وللحفاظ على سمعتها مستقبلاً للحصول على عقود جديدة وحماية حصتها السوقية

#اديس

#اديس

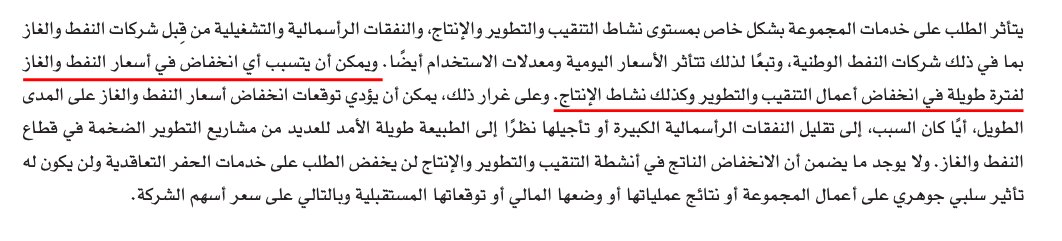

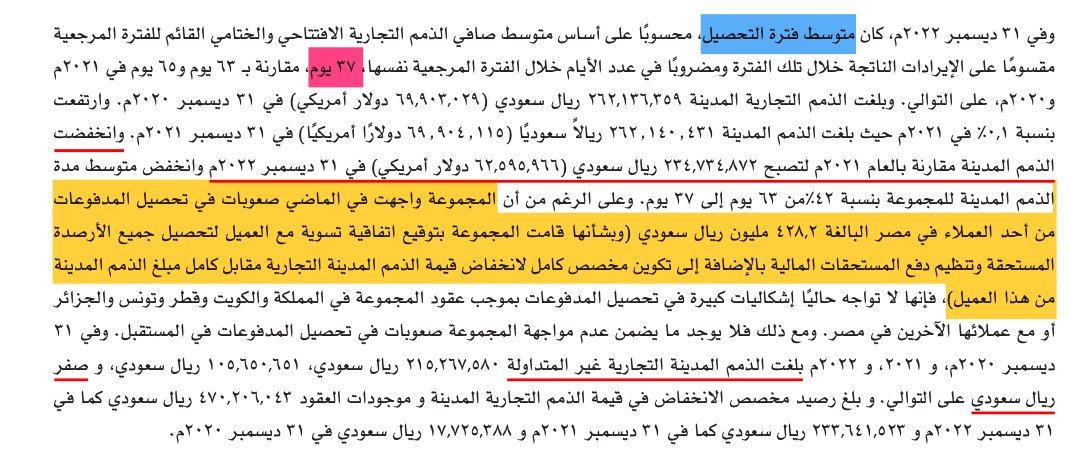

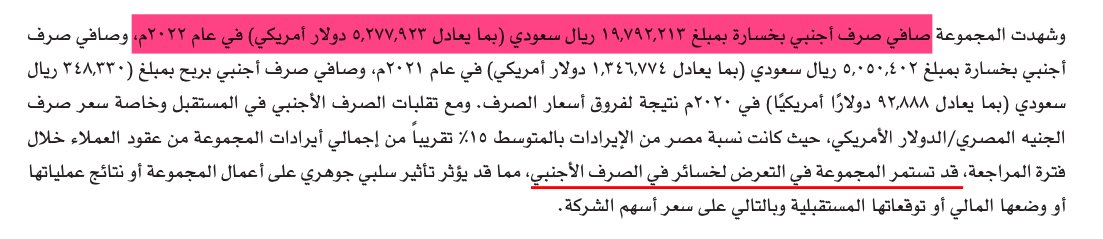

تعاني الشركة من صعوبات كبيرة في الفترة القادمة والتي في رأيي الشخصي ستكون سبباً لانخفاض ايراداتها عن المتوقع أو المأمول

فالشركة سيكون لها نمو جيد بشكل عام ولكن مع ذلك مخيب بسبب بعض الأحداث التي ستطرح الكثير من إيرادات المجموعة وتؤثر على صافي الربح

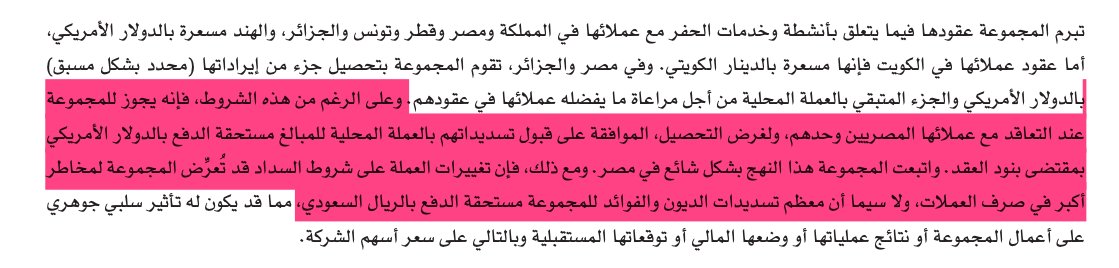

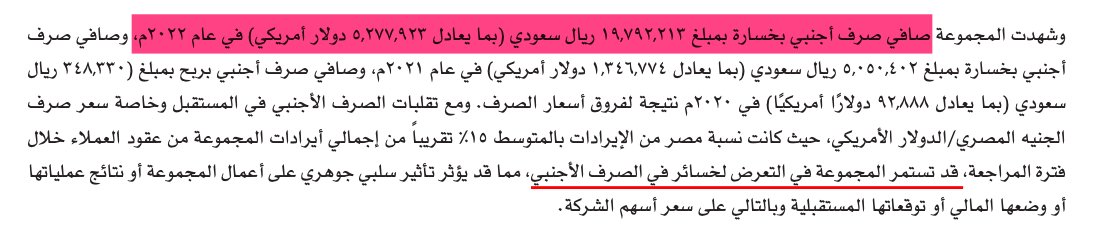

مثلا مخاطر التحصيل وصرف العملة

فالشركة سيكون لها نمو جيد بشكل عام ولكن مع ذلك مخيب بسبب بعض الأحداث التي ستطرح الكثير من إيرادات المجموعة وتؤثر على صافي الربح

مثلا مخاطر التحصيل وصرف العملة

بلغت خسارة الشركة ١٩.٧ مليون ريال فقط بسبب صرف العملة في مصر ومن المتوقع استمرار هذه الخسائر في المستقبل

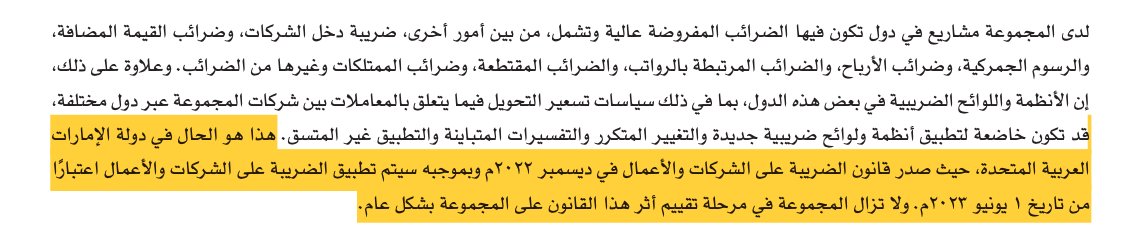

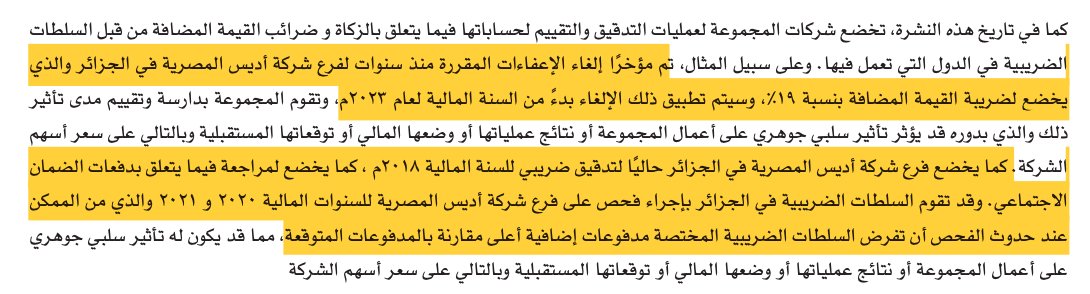

أيضاً ازدات على الشركة تكاليف الضرائب في الامارات + إلغاء الإعفاءات في الجزائر لضريبة قدرها ١٩٪

أيضاً ازدات على الشركة تكاليف الضرائب في الامارات + إلغاء الإعفاءات في الجزائر لضريبة قدرها ١٩٪

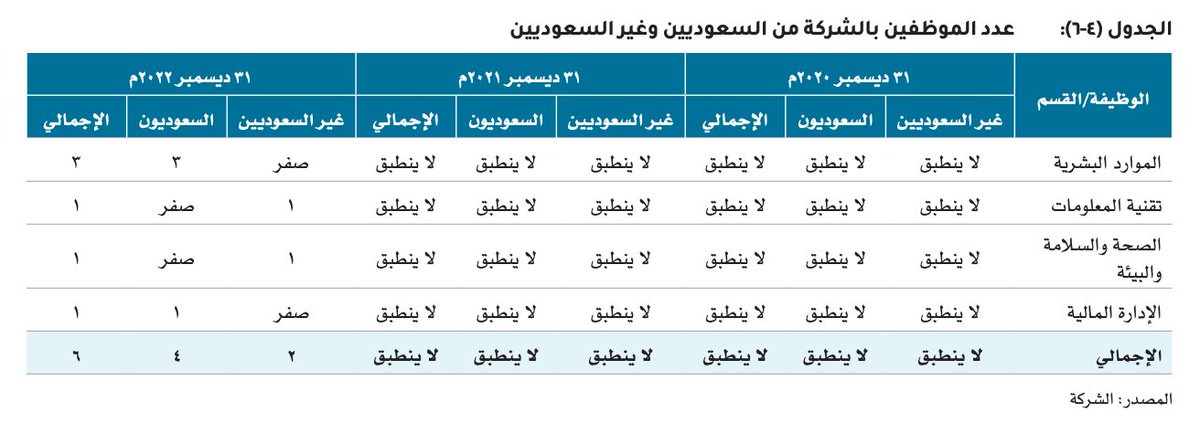

أهم مخاطر زيادة التكاليف:

١) الفائدة على القروض

٢) صرف العملة"مصر والجزائر"

٣) الضرائب الجديدة"الامارات والجزائر"

٤) مدة التحصيل"تم تقليصها إلى ٣٧ يوم"

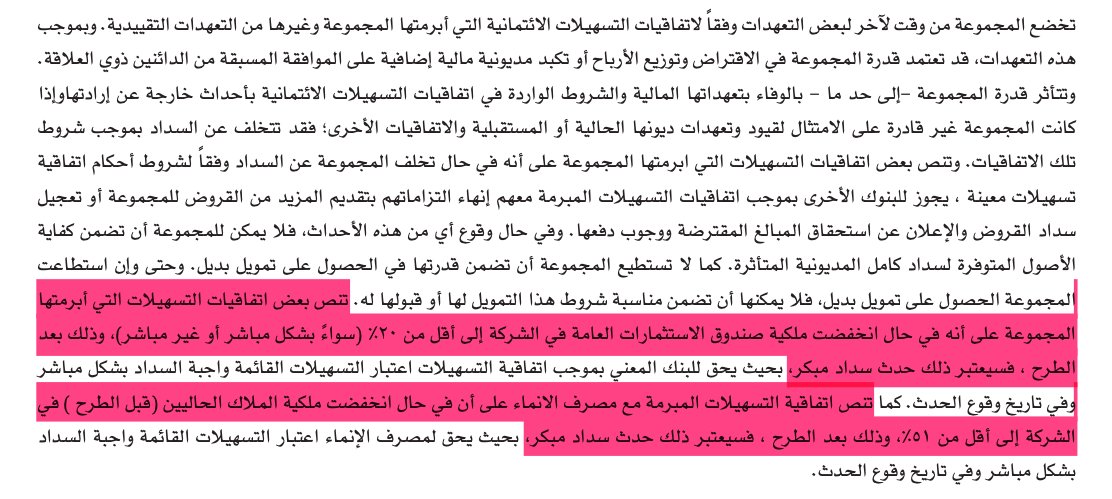

٥) خسارة الأصول بسبب ضمانات ملكية المساهمين وصندوق الاستثمارات العامة

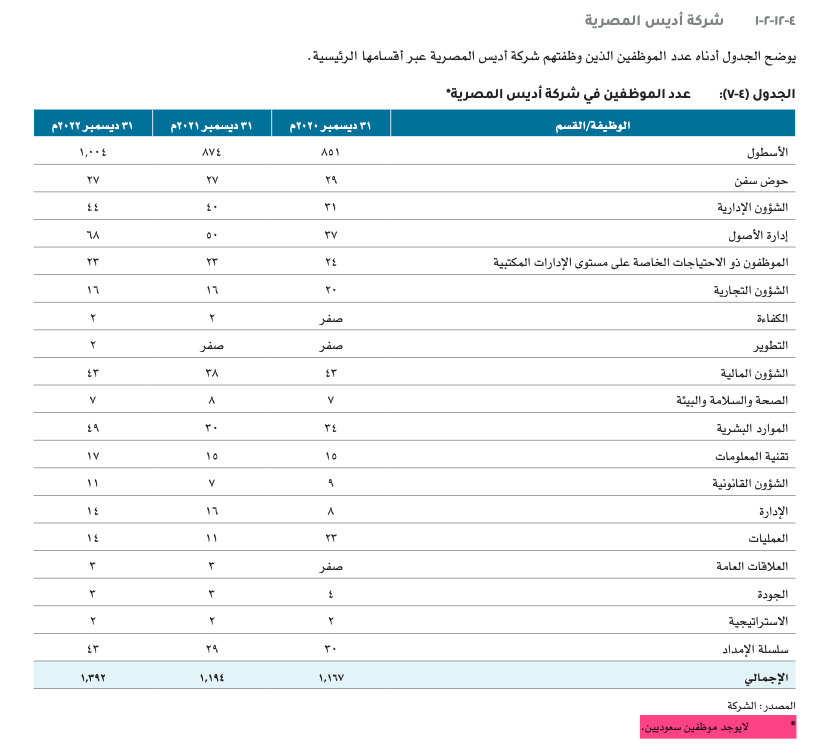

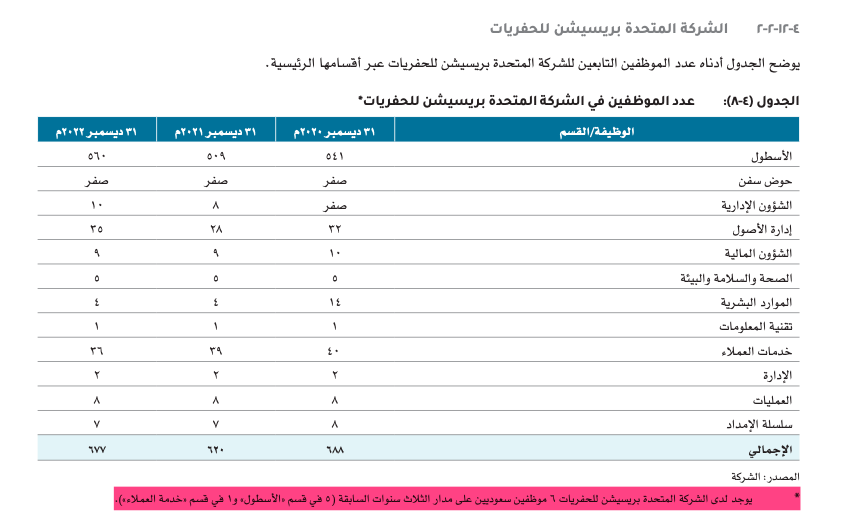

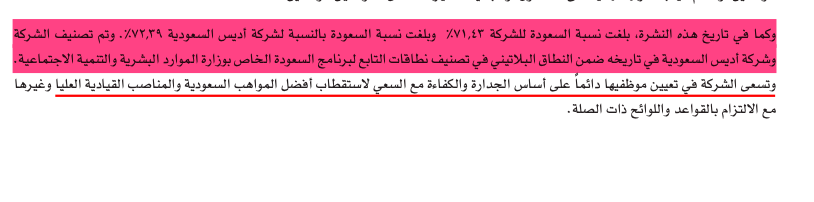

٦) السعودة

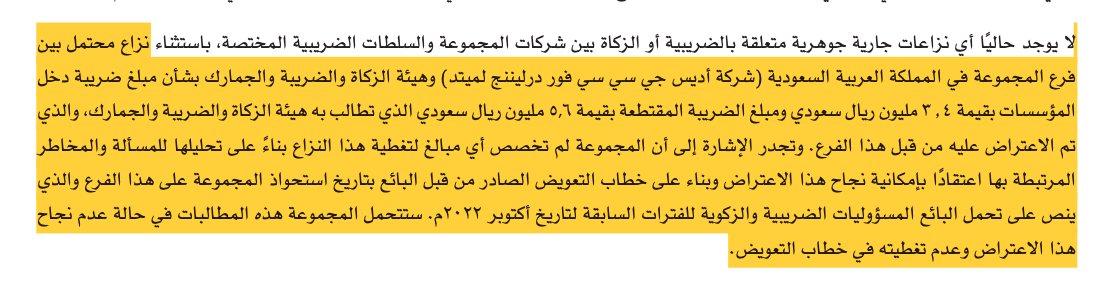

ملاحظة: قضية هيئة الزكاة ستفوز بها شركة #اديس

١) الفائدة على القروض

٢) صرف العملة"مصر والجزائر"

٣) الضرائب الجديدة"الامارات والجزائر"

٤) مدة التحصيل"تم تقليصها إلى ٣٧ يوم"

٥) خسارة الأصول بسبب ضمانات ملكية المساهمين وصندوق الاستثمارات العامة

٦) السعودة

ملاحظة: قضية هيئة الزكاة ستفوز بها شركة #اديس

الجوائح مثل جائحة كورونا لها تأثير سلبي على الشركة

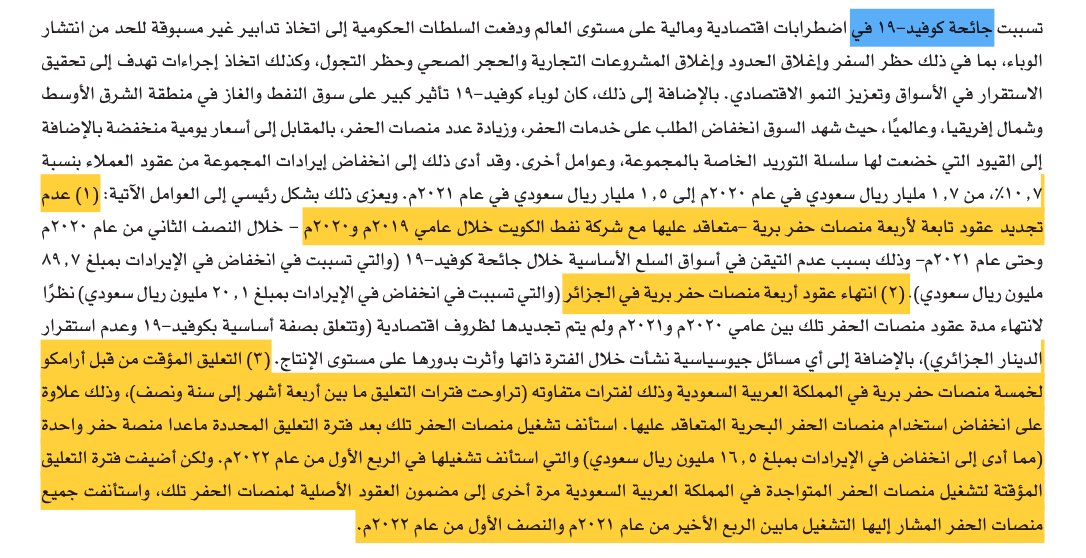

التفاصيل في الصورة

الله يكفينا شر كوفيد ١٩ وكل الجوائح والأوبئة

#اديس

التفاصيل في الصورة

الله يكفينا شر كوفيد ١٩ وكل الجوائح والأوبئة

#اديس

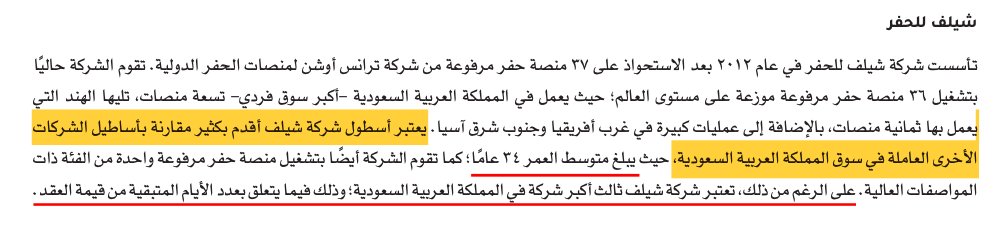

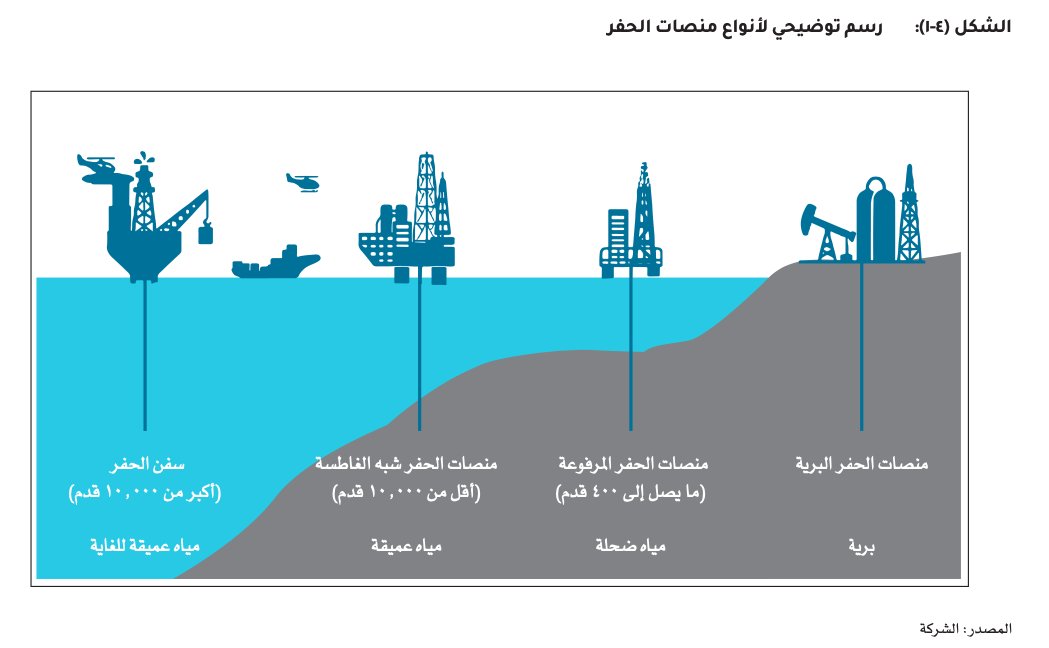

أنواع منصات الحفر + مواقع منصات الحفر لشركة #اديس القابضة

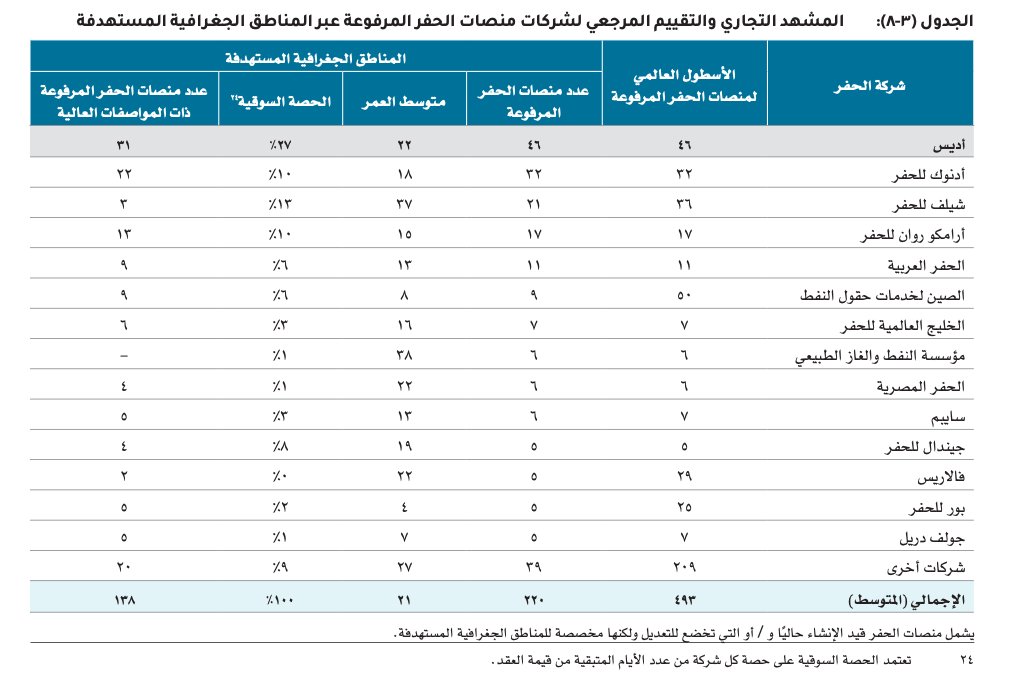

وأيضاً مقارنة بين أسطول شركة اديس والأساطيل الأخرى

لاحظوا عمر منصات شيلف التي تبدو قديمة وصغر عمر منصات الحفر العربية التي يبدو أنها منصات حديثة جداً

🛢️🪔

وأيضاً مقارنة بين أسطول شركة اديس والأساطيل الأخرى

لاحظوا عمر منصات شيلف التي تبدو قديمة وصغر عمر منصات الحفر العربية التي يبدو أنها منصات حديثة جداً

🛢️🪔

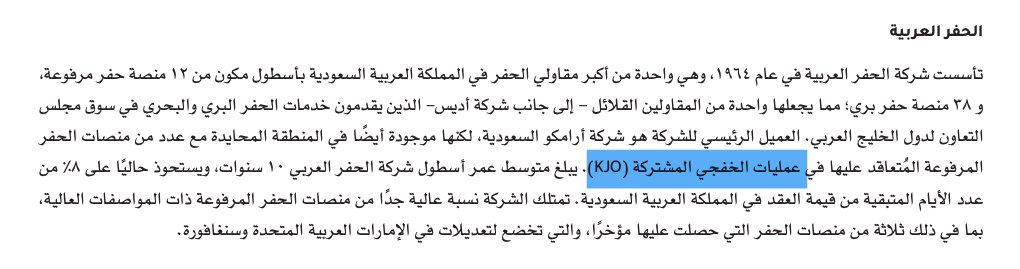

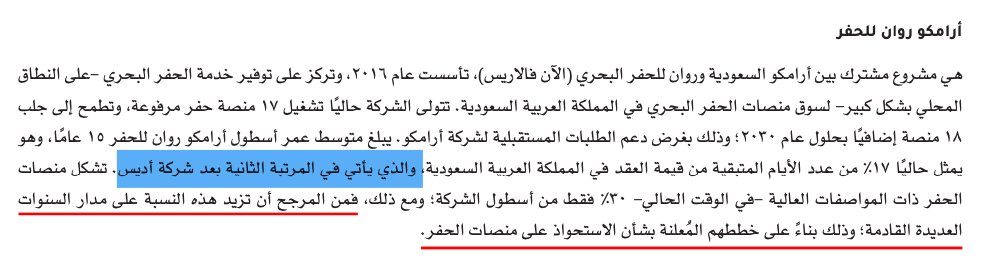

أهم الشركات المنافسة لمجموعة #اديس القابضة في السوق السعودي

١) ارامكو روان للحفر (فالاريس)

٢) شيلف للحفر

٣) الحفر العربية

😗😗😗

١) ارامكو روان للحفر (فالاريس)

٢) شيلف للحفر

٣) الحفر العربية

😗😗😗

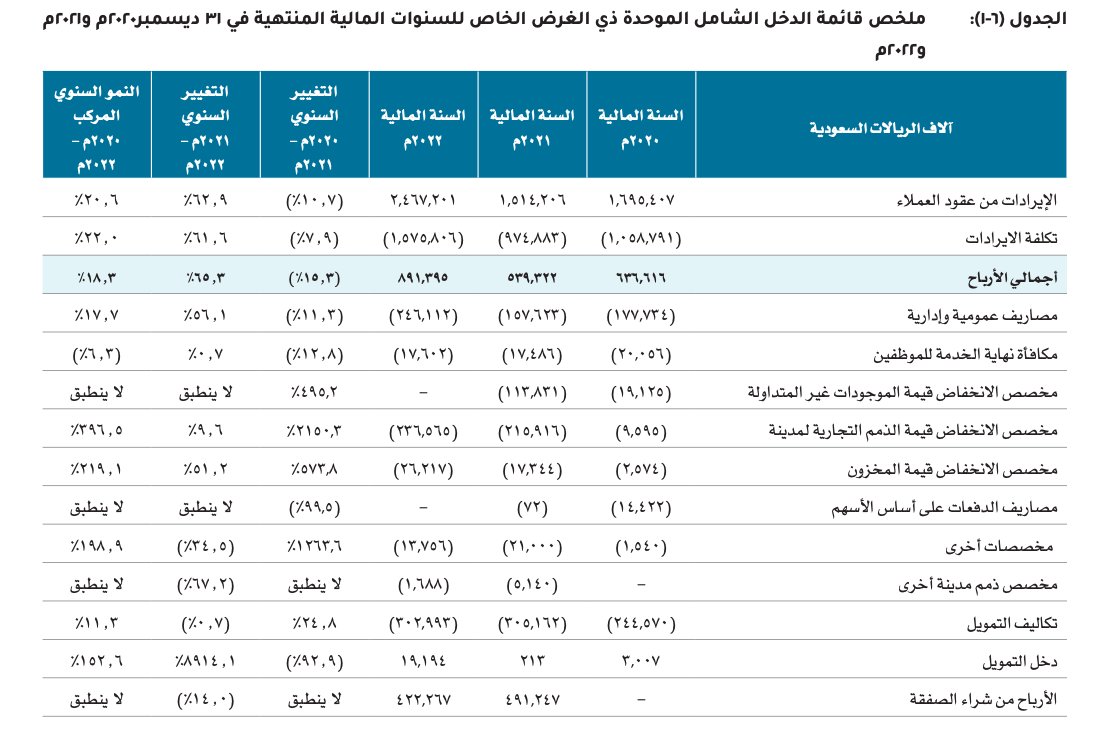

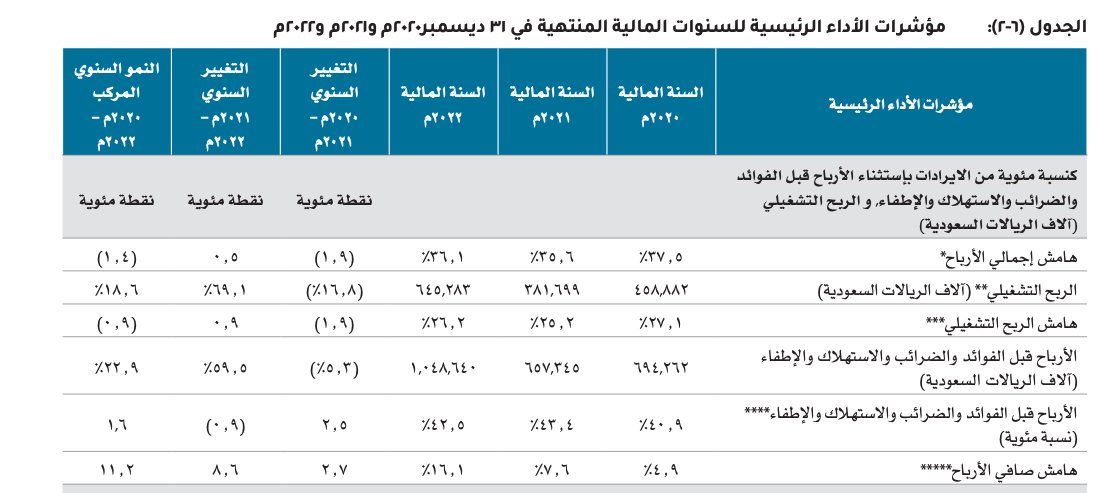

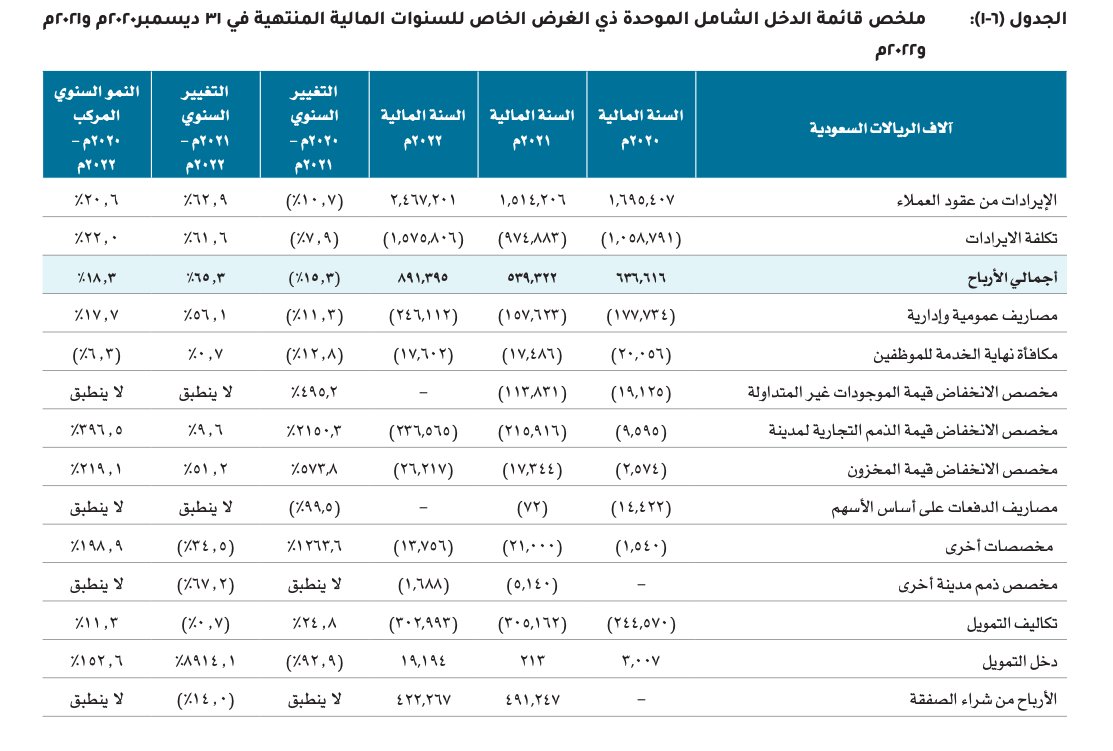

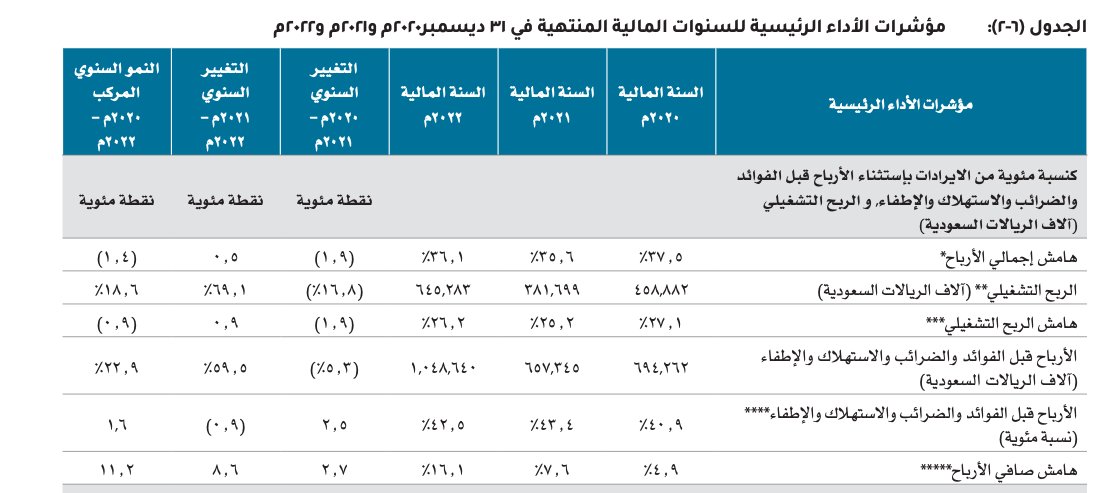

بدراسة القوائم المالية للشركة نستنتج التالي:

١) الشركة ذات نمو جيد بشكل عام خاصة بارتفاع هوامش الربح الاجمالية والتشغيلية، وارتفاع هامش صافي الربح ٢٠٢٢

٢) زيادة الطلب على منصات الحفر البحرية مقارنة بالبرية وتحول النسبة الاكبر للايرادات نحو البحرية مع ثبات البرية

يتبع

١) الشركة ذات نمو جيد بشكل عام خاصة بارتفاع هوامش الربح الاجمالية والتشغيلية، وارتفاع هامش صافي الربح ٢٠٢٢

٢) زيادة الطلب على منصات الحفر البحرية مقارنة بالبرية وتحول النسبة الاكبر للايرادات نحو البحرية مع ثبات البرية

يتبع

في عام ٢٠٢٣ سجلت الشركة هامش ربح اجمالي نصف سنوي ٣٩٪ وهو نمو كبير بالمقارنة مع الهوامش السنوية لعامين ٢٠٢٢ و ٢٠٢١

وبلغ هامش الربح للنصف الأول من عام ٢٠٢٣ مقدار ١٠٪ ويعتبر نمو كبير بالمقارنة مع الهوامش السنوية لعامين ٢٠٢٢ و ٢٠٢١

يتبع ..

وبلغ هامش الربح للنصف الأول من عام ٢٠٢٣ مقدار ١٠٪ ويعتبر نمو كبير بالمقارنة مع الهوامش السنوية لعامين ٢٠٢٢ و ٢٠٢١

يتبع ..

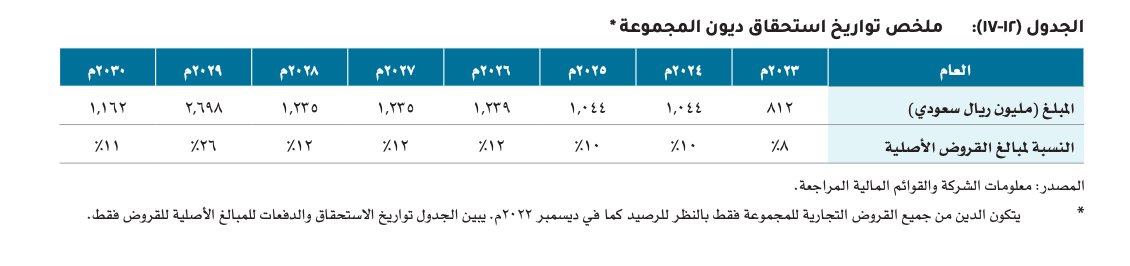

وبدراسة تفصيلية لعقود الاعمال المتراكمة للمجموعة #اديس القابضة

فلديها من عام ٢٠٢٣ إلى ٢٠٣٢ مجموع ٢٧ مليار ريال من عقود الأعمال المتراكمة

حصتها من عقود ارامكو في عامين ٢٠٢٣ و ٢٠٢٤ تقدر ٣.٨ مليار و ٤.١ مليار

بينما العقود الكلية ٥ مليار و ٥.٢ مليار

فلديها من عام ٢٠٢٣ إلى ٢٠٣٢ مجموع ٢٧ مليار ريال من عقود الأعمال المتراكمة

حصتها من عقود ارامكو في عامين ٢٠٢٣ و ٢٠٢٤ تقدر ٣.٨ مليار و ٤.١ مليار

بينما العقود الكلية ٥ مليار و ٥.٢ مليار

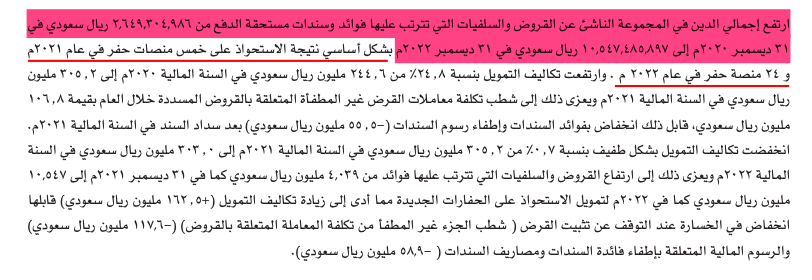

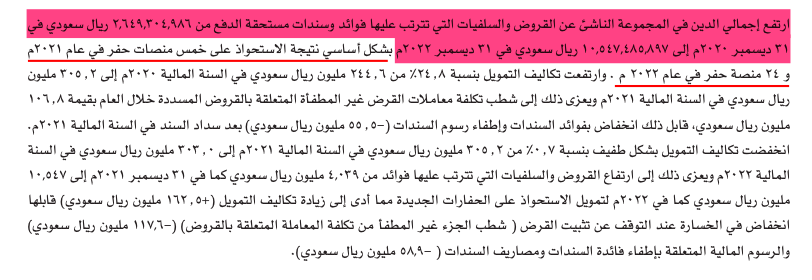

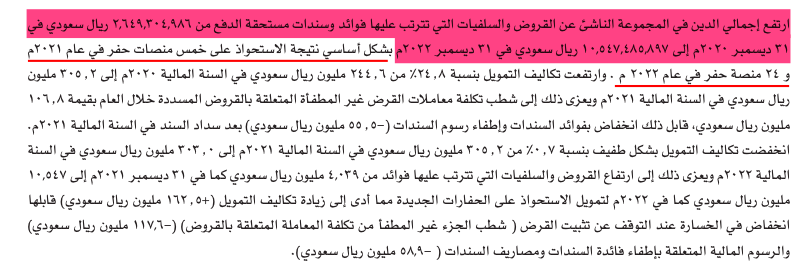

القروض نفعت المجموعة بالاستحواذات ولكنها تشكل عبء كبير في السداد

قمت بحساب القروض يدوياً لمعرفة مبلغ السداد المفترض بنهاية ٢٠٢٣ والناتج من حساباتي ٨١١ مليون ريال مستحقة للسداد

المجموعة #اديس القابضة أعلنت أن ٨١٢ مليون ريال مستحقة للسداد بنهاية ٢٠٢٣

قمت بحساب القروض يدوياً لمعرفة مبلغ السداد المفترض بنهاية ٢٠٢٣ والناتج من حساباتي ٨١١ مليون ريال مستحقة للسداد

المجموعة #اديس القابضة أعلنت أن ٨١٢ مليون ريال مستحقة للسداد بنهاية ٢٠٢٣

ولأن المجموعة #اديس القابضة أعلنت من خلال نشرة إصدارها وتصريحات رئيسها التنفيذي رغبتها باستخدام محصلات الاكتتاب في تسديد القروض فهذا قد يساعدنا بالتنبؤ بسعر الطرح في أواخر شهر سبتمبر ٢٠٢٣

سأقوم بحسابه بأكثر من طريقة والله دائماً أعلم

ملاحظة: فقط ٢١٪ من ٣٠٪ ستستخدم في ذلك

سأقوم بحسابه بأكثر من طريقة والله دائماً أعلم

ملاحظة: فقط ٢١٪ من ٣٠٪ ستستخدم في ذلك

عند استخدام مبلغ القروض المفترض سداده نهاية ٢٠٢٣

فسعر طرح السهم ٣.٤ ريال سيؤدي لسداد ٨١١ مليون ريال

ولأن الشركة تنوي استغلال ٨٠-٩٠٪ في السداد فمن الآمن اعتبار ٤ ريال كسعر للطرح مبدئياً لتحقيق أهداف المجموعة وهو نفس السعر الذي يؤدي لسداد كامل المطلوبات الغير متداولة

ولذلك أعتقد أن نطاق ٤.١ - ٥.١ ريال قد يكون مبدئياً منطقياً كبداية لحساب سعر الطرح المتوقع

في المقابل ربحية السهم للربع الثاني 0.12

وربحية السهم للنصف الأول من ٢٠٢٣ تساوي 0.37

وباستخدام ربحية السهم وحساب السعر على مكرر ٢٠ تقريباً فالسعر يتراوح بين ٩.٦ ريال - ١٤.٨ ريال

في اعتقادي الشخصي ولرغبة الشركة التخلص من عبء الديون + انتهائها من أغلب عمليات التوسع قبل الإدراج في سوق الأسهم، فأتوقع أن يكون التقييم لسعر الطرح في الحد الأعلى وربما يكون النطاق بين ١٢-١٤ ريال

والله تعالى أعلم

ما كتبته ليس توصية بل هي آرائي الشخصية التي تحتمل الخطأ والصواب بعد قراءة نشرة الإصدار لشركة اديس القابضة

مع تمنياتي للجميع بالتوفيق

#رينفري

فسعر طرح السهم ٣.٤ ريال سيؤدي لسداد ٨١١ مليون ريال

ولأن الشركة تنوي استغلال ٨٠-٩٠٪ في السداد فمن الآمن اعتبار ٤ ريال كسعر للطرح مبدئياً لتحقيق أهداف المجموعة وهو نفس السعر الذي يؤدي لسداد كامل المطلوبات الغير متداولة

ولذلك أعتقد أن نطاق ٤.١ - ٥.١ ريال قد يكون مبدئياً منطقياً كبداية لحساب سعر الطرح المتوقع

في المقابل ربحية السهم للربع الثاني 0.12

وربحية السهم للنصف الأول من ٢٠٢٣ تساوي 0.37

وباستخدام ربحية السهم وحساب السعر على مكرر ٢٠ تقريباً فالسعر يتراوح بين ٩.٦ ريال - ١٤.٨ ريال

في اعتقادي الشخصي ولرغبة الشركة التخلص من عبء الديون + انتهائها من أغلب عمليات التوسع قبل الإدراج في سوق الأسهم، فأتوقع أن يكون التقييم لسعر الطرح في الحد الأعلى وربما يكون النطاق بين ١٢-١٤ ريال

والله تعالى أعلم

ما كتبته ليس توصية بل هي آرائي الشخصية التي تحتمل الخطأ والصواب بعد قراءة نشرة الإصدار لشركة اديس القابضة

مع تمنياتي للجميع بالتوفيق

#رينفري

جاري تحميل الاقتراحات...