#تطبيقات_احصائية_في_المالية #بايثون_للمالية

من دورة Statistics for Machine Learning for Investment Professionals

المقدمة من CFA Institute

كيف تتوقع البنوك و شركات التمويل بأن عملائها سينتظمون بالدفع؟ 💸

حنستخدم logistic regression

جهز google colab عشان نكتب code python 🐍

من دورة Statistics for Machine Learning for Investment Professionals

المقدمة من CFA Institute

كيف تتوقع البنوك و شركات التمويل بأن عملائها سينتظمون بالدفع؟ 💸

حنستخدم logistic regression

جهز google colab عشان نكتب code python 🐍

logistic regression🧠

دالة إحصائية تساعدنا على عمل توقعات حول الأشياء التي يمكن أن تكون لها نتيجتان فقط

1= جيد 👍

0= سيئ👎

في تجربتنا ستكون

1= منتظم بالدفع

0= لن ينتظم

دالة إحصائية تساعدنا على عمل توقعات حول الأشياء التي يمكن أن تكون لها نتيجتان فقط

1= جيد 👍

0= سيئ👎

في تجربتنا ستكون

1= منتظم بالدفع

0= لن ينتظم

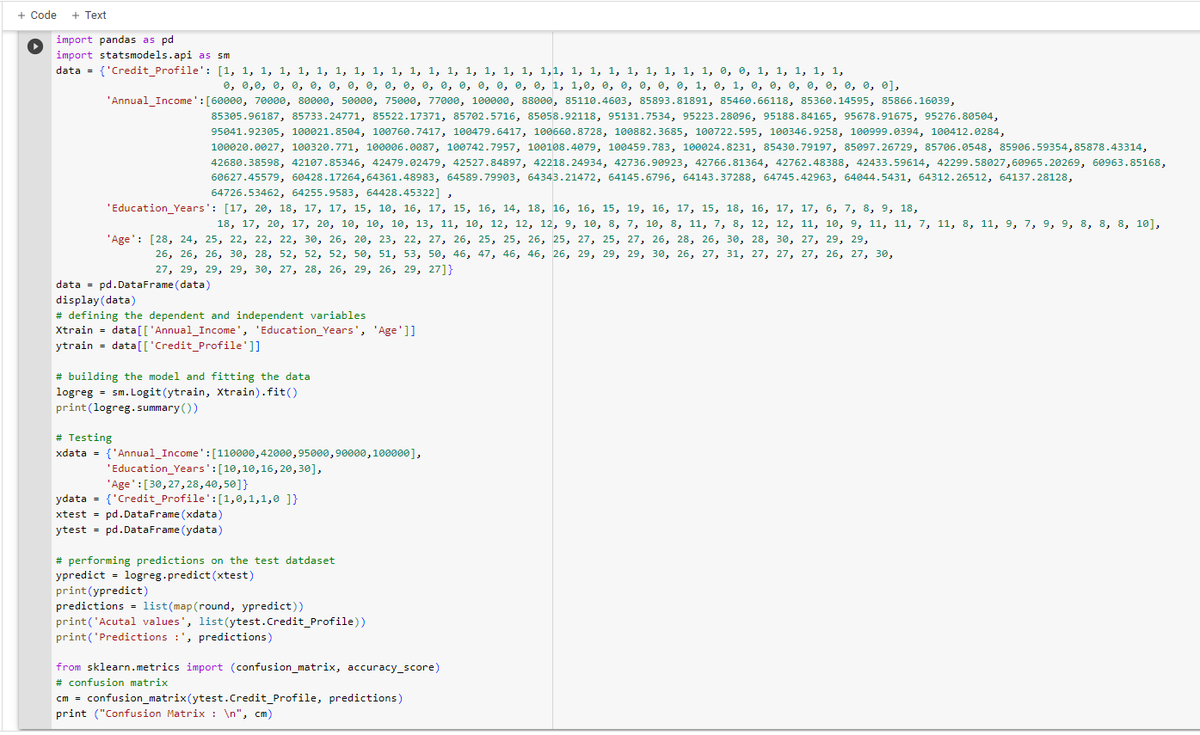

بنستخدم بيانات افتراضية

افتح google colab هذه المرة بنمشي خطوة بخطوة ويعطيك الكود جاهز

حمل التطبيقات التالية

🐼pandas لترتيب البيانات في صورة جداول

statsmodels لاستخدام المعادلات الاحصائية المعقدة

افتح google colab هذه المرة بنمشي خطوة بخطوة ويعطيك الكود جاهز

حمل التطبيقات التالية

🐼pandas لترتيب البيانات في صورة جداول

statsmodels لاستخدام المعادلات الاحصائية المعقدة

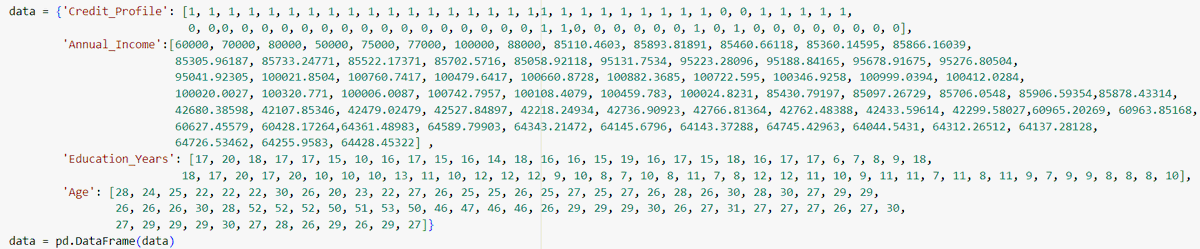

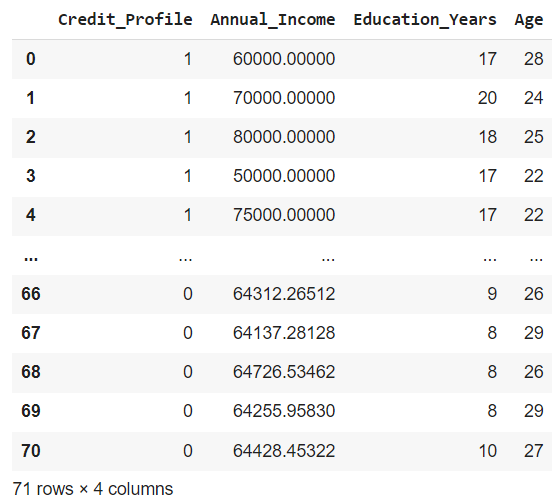

في البنوك والشركات المالية يستخدمون بيانات عملائهم التاريخية في تحليل البيانات

في حالتنا راح نستخدم بيانات افتراضية

Credit_Profile كان يدفع ولا لا

Annual_Income الدخل السنوي

Education_Years سنوات الدراسة

Age العمر

في حالتنا راح نستخدم بيانات افتراضية

Credit_Profile كان يدفع ولا لا

Annual_Income الدخل السنوي

Education_Years سنوات الدراسة

Age العمر

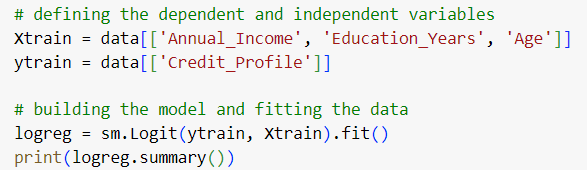

تحديد المتغيرات dependent و independent

في حالتنا dependent هو Credit_Profile لاننا نبغا نعرف العملاء الجدد راح يفعون ولا لا

البقية independent

هنا جمال البايثون بسطر واحد راح ينفذ المعادلة

في حالتنا dependent هو Credit_Profile لاننا نبغا نعرف العملاء الجدد راح يفعون ولا لا

البقية independent

هنا جمال البايثون بسطر واحد راح ينفذ المعادلة

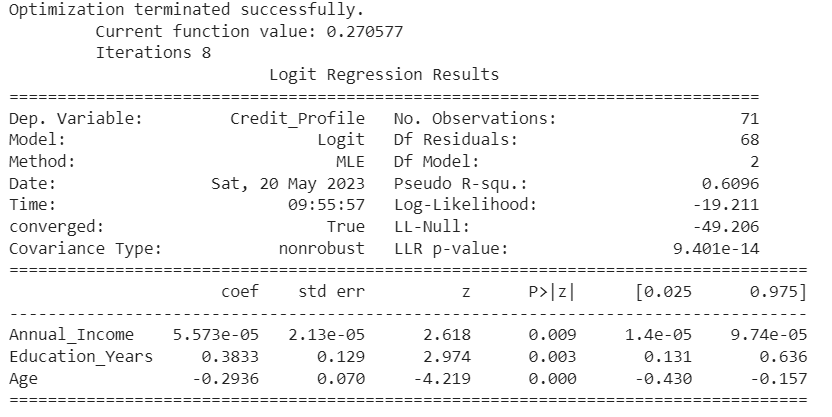

نقرأ النتيجة بإيجاز

The Current function

يوضح مدى تناسق البيانات مع العملية، وكلما كان الرقم أصغر كان التناسق اكبر. 0.27

Pseudo R-squared

يوضح النسبة المئوية %60.96 التي أثرت في Credit_Profile بسبب المتغيرات

وكلما كبر الرقم كان أفضل.

كذا نكون دربنا النموذج خلونا نختبره

The Current function

يوضح مدى تناسق البيانات مع العملية، وكلما كان الرقم أصغر كان التناسق اكبر. 0.27

Pseudo R-squared

يوضح النسبة المئوية %60.96 التي أثرت في Credit_Profile بسبب المتغيرات

وكلما كبر الرقم كان أفضل.

كذا نكون دربنا النموذج خلونا نختبره

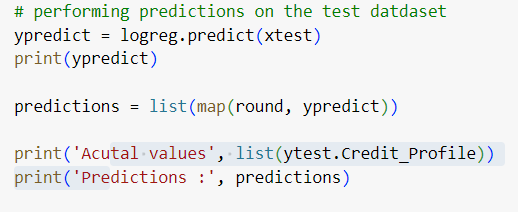

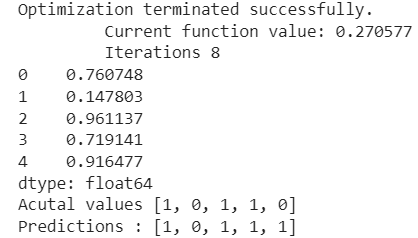

نصنع بيانات جديدة ونعتبرها عملائنا الجدد ونختبر النموذج

ypredict = logreg.predict(xtest)

استخدم logreg النموذج الي كتبناه سابقا لاختبار xtest عليه

النتيجة اذا فوق 0.5 بيعتبره 1 اذا تحت 0

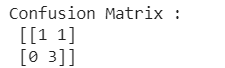

مقارنة بين النتيجة المتوقعة من النموذج والبيانات الحقيقية نجد ان النموذج أخطأ مرة واحدة

ypredict = logreg.predict(xtest)

استخدم logreg النموذج الي كتبناه سابقا لاختبار xtest عليه

النتيجة اذا فوق 0.5 بيعتبره 1 اذا تحت 0

مقارنة بين النتيجة المتوقعة من النموذج والبيانات الحقيقية نجد ان النموذج أخطأ مرة واحدة

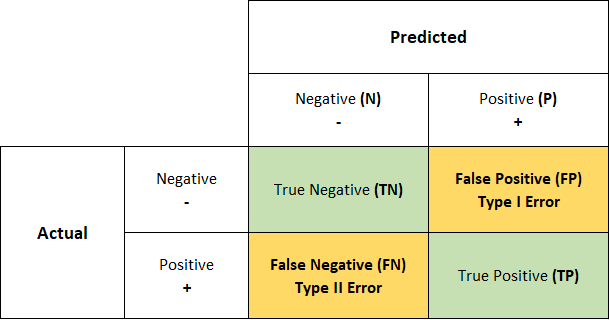

اخيرا نقيس نجاح النموذج بتفاصيل أكبر

confusion matrix

TP

التوقعات الناجحة لـ 1 (ثلاث مرات)

FP

التوقعات الخاطئة لـ 1 (مرة)

TN

التوقعات الناجحة لـ0 (مرة)

PN

التوقعات الخاطئة لـ 0 (ولا مرة)

confusion matrix

TP

التوقعات الناجحة لـ 1 (ثلاث مرات)

FP

التوقعات الخاطئة لـ 1 (مرة)

TN

التوقعات الناجحة لـ0 (مرة)

PN

التوقعات الخاطئة لـ 0 (ولا مرة)

الكود كامل

Loading suggestions...