استرداد #ضريبة_القيمة_المضافة ||

💢

هل يمكن لشخص غير مسجل و غير خاضع لضريبة القيمة المضافة في المملكة العربية السعودية ، بل إنه غير مقيم فيها 😨

أن يسترد ضريبة القيمة المضافة التي تكبدها في المملكة ؟

🤔

👇🏻 الجواب بالتفصيل 👇🏻

💢

هل يمكن لشخص غير مسجل و غير خاضع لضريبة القيمة المضافة في المملكة العربية السعودية ، بل إنه غير مقيم فيها 😨

أن يسترد ضريبة القيمة المضافة التي تكبدها في المملكة ؟

🤔

👇🏻 الجواب بالتفصيل 👇🏻

نعم ✅

بإمكان الأشخاص المقيمين خارج دول مجلس التعاون الخليجي

أن يتقدمون بطلب استرداد للضريبة التي تكبدوها (لأغراض نشاطهم الإقتصادي)

وذلك عن السلع أو الخدمات الموردة إليهم ًمن قبل مورد خاضع للضريبة في المملكة (وفق شروط محددة)

👇🏻 يتبع

بإمكان الأشخاص المقيمين خارج دول مجلس التعاون الخليجي

أن يتقدمون بطلب استرداد للضريبة التي تكبدوها (لأغراض نشاطهم الإقتصادي)

وذلك عن السلع أو الخدمات الموردة إليهم ًمن قبل مورد خاضع للضريبة في المملكة (وفق شروط محددة)

👇🏻 يتبع

من هو الشخص الخاضع للضريبة غير المقيم ||

🏢🏛🏭 🤵🏼 🧔🏼

هو شخص غير مقيم في دول مجلس التعاون لدول الخليج العربية ويزاول نشاطا اقتصاديا بهدف تحقيق الدخل، ويكون مسجلاً لغايات ضريبة القيمة المضافة أو ما يشابهها لدى الجهة الضريبية المختصة في دولة ما.

🏢🏛🏭 🤵🏼 🧔🏼

هو شخص غير مقيم في دول مجلس التعاون لدول الخليج العربية ويزاول نشاطا اقتصاديا بهدف تحقيق الدخل، ويكون مسجلاً لغايات ضريبة القيمة المضافة أو ما يشابهها لدى الجهة الضريبية المختصة في دولة ما.

وتمر إجراءات رد الضريبة إلى أشخاص خاضعين وغير مقيمين في دول المجلس 📍بمرحلتين📍

1️⃣

التقدم بطلب للتسجيل كأشخاص مؤهلين:

وذلك لأغراض استرداد الضريبة التي تحملوها وفقا للإجراءات المبينة في المادة 70 من اللائحة

2️⃣

ثم مرحلة تقديم طلبات استرداد الضريبة إلى الهيئة:

ويخضع رد الضريبة من عدمه إلى دراسة الهيئة ولها الموافقة جزئياً أو كلياً وفقا لضوابط محددة.

1️⃣

التقدم بطلب للتسجيل كأشخاص مؤهلين:

وذلك لأغراض استرداد الضريبة التي تحملوها وفقا للإجراءات المبينة في المادة 70 من اللائحة

2️⃣

ثم مرحلة تقديم طلبات استرداد الضريبة إلى الهيئة:

ويخضع رد الضريبة من عدمه إلى دراسة الهيئة ولها الموافقة جزئياً أو كلياً وفقا لضوابط محددة.

متى يتم اعتبار الشخص مؤهلا لأن يتقدم بالتسجيل كشخص مؤهل للاسترداد؟

🔰في الحالات التالية🔰

1- إذا كان الشخص مؤسِساً لنشاطه الاقتصادي في دولة تطبق ضريبة القيمة المضافة أو نظام ضريبة على المعاملات مشابها لها وكان ذلك الشخص مسجلاً في تلك الضريبة.

2- إذا كان الشخص مؤسِساً لنشاطه الاقتصادي في دولة تطبق ضريبة القيمة المضافة أو نظام ضريبة على المعاملات مشابها لها ، وكان يسمح في تلك الدولة بآلية مماثلة لرد الضريبة إلى المقيمين بالمملكة الذين يتحملون بضريبة في تلك الدولة

(مبدأ المعاملة بالمثل)

🛑مع ملاحظة أنه🛑

•سيكون الشخص مطالب بتقديم شهادة التسجيل لدى الجهة الضريبية في دولة الإقامة والتي تثبت التسجيل ضمن نظام ضريبة القيمة المضافة أو النظام الضريبي المشابه

•ضريبة القيمة المضافة هي من الضرائب المطبقة مع اختلاف مسمياتها في بعض الدول، فقد تسمى في بعض الدول (ضريبة المبيعات)

🔰في الحالات التالية🔰

1- إذا كان الشخص مؤسِساً لنشاطه الاقتصادي في دولة تطبق ضريبة القيمة المضافة أو نظام ضريبة على المعاملات مشابها لها وكان ذلك الشخص مسجلاً في تلك الضريبة.

2- إذا كان الشخص مؤسِساً لنشاطه الاقتصادي في دولة تطبق ضريبة القيمة المضافة أو نظام ضريبة على المعاملات مشابها لها ، وكان يسمح في تلك الدولة بآلية مماثلة لرد الضريبة إلى المقيمين بالمملكة الذين يتحملون بضريبة في تلك الدولة

(مبدأ المعاملة بالمثل)

🛑مع ملاحظة أنه🛑

•سيكون الشخص مطالب بتقديم شهادة التسجيل لدى الجهة الضريبية في دولة الإقامة والتي تثبت التسجيل ضمن نظام ضريبة القيمة المضافة أو النظام الضريبي المشابه

•ضريبة القيمة المضافة هي من الضرائب المطبقة مع اختلاف مسمياتها في بعض الدول، فقد تسمى في بعض الدول (ضريبة المبيعات)

📍

بما أن حق التسجيل كشخص مؤهل جاء بسبب أن هذا الشخص مؤسِساً لنشاطه الاقتصادي خارج المملكة

فبالتالي سيختل هذا الشرط بتحقق إحدى الحالتين الآتيتين:

1️⃣

إن كان مقر العمل في المملكة أو أي دولة عضو:

ويشار إلى مقر العمل بأنه مكان تأسيس العمل قانونا أو مكان مركز الإدارة الفعلية (إن اختلف عن مكان التأسيس)

2️⃣

إن كان يملك مؤسسة ثابتة في المملكة أو أي دولة عضو:

ويشار إلى المؤسسة الثابتة بأنها أي مقر ثابت للعمل (فرع مثلاً) غير مقر العمل الأساسي الذي يمارس فيه العمل ، ويتميز بوجود موارد بشرية وتقنية بشكل دائم وبصفة تمكن الشخص من القيام بتوريد أو تلقي السلع أو الخدمات.

بما أن حق التسجيل كشخص مؤهل جاء بسبب أن هذا الشخص مؤسِساً لنشاطه الاقتصادي خارج المملكة

فبالتالي سيختل هذا الشرط بتحقق إحدى الحالتين الآتيتين:

1️⃣

إن كان مقر العمل في المملكة أو أي دولة عضو:

ويشار إلى مقر العمل بأنه مكان تأسيس العمل قانونا أو مكان مركز الإدارة الفعلية (إن اختلف عن مكان التأسيس)

2️⃣

إن كان يملك مؤسسة ثابتة في المملكة أو أي دولة عضو:

ويشار إلى المؤسسة الثابتة بأنها أي مقر ثابت للعمل (فرع مثلاً) غير مقر العمل الأساسي الذي يمارس فيه العمل ، ويتميز بوجود موارد بشرية وتقنية بشكل دائم وبصفة تمكن الشخص من القيام بتوريد أو تلقي السلع أو الخدمات.

الفترات والمدد 🗓

🔰يجوز تقديم طلب استرداد واحد فقط لكل سنة تقويمية

خلال مدة لا تزيد على ستة أشهر من نهاية تلك السنة.

✨مثال✨

الضرائب المدفوعة خلال 2022

لابد أن يقدمها خلال طلب واحد فقط للسنة بأكملها قبل حلول 30-6-2023

وإلا سقط حق الشخص المؤهل في استرداد الضريبة عن تلك الفترة

🔰يجوز تقديم طلب استرداد واحد فقط لكل سنة تقويمية

خلال مدة لا تزيد على ستة أشهر من نهاية تلك السنة.

✨مثال✨

الضرائب المدفوعة خلال 2022

لابد أن يقدمها خلال طلب واحد فقط للسنة بأكملها قبل حلول 30-6-2023

وإلا سقط حق الشخص المؤهل في استرداد الضريبة عن تلك الفترة

📝المصادر📝

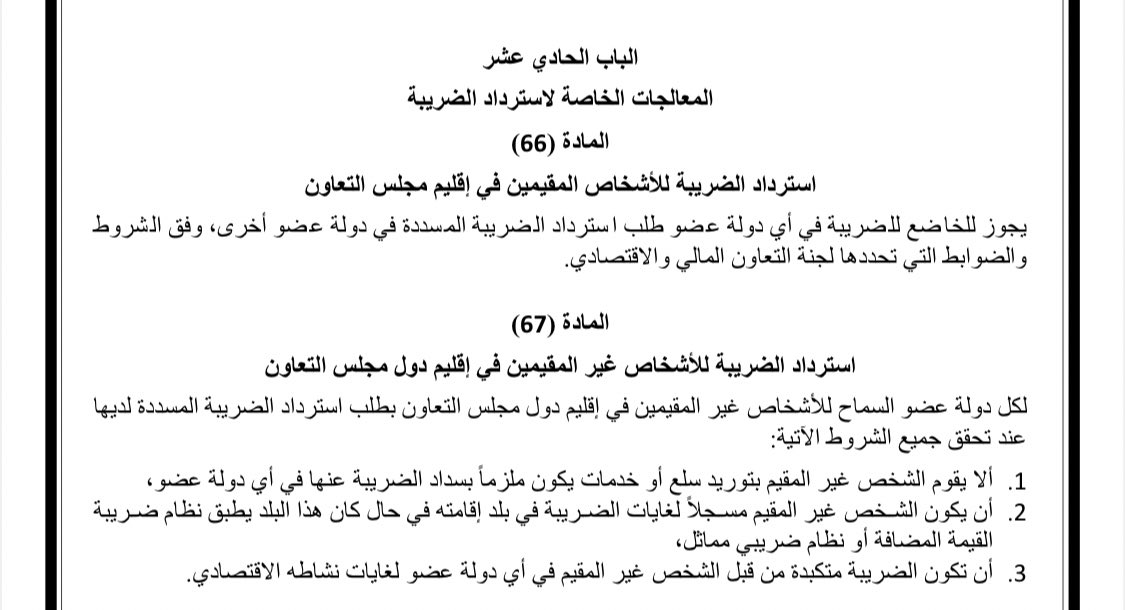

🔰المادة 66-67 من الاتفاقية الموحدة لضريبة القيمة المضافة لدول مجلس التعاون الخليجية.

🔰المادة 72 من اللائحة التنفيذية لنظام ضريبة القيمة المضافة.

🔰قرار مجلس إدارة هيئة الزكاة والضريبة والجمارك رقم (13-4-22 ) وتاريخ 19 يونيو 2022م الموضح لضوابط وإجراءات استرداد الضريبة إلى الأشخاص الخاضعين غير المقيمين في دول مجلس التعاون الخليجي.

🔰 نشرة الهيئة الضريبية عن رد الضريبة إلى الأشخاص الخاضعين غير المقيمين.

🔰المادة 66-67 من الاتفاقية الموحدة لضريبة القيمة المضافة لدول مجلس التعاون الخليجية.

🔰المادة 72 من اللائحة التنفيذية لنظام ضريبة القيمة المضافة.

🔰قرار مجلس إدارة هيئة الزكاة والضريبة والجمارك رقم (13-4-22 ) وتاريخ 19 يونيو 2022م الموضح لضوابط وإجراءات استرداد الضريبة إلى الأشخاص الخاضعين غير المقيمين في دول مجلس التعاون الخليجي.

🔰 نشرة الهيئة الضريبية عن رد الضريبة إلى الأشخاص الخاضعين غير المقيمين.

جاري تحميل الاقتراحات...