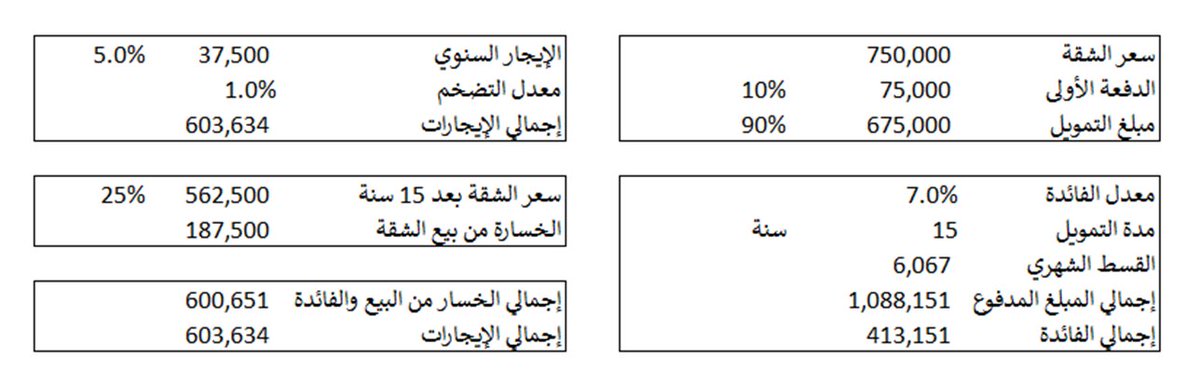

1. مقارنة بسيطة ما بين شراء أو استئجار شقة على افتراض أن أسعار الشقق ستهوي 25% خلال السنوات القادمة.

لديك فرصة لشراء شقة بـ750 ألف ريال بتمويل بنكي يصل إلى 15 سنة وبدفعة أولية قدرها 10%. معدل الفائدة هو من 4% إلى 5% ولكن لنفترض 7% هنا وبدون أن يكون مدعوما.

لديك فرصة لشراء شقة بـ750 ألف ريال بتمويل بنكي يصل إلى 15 سنة وبدفعة أولية قدرها 10%. معدل الفائدة هو من 4% إلى 5% ولكن لنفترض 7% هنا وبدون أن يكون مدعوما.

2. بناء على معطيات التمويل، يصبح القسط الشهري حوالي 6 آلاف ريال مما يعني أن إجمالي أرباح البنك (أو خسارتك من التمويل) هو حوالي 413 ألف ريال وذلك في 15 سنة.

3. طيب لماذا افترضنا أن أسعار الشقق ستهوي 25%؟

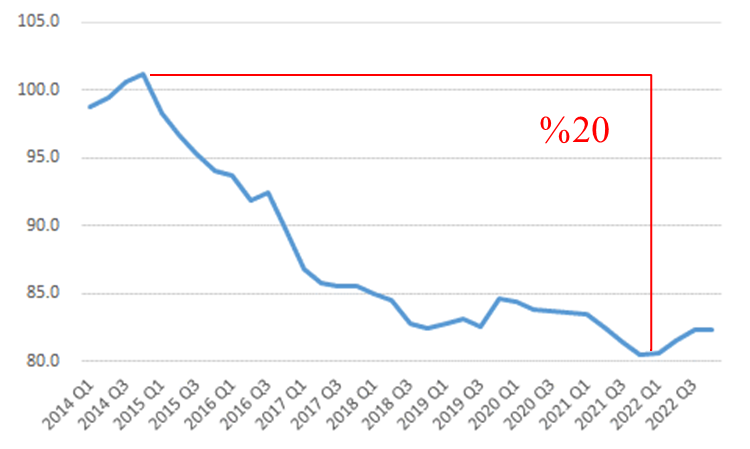

الشكل التالي يوضح أداء مؤشر أسعار الشقق بحسب الهيئة العامة للإحصاء في المملكة. الأداء من قمة المؤشر إلى حضيضه يعطي خسارة بحوالي 20%

الشكل التالي يوضح أداء مؤشر أسعار الشقق بحسب الهيئة العامة للإحصاء في المملكة. الأداء من قمة المؤشر إلى حضيضه يعطي خسارة بحوالي 20%

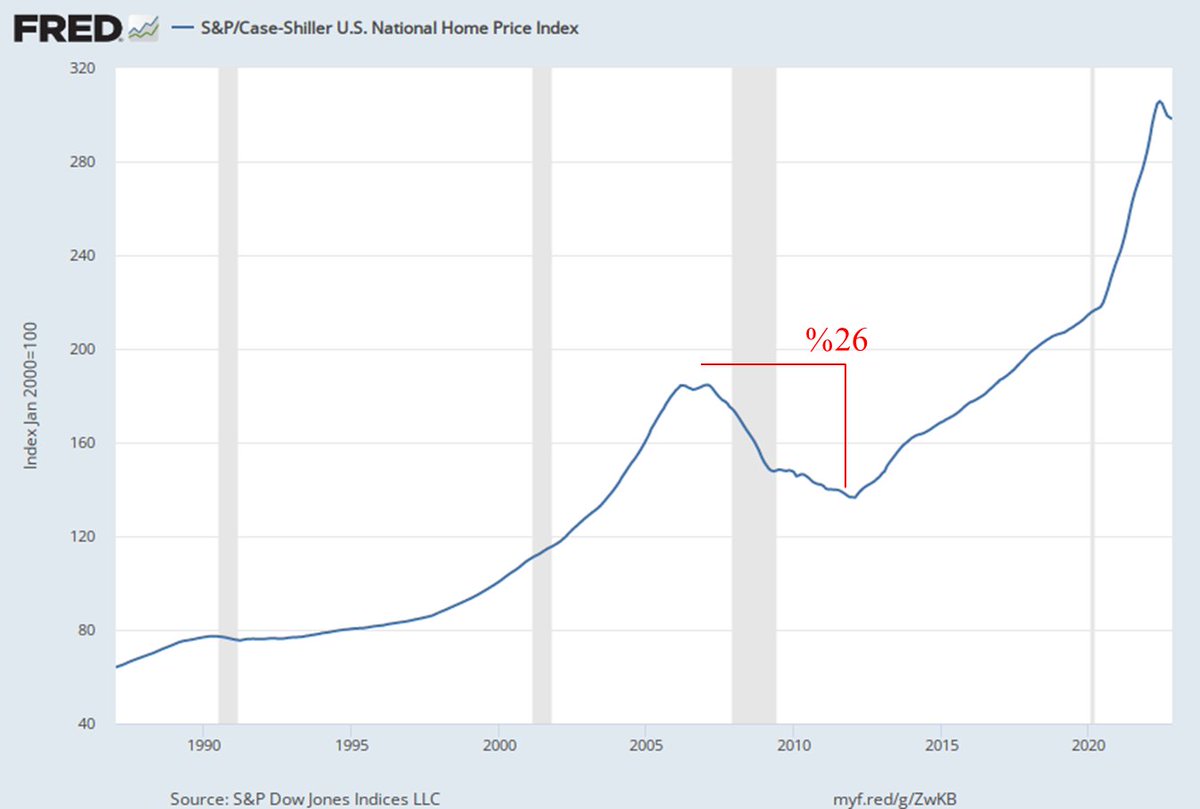

4. والشكل التالي يوضح أداء العقارات السكنية في أمريكا ولفترة أطول. نلاحظ فيها أن أسوأ دورة سعرية أدت إلى خسارة بحوالي 26%.

فإذا بعت عقارك بخسارة 25% بعد 15 سنة فإن مبلغ الخسارة سيكون 188 ألف ريال في مثالنا أعلاه.

فإذا بعت عقارك بخسارة 25% بعد 15 سنة فإن مبلغ الخسارة سيكون 188 ألف ريال في مثالنا أعلاه.

5. نسبة الإيجار لسعر الشقة هو بالعادة من 5% إلى 8%. ولكن لنفترض أن النسبة هي 5%. مما يعني أن الإيجار لنفس الشقة هو حوالي 37,500 ريال سنويا.

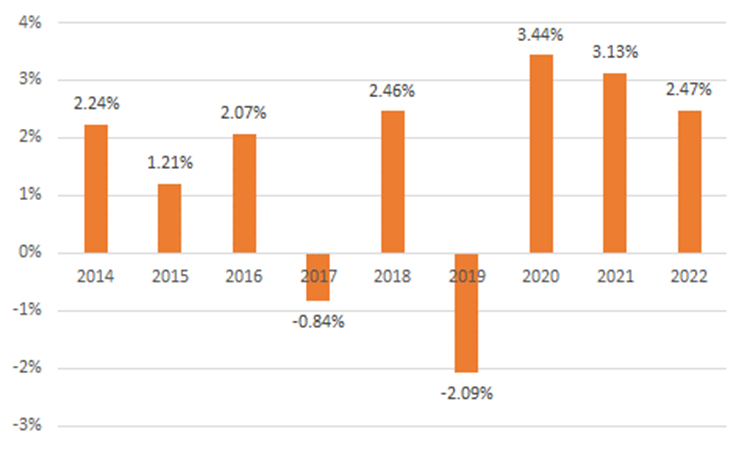

6.والشكل التالي يوضح الأداء التاريخي للتضخم في المملكة (متوسط الارتفاعات الشهرية على أساس سنوي في كل سنة).

ولكن سنكون متحفظين ونفترض أن الإيجار السنوي سيرتفع 1% سنويا فقط. مما يعني أن بعد 15 سنة فإن إجمالي الإيجارات سيكون 604 ألف ريال.

ولكن سنكون متحفظين ونفترض أن الإيجار السنوي سيرتفع 1% سنويا فقط. مما يعني أن بعد 15 سنة فإن إجمالي الإيجارات سيكون 604 ألف ريال.

7.وهنا بيت القصيد: إذا اشتريت شقة عبر التمويل البنكي وبعته بخسارة 25% بعد 15 سنة فإن إجمالي الخسارة من فوائد وانخفاض السعر هو 601 ألف ريال. وخسارتك من الإيجار هو 604 ألف ريال.

وإذا لديك افتراضات خاصة بك، فتستطيع استعمال نفس المنهجية للقرار لنفسك.

وإذا لديك افتراضات خاصة بك، فتستطيع استعمال نفس المنهجية للقرار لنفسك.

٨. وهنا تغريدة سابقة في كيفية التعامل مع القروض العقارية.

#ب_ن_

#ب_ن_

جاري تحميل الاقتراحات...