بعد أسبوع من الان ، المحاسب محتاج يقفل القوائم الماليه، والمراجع محتاج يقفل ملف المراجعه ومن هنا ستبدأ الملحمه السنويه.

الحكايه كلها بتتلخص في تجهيز وحصر كافه المستندات خلال السنه المنتهيه.

هذه المستندات بيتم تسجيلها على النظامى المحاسبي في شكل قيود يوميه.

ثم بعد ذلك يقوم المحاسب المالي بإعداد القوائم الماليه و تقديمها للاداره من أجل الاعتماد والموافقة عليها ثم إرسالها للمراجع الخارجي الذي تم تعينه من قبل الملاك.

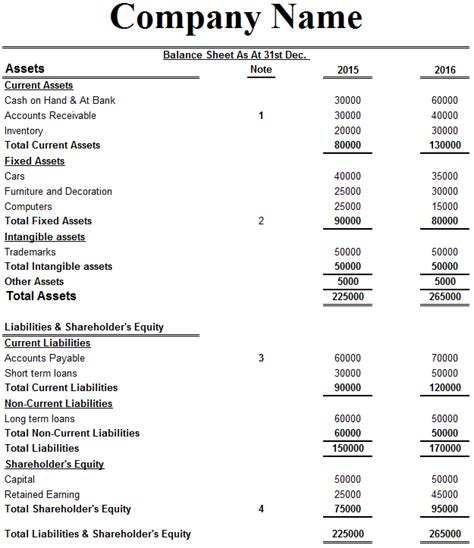

- قائمه المركز المالي

👈توضح الموقف المالي للشركه عند نقطه زمانيه معينه.

- قائمه الارباح والخسائر

👈توضح الأداء المالي للشركه خلال فتره زمانيه معينه

👈توضح أداء واستغلال الشركه خلال للنقد الداخل والخارج خلال فتره زمانيه

- الايضاحات المتممه للقوائم السابقه.

👈توضح السياسات/التقديرات المحاسبيه والايضاحات الاضافيه للازمه.

- الاصول المتداوله

- الاصول الغير متداوله

- الالتزامات المتداوله

- الالتزامات الغير متداولة

- حقوق الملكيه / المساهمين.

1)البنوك

-مطلوب منك كمحاسب إرسال للبنك طلب مصادقه على الرصيد كما في 31-Dec

-بالإضافة إلى كشف حساب بنكي مستخرج من النظام المحاسبي.

-مذكره تسويه بنكيه في حاله وجود اختلاف بين الرصيد في الدفاتر والرصيد في المصادقه.

1)العملاء

-مطلوب منك كمحاسب إرسال لكل عميل طلب مصادقات على الرصيد كما في 31-Dec

-بالإضافة إلى كشف حساب مستخرج من النظام المحاسبي.

-تجهيز كافة الفواتير واذون الاستلام الخاصه بالعملاء، وفي حاله وجود اختلاف بين الرصيد الدفتري ومصادقه العميل لابد مع عمل مذكره

1)المخزون

-مطلوب منك كمحاسب تجهيز محضر الجرد كما في 31-Dec

-بالإضافة إلى كشف حساب مستخرج من النظام المحاسبي

- كشف مستخرج من النظام المحاسبي يوضح كيفيه تسعير المخزون (يحتوي على الكميات والأسعار) يطابق كشف الحساب والجرد.

-تقييم المخزون في نهايه السنه الماليه

1)الاصول الثابته

-مطلوب منك كمحاسب تجهيز سجل الاصول الثابته يوضح التكلفه والاضافات والاستبعادات كما في 31-Dec

-بالإضافة إلى كشف حساب مستخرج من النظام المحاسبي.

-تجهيز فواتير الإضافات للاصول خلال العام، تجهيز قرارات استبعادات الاصول خلال العام

1)الذمم الدائنه التجارية

-مطلوب منك كمحاسب إرسال طلب مصادقه على الرصيد كما في 31-Dec

-بالإضافة إلى كشف حساب مستخرج من النظام المحاسبي.

-مذكره تسويه بنكيه في حاله وجود اختلاف بين الرصيد في الدفاتر والرصيد في المصادقه.

-قائمه بالفواتير التي تخص كل مورد.

1)القروض

-مطلوب منك كمحاسب إرسال طلب مصادقه على الرصيد كما في 31-Dec مدرج في المصادقه البنكيه

-بالإضافة إلى كشف حساب مستخرج من النظام المحاسبي.

-اتفاقيه الشركه مع البنك على القروض (تحتوي على قيمه القروض و الفائده وفتره السداد وشروط الدائنين).

-مطلوب منك كمحاسب تجهيز عقد التأسيس، السجل التجاري، التراخيص اللازمه للنشاط.

تابع المزيد في الثريد القادم.

المزيد من هذا الكاتب

#اتعلم_محاسبه يعني ايه #Cost_driver (محرك التكلفه)..؟؟؟ 🤔و يعنى ايه cause-and-effect relationship ؟؟ ال Cost driver هو الحاجه ال حدوثها بيسبب حدوث...

⭕المحاسبه الاكتواريه | Actuarial Accounting 🔹المعيار المحاسبي 🔹القيود المحاسبيه 🔹طرق القياس معيار المحاسبه الدولي رقم 19 منافع ومزايا العاملين. ▪️ا...

#اتعلم_محاسبه هنتكلم انهارده عن معيار 36 الاضمحلال في الأصول . 1️⃣ اولا لازم تعرف اي هو هدف المعيار؟ الهدف من معيار الاضمحلال في الأصول انه بيوصف الإ...

⭕صديقي المستثمر : المحاسبة هي لغة الأعمال. ▪️إذا كنت تقوم بشراء الأسهم ، يجب عليك اولا أن تتعلم كيفية قراءة القوائم الماليه. ▪️كل ما تحتاج إلى معرفت...

إقرأ ايضاً

توقيت 1:44 ص .. يحدث الفؤاد بعضه برفق حتى بات يترقب بهدوء .. يقرأ الملامح التي تتبدل كاشفة الأحاسيس التي تتخفى ..

15 حقيقة جنسيّة تتمنئ النساء أن يدركها الرجال 🔥👇 https://t.co/JRM3LZcO8L

🚨 بدل ما أضيع ساعات على شروحات اليوتيوب، صرت أخلصها بدقيقتين إعداد لـ NotebookLM. الحين أحط رابط الفيديو، أشغّل كم برومبت، وهو يحوّل الشرح لنظام مهار...

في هذا الثريد عدد من المسارات التي طورتها جمعية درب تحقيقا لرؤية ٢٠٣٠ وخدمة للمجتمع والسياحة السعودية وجودة الحياة. نتمنى استمتاعكم بالمشي فيها من أج...

هل نحن عاجزون أمام قوة الفرات ؟ أم أن الحلول الهندسية المنسية هي المفتاح؟ لا نحتاج لمعجزات، بل لتطبيق هندسي سليم وميداني لنتجنب سيناريو الغرق المتكرر...

بالأمس كشفت تركيا عن واحده من اهم تجاربها المرعبه وهي نجاح اختبار اطلاق صاروخي Bozdoğan GÖKDOĞAN باستخدام الرؤس الحيه وصدى التجارب احدث ضجه في الاعلا...

الأكثر اعجابا

إن الكرام وإن ضاقت معيشتهم دامت فضيلتهم والأصل غلابُ لله در أناس أينما ذكروا تطيب سيرتهم حتى وإن غابوا ورب مكرمة جمعت شمائلهم صارت لنا غيثا يسري وينسا...

لله الحمد و الشكر ، تم الإنتهاء من إنجاز اهم مشروع قمت ب #تصميم و #تنفيذ لمنزل عمره ٢٧ عام ، مشروع #ترميم منزل العائلة بإستخدام العمالة المحلية بمدينة...

رساله (۱) أحبك ،هل تعلم ذلك؟ لم أحب أحد بتلك الطريقه من قبل، حينما نظرت لي أول مره لم أرد أن ينظر لي شخص بعدك ، وقتها أردت أن أختفي للأبد معك.

#ثريد 🔺أكثر من 60 عبارة #تسويقية ناجحة تتناسب مع طبيعة عملك ان كانت خدمة أو منتج ويعني هذا بيع #المنتجات والخدمات من خلال الكلمات التسويقية القوية🔥💰...

قصتنا اليوم عن شاعرٍ مدمن على الخمر تربى في مجالس العلم والشعر، أديب وأيضًا زنديق قصتنا اليوم عن أفصح شعراء الدولة العباسية أبونواس.

كيف تستثمر 100 ألف ريال في السوق السعودي؟ نتحدث هنا عن الاستثمار سواء كان قصير الأجل ومدته (سنة إلى خمس سنوات ) أو طويل الأجل ومدته (10 سنوات أو أك...