0️⃣سلسلة رقم (٢) استقراء الندوة

رجعتُ من #المنتدى_العماني_للصيرفة_الإسلامية بضجيجٍ في مخيلتي أعلى مما ذهبت!

@AlroyaNewspaper

وهنا 👇 السلسلة رقم (١)

رجعتُ من #المنتدى_العماني_للصيرفة_الإسلامية بضجيجٍ في مخيلتي أعلى مما ذهبت!

@AlroyaNewspaper

وهنا 👇 السلسلة رقم (١)

1️⃣تساؤلات الأمس التي كانت عصف ذهني غير منضبط، أصبح عصفًا ذهنيًا مشتت، فبين الإقتصادي وممارس الصيرفة والإجتماعي والشرعي والباحث المستقل، والمستثمر المتعطش للربح، تفرقت الأراء لتجتمع على متناقضات أرادتها البنوك الرأسمالية.

2️⃣ فبين ولادةٍ قيصريةٍ من رحم الرأسمالية ولدت الأدوات المالية الحالية لتشكل ما يعرف اصطلاحا "المصارف الإسلامية"

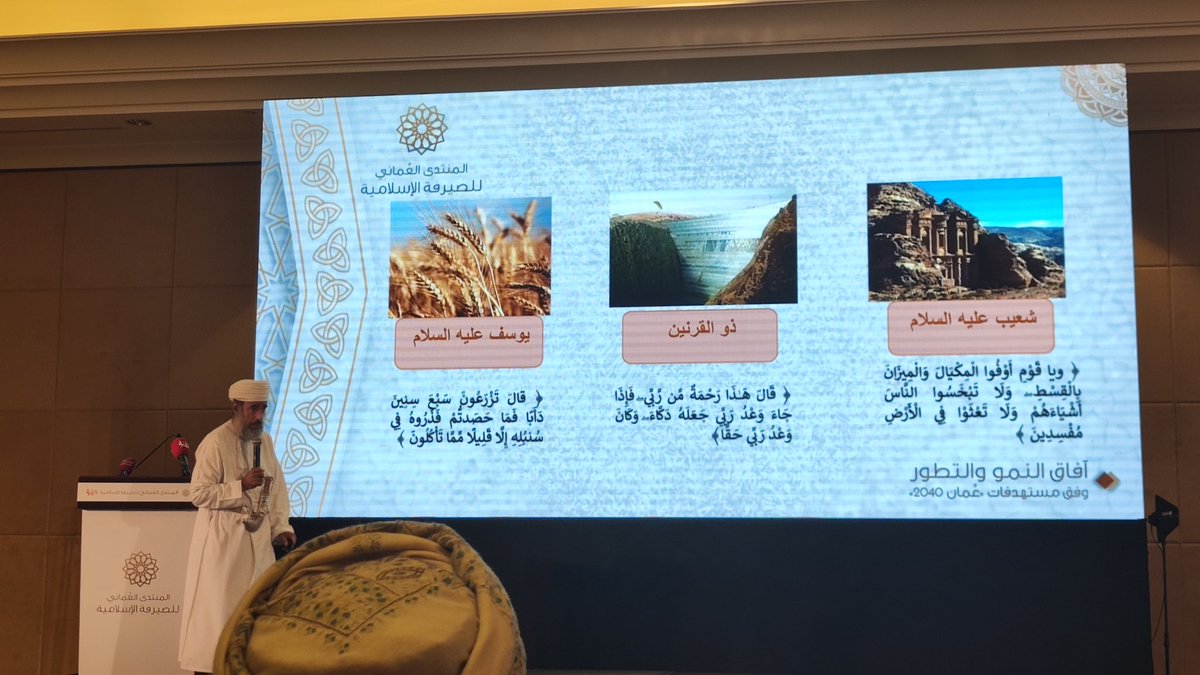

3️⃣ يذهب الدكتور سيف الهادي استاذ مساعد بجامعة السلطان قابوس وهو أحد المتحدثين أن التجربة المصرفية الإسلامية بنصوصها الشرعية جاءت قبل التجربة المصرفية الرأسمالية، وأن أنواع التورق وبيوع السلم والاجارة وغيرها استعملها المسلمون منذ العهد النبوي الشريف.

4️⃣ ذهب الهادي إلى أن النظام الإقتصادي الإسلامي ليس بحاجة إلى مفكر ليضع أسسه، وينظِّر عليه، مثلما احتاجت الرأسمالية لآدم سميث وليبرمان، الذي وضع الأول مبادئ الرأسمالية السياسية، ونظَّر الآخر لرأسمالية الأزمات.

5️⃣ كما أن الهادي شدد على المقاصد العليا في الإسلام بشكل عام، ومن النظام الإقتصادي الإسلامي، ورأى أن للإنسان في الحياة غايتان، الأولى عبادة الله، والثانية الإعمار، وأن هدف الإسلام في المجتمعات ثلاثة، الاستقرار السياسي، والسلم الاجتماعي، والأمن الغذائي.

6️⃣ وأن مبادئ النظام الإقتصادي الإسلامي يفترض بها أن تحقق الغايات والأهداف وتلتزم بالمقاصد الأربعة (الحضارة والرحمة والوحدة والنمو).

7️⃣ وعزى الهادي الأمر الإقتصادي للإقتصاديين في المنتدى وقد عرض الأستاذ الدكتور سعيد المحرمي @SaeedMuharami وهو استاذ الإقتصاد في كلية الإقتصاد والعلوم السياسية بجامعة السلطان قابوس @SQU_Info بحث محكّم قام به وزميله وحللا بيانات البنوك الإسلامية العمانية في الفترة (٢٠١٣-٢٠١٨)...

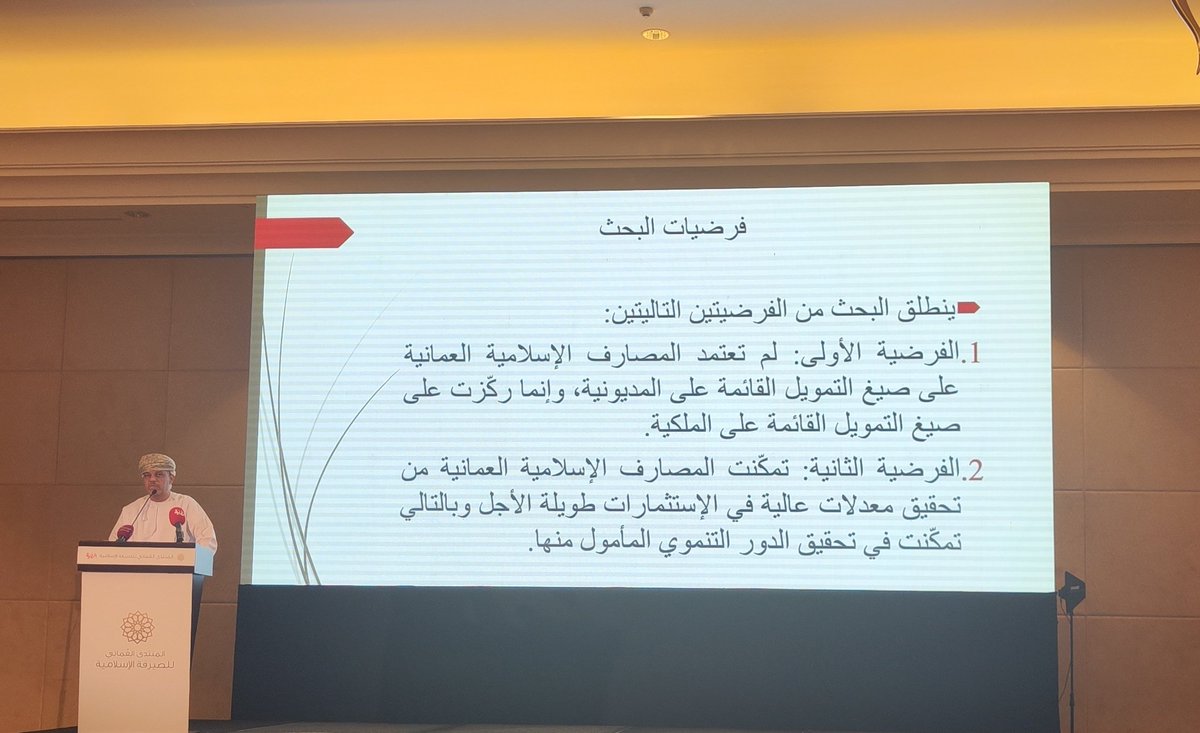

8️⃣ انطلق البحث من فرضيتين:

الفرضية الأولى: لم تعتمد البنوك الإسلامية على صيغ التمويل القائمة على المديونية، وإنما ركزت على صيغ التمويل القائمة على الملكية.

الفرضية الثانية: تمكنت البنوك الإسلامية من تحقيق معدلات عالية في الاستثمارات طويلة الأجل، وحققت الدور التنموي المأمول منها.

الفرضية الأولى: لم تعتمد البنوك الإسلامية على صيغ التمويل القائمة على المديونية، وإنما ركزت على صيغ التمويل القائمة على الملكية.

الفرضية الثانية: تمكنت البنوك الإسلامية من تحقيق معدلات عالية في الاستثمارات طويلة الأجل، وحققت الدور التنموي المأمول منها.

9️⃣ استعرض المحرمي صيغ التمويل وغيرها من البيانات المالية للبنوك محل البحث عبر ٣ تقسيمات لأنواع الخدمات التي تقدمها البنوك الإسلامية العمانية، البيوع، الإجارة، المشاركة.

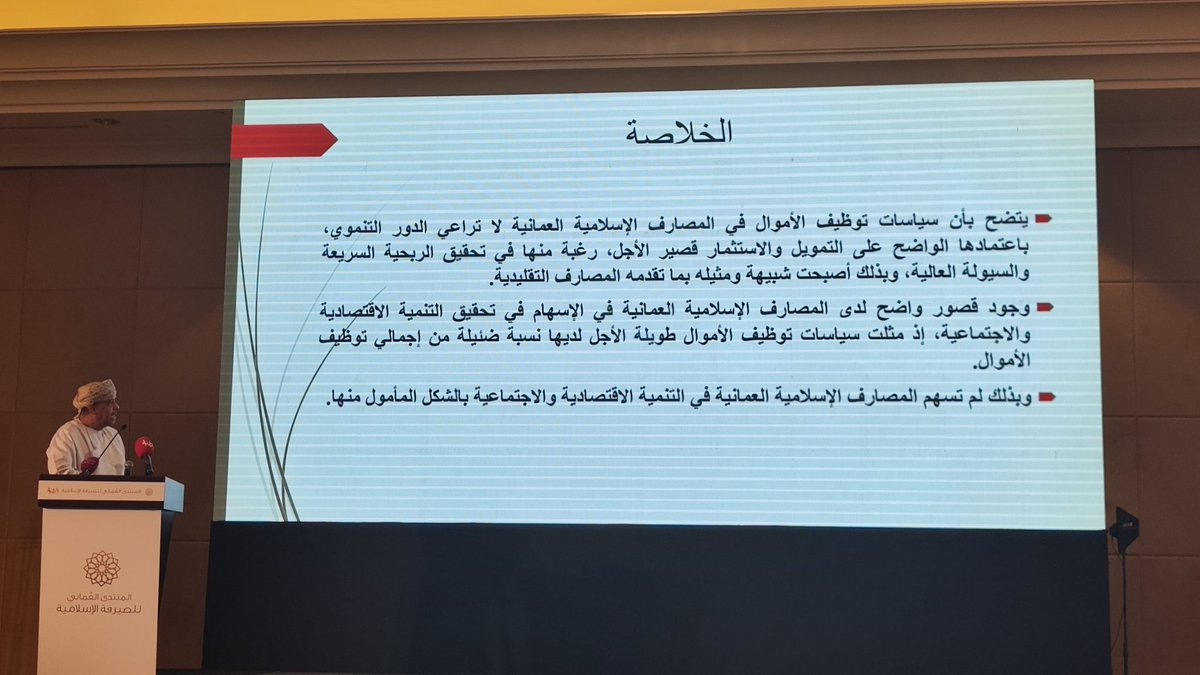

🔟 خلص البحث الذي طرحه المحرمي إلى أن البنوك الإسلامية العمانية لم تحقق الدور المفترض أن تقوم عليه أساسا، وهو شق الاستثمار طويل الأجل، وأن خدماتها انصبت على المديونية وليس على الملكية، وهذا انحراف عن دورها الأساسي الذي يفترض أن تقوم به.

1️⃣1️⃣خلاصة البحث كما استعرضها المحرمي جائت في ثلاث نقاط:

- أن سياسات البنوك الإسلامية العمانية لم تراعي دورها التنموي

- وجود قصور واضح لدى البنوك الإسلامية، في تحقيق التنمية الإقتصادية والإجتماعية.

- لم تسهم البنوك الإسلامية في التنمية الإقتصادية والإجتماعية بالشكل المأمول منها.

- أن سياسات البنوك الإسلامية العمانية لم تراعي دورها التنموي

- وجود قصور واضح لدى البنوك الإسلامية، في تحقيق التنمية الإقتصادية والإجتماعية.

- لم تسهم البنوك الإسلامية في التنمية الإقتصادية والإجتماعية بالشكل المأمول منها.

1️⃣2️⃣وفي الجلسة الحوارية وضح الفاضل أسعد الخروصي الرئيس التنفيذي للعمليات بالإنابة لبنك العز الإسلامي أن المرحلة السابقة كانت مرحلة النشأة للبنوك الإسلامية العمانية، حيث أن عمان من أواخر الدول التي أدخلت الصيرفة الإسلامية في نظامها المصرفي.

1️⃣3️⃣كما أوضح الخروصي أن ظاهرة استحواذ البنوك التقليدية "الربوية"، على البنوك الإسلامية، تعتبر ظاهرة ايجابية، تدل على ربحية هذا القطاع، مما جعل المستثمرين يسيل لعابهم للإستحواذ عليها.

1️⃣4️⃣لم يتفق المهندس عبدالرحمن الرئيس التنفيذي للمدينة العقارية على أن استحواذ البنوك "الربوية" على البنوك الإسلامية أمرا ايجابيا، بل هذا الأمر سيضعف تجربة المصارف الإسلامية ويجعلها رهينة للبنوك "الربوية".

1️⃣5️⃣وأوضح د عبدالله الخطيب وهو باحث مستقل أن المشكلة في النظم والتشريعات، التشريعات للبنوك الربوية تنسحب على البنوك الإسلامية، ولا تجد الأخيرة حرية في الاستثمار.واعترض بشدة على تسمية البنوك الربوية بالبنوك التقليدية،يجب أن توصف الأمور بمسمياتها، فهي بنوك ربوية وليست بنوك تقليدية.

1️⃣6️⃣وأوضحت الفاضلة نورا صباح سلطان رئيس الخدمات المصرفية بالبنك الأهلي الإسلامي أن هنالك قصور تشريعي من البنك المركزي في بعض الجوانب، وفيما يتعلق بالسماح للبنوك الإسلامية المناقصة في مناقصات البنك المركزي. ودمج البنوك الإسلامية في بعض التعاملات التي يسمح للبنوك الربوية فيها.

1️⃣7️⃣البيئة المصرفية الربوية تختلف جذريا عن البيئة المصرفية الإسلامية، وبالتالي لا يمكن أن تعيش الصيرفة الإسلامية بكفاءة وتحقق غاياتها تحت عبائة البنوك الربوية وقوانينها. فلا يمكن للسمكة أن تنافس الطير، فكل واحد منهما له بيئته التي ينافس فيها.

1️⃣8️⃣اتجاه البنوك الإسلامية إلى قطاع تمويل الإستهلاك لتحقيق أرباح سريعة، تحولا عن الهدف الأساس منها لتمويل الإنتاج عبر الاستثمار طويل الأجل.

يجب أن يعلم الفرد أن الدَين بالأصل لا يذهب إليه المسلم اختيارا، بل يذهب إليه اضطرارا

وهنا توضيح من د محمد الغاربي:youtu.be.

يجب أن يعلم الفرد أن الدَين بالأصل لا يذهب إليه المسلم اختيارا، بل يذهب إليه اضطرارا

وهنا توضيح من د محمد الغاربي:youtu.be.

1️⃣9️⃣يجب أن تخرج الصيرفة الإسلامية من عباءة الرأسمالية،وفك حلقة"البدائل".ليحقق الغايات السامية، التي تعتمد على التملك لا المديونية،على الإنتاج لا الإستهلاك،توجه المستثمرين في البنوك الإسلامية للربح السريع بدون مراعاة تحقيق المقاصد الشرعية مثلبة تحسب عليه.

youtu.be

youtu.be

2️⃣0️⃣أوضح المتحاورون، أن أغلب الممارسين الحاليين في البنوك الإسلامية إما خريجي الكليات المصرفية العادية أو خريجي الشريعة، وكلا الخريجان لا يحققان المأمول من التخصص المشترك في الصيرفة الإسلامية فهي تجمع بين الصيرفة والفقه. القطاع بحاجة إلى مساقات تعليمية في الجامعات @omanmohe.

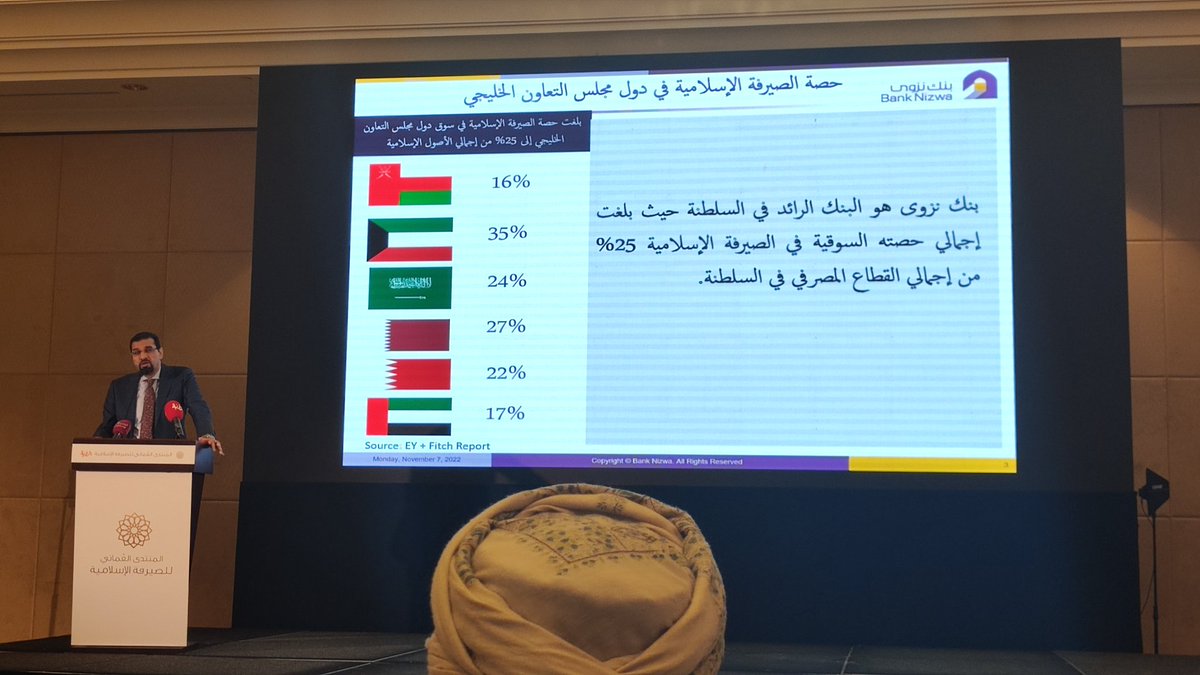

2️⃣1️⃣نطمح أن تحقق عمان تقدما في مؤشر تطور التمويل الإسلامي IFDI، #عُمان في المركز التاسع ٤٠ نقطة،بفارق كبير عن المركز الأول ماليزيا ١١٤نقطة، عند تأسيس النظام المصرفي العماني الاسلامي قبل ١٠ سنوات استفادة من تجارب الدول السباقة. فيفترض أن تعتمد على أفضل الممارسات وأطورها

2️⃣2️⃣ ندرة في مساقات التخصصات المتعلقة بالصيرفة الإسلامية، وضعف في مؤشر البرامج التعليمية CSR،حققت فقط ٢٨ نقطة، بينما الأول عالميا #السعودية حققت ١١٩نقطة.

المُحقَقَ كبير، والطريق طويل، وأول الوصول خطوة، وأول التخطيط هدف، ويحسب للصيرفة الإسلامية أنها جعلت المستحيل ممكنا.

المُحقَقَ كبير، والطريق طويل، وأول الوصول خطوة، وأول التخطيط هدف، ويحسب للصيرفة الإسلامية أنها جعلت المستحيل ممكنا.

2️⃣3️⃣تظل المصارف الإسلامية رغم العوار الذي فيها، هي المنفذ "الحلال" للتعاملات المصرفية عند الإضطرار، والمطلوب جهدا أكبر، ومركّز للمشرعين، لتهيئة البيئة القانونية الصحيحة التي تسمح للقطاع المصرفي الإسلامي فيه بالنمو والحركة.

١٤ ربيع الثاني ١٤٤٤هـ

٩نوفمبر ٢٠٢٢م

#صالح_العبري

١٤ ربيع الثاني ١٤٤٤هـ

٩نوفمبر ٢٠٢٢م

#صالح_العبري

جاري تحميل الاقتراحات...