التقنية المالية ليست تخصصي باعتباري خريج هندسة لكن حبيتها وأصبحت أقرأ عنها بشكل كبير..

أحد التقنيات الي قرأت عنها هو نظام "RTGS" أو Real-time gross settlement، وعند قراءة الاسم تحس بشيء من التعقيد.

بس لما أسألك لو سمعت عن نظام الحوالات الفورية "سريع" بتقولي أكيد.

كيف يعمل🧵:

أحد التقنيات الي قرأت عنها هو نظام "RTGS" أو Real-time gross settlement، وعند قراءة الاسم تحس بشيء من التعقيد.

بس لما أسألك لو سمعت عن نظام الحوالات الفورية "سريع" بتقولي أكيد.

كيف يعمل🧵:

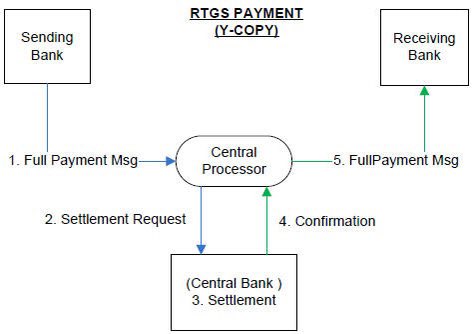

فالبداية RTGS هو نظام تسويات مخصص لتحويل الأموال بين البنوك المحلية يدار بواسطة البنك المركزي للدولة بحيث تصلك الحوالة في نفس اللحظة، ويتم معالجة وتسوية كل حوالة على حده ولايتطلب أي تبادل حقيقي للمبالغ، يعني الشغل كله الكتروني.

لكن كيف؟

افترض أنك أجريت حوالة بنكية يوم الجمعة مساءً من بنك الرياض إلى بنك الراجحي، سابقاً كان لازم تنتظر ليوم الأحد حتى يتم عمل تسوية للحوالات بين البنوك نفسها في أوقات العمل فقط ومن ثم تصل للطرف المحول له.

افترض أنك أجريت حوالة بنكية يوم الجمعة مساءً من بنك الرياض إلى بنك الراجحي، سابقاً كان لازم تنتظر ليوم الأحد حتى يتم عمل تسوية للحوالات بين البنوك نفسها في أوقات العمل فقط ومن ثم تصل للطرف المحول له.

هذا كان من الماضي، الآن بمجرد ماتقوم بالحوالة يقوم نظام التسوية فالبنك المركزي بخصم المبلغ المحول من الخزينة الالكترونية لبنك الرياض ويضيفه لخزينة بنك الراجحي فوراً لتصل حوالتك مباشرة دون انتظار أوقات الدوام.

البنك نفسه ماراح يستلم حوالتك، البنك المركزي راح يودعها بدلاً عنك.

البنك نفسه ماراح يستلم حوالتك، البنك المركزي راح يودعها بدلاً عنك.

فحالقيقة نظام RTGS يعتبر قديم كتقنية، وأول دولة امتلكت نظام يشابه RTGS هي الولايات المتحدة الأمريكية عبر اطلاقها نظام Fedwire في عام 1970.

في عام 1985 ثلاث دول اصبحت تمتلك هذا النظام وأصبحت الدول والبنوك المركزية تتسابق لتطبيقه إلى أن وصلت لـ ٩٠ دولة في عام 2005.

في عام 1985 ثلاث دول اصبحت تمتلك هذا النظام وأصبحت الدول والبنوك المركزية تتسابق لتطبيقه إلى أن وصلت لـ ٩٠ دولة في عام 2005.

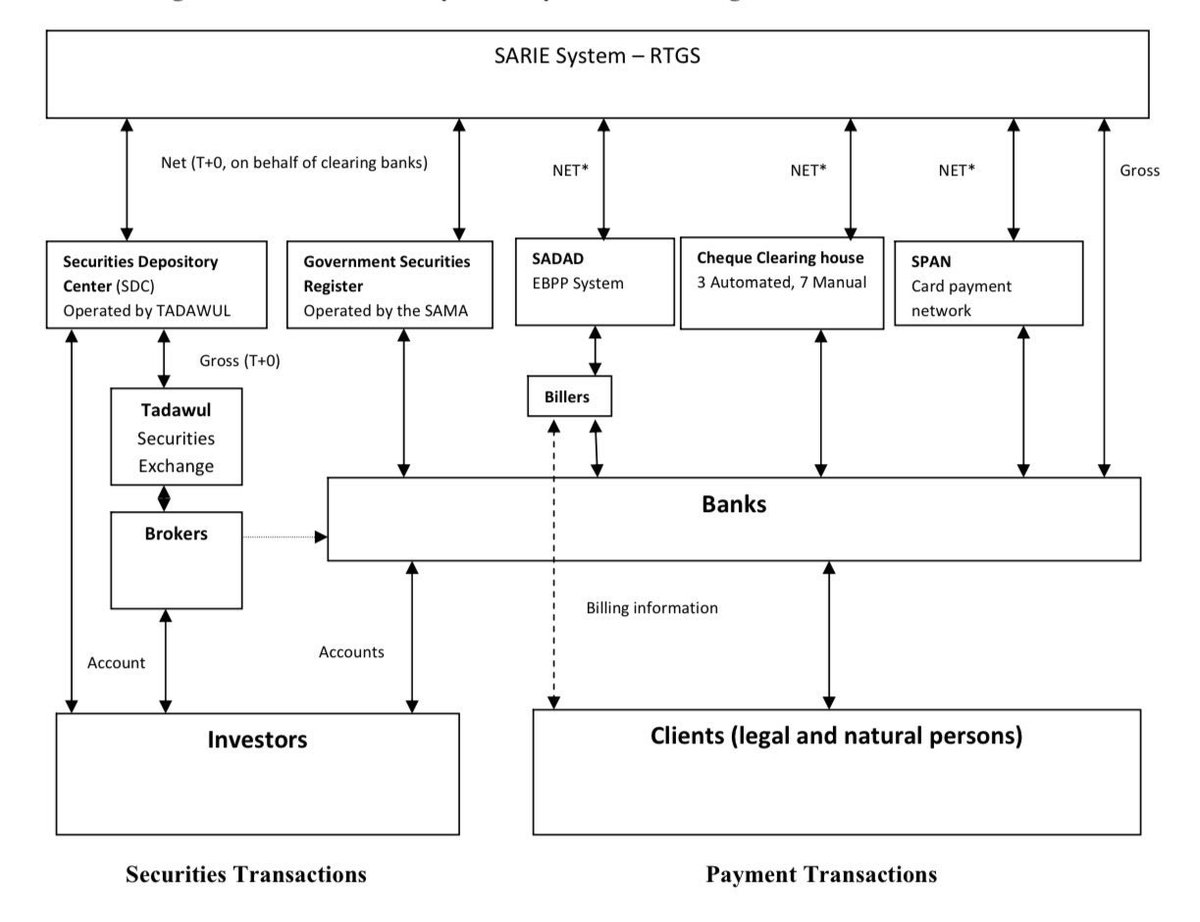

فالمملكة تم تأسيس نظام سريع عام 1997 ويعتبر هو البنية التحتية للمدفوعات في المملكة العربية السعودية ويتفرع منه عدة أنظمة مثل سداد وغيرها.

لكن ماكانت التحويلات متاحة بين البنوك المختلفة وفي أوقات العطل.

لكن ماكانت التحويلات متاحة بين البنوك المختلفة وفي أوقات العطل.

فوائد هذي التقنية كثيرة:

- سابقاً لو تم سؤال أي بنك عن قيمة الأموال الموجودة في خزينة أي بنك في أيام العطلات مثلاً، فالإجابة لن تكون دقيقة لأنه لم يتم الاخذ بالحسبان الحوالات المعلقة "الخارجة والداخلة" من وإلى البنك.

- تمكين الأفراد والمؤسسات من الحصول على السيولة فوراً.

- سابقاً لو تم سؤال أي بنك عن قيمة الأموال الموجودة في خزينة أي بنك في أيام العطلات مثلاً، فالإجابة لن تكون دقيقة لأنه لم يتم الاخذ بالحسبان الحوالات المعلقة "الخارجة والداخلة" من وإلى البنك.

- تمكين الأفراد والمؤسسات من الحصول على السيولة فوراً.

جاري تحميل الاقتراحات...