▪️عقود التمويل العقاري

من اسباب رفض جهات التمويل لطلبات الاعفاء المقدمة من الورثة

١- العقد قبل ٢٠١٨/١٠/١ اي قبل صدور قواعد التحصيل

٢- العميل عند توقيع العقد لم يفصح عن الامراض المزمنة

٣- البنك لم يؤمن على محفظة التمويل

٤- تأخر الورثة عن تبليغ البنك

٥- الوفاة كانت بسبب العمل

من اسباب رفض جهات التمويل لطلبات الاعفاء المقدمة من الورثة

١- العقد قبل ٢٠١٨/١٠/١ اي قبل صدور قواعد التحصيل

٢- العميل عند توقيع العقد لم يفصح عن الامراض المزمنة

٣- البنك لم يؤمن على محفظة التمويل

٤- تأخر الورثة عن تبليغ البنك

٥- الوفاة كانت بسبب العمل

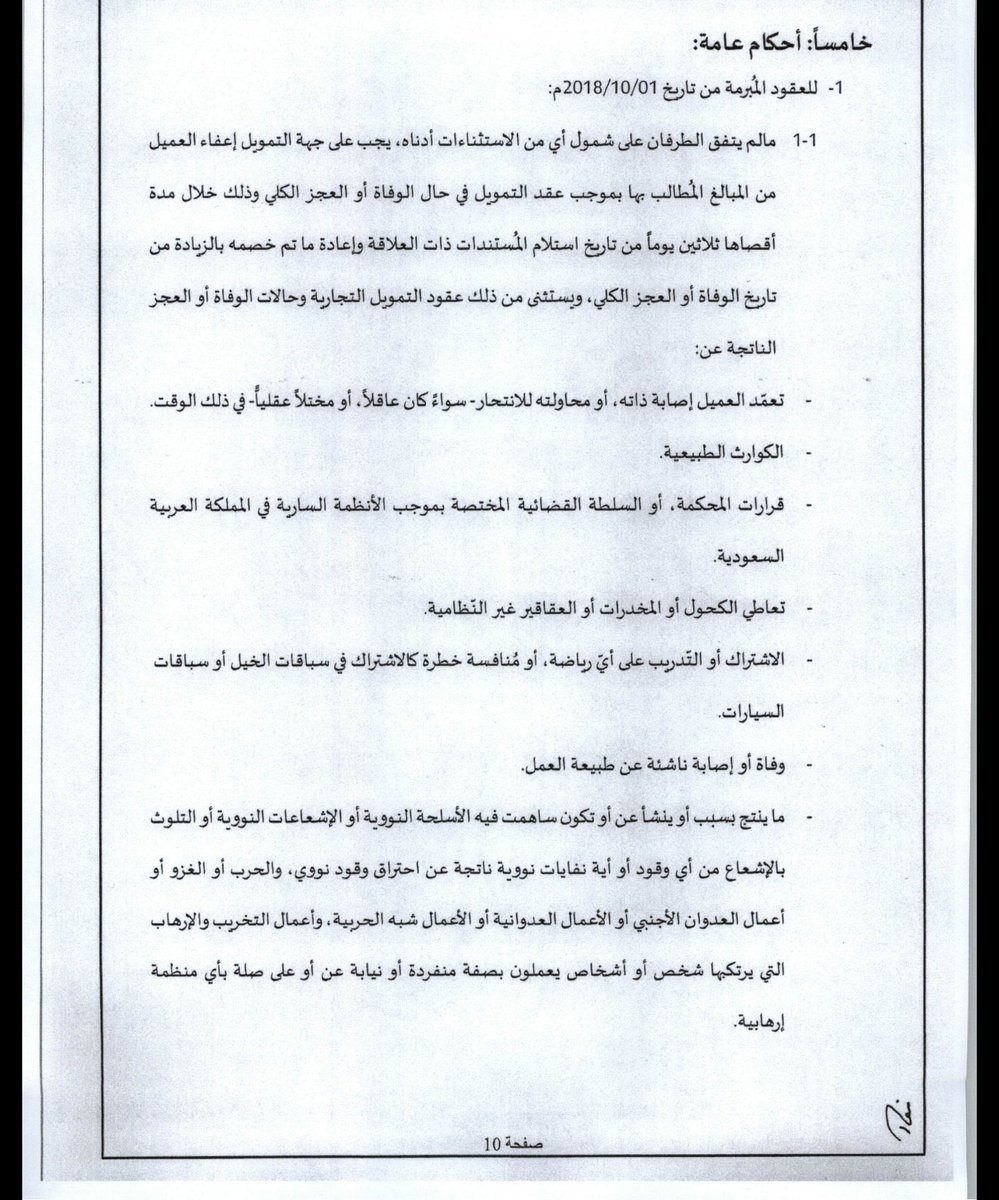

وهناك استثناءت اخرى كما جاءت في المادة الخامسة / احكام عامة / من قواعد تحصيل الافراد الصادرة من البنك المركزي

ووتر الاعفاء يعزف عليه كثيرا عند تسويق المنتجات العقارية !! وطالما هناك استثناءت يفترض توضيح ذلك للعميل حتى يقرر اما يقدم او يحجم ؛ لان غالبية العملاء يضع في مخيلته ان القرض معفى عنه مهما حصل عند الوفاة ولو علم عن هذه الحقيقة القانونية لراجع كثير من حساباته جيدا ..

عدم افصاح العميل عن مرض مزمن هو ابرز سبب يتكرر في نماذج الرفض ويفترض عدم الاتكاء على ورقة الافصاح وان يحال كل عميل يرغب بقرض الى لجنة طبية لتقرير حالته وارفاق ذلك في العقد وافهامه ان وجود اي مرض مزمن قد يكون سببا في رفض اعفاء الورثة حتى يقرر المضي في العقد وتحمل نتيجته او التراجع

الخلاصة ونافلة القول : امر اعفاء الورثة من قرض مورثهم العقاري او الشخصي بعد وفاته ليس قطعيا فكما ان هناك اعفاءات حقيقية بعد قبض البنك التعويض من شركة التامين فهناك حالات رفض حقيقية وموجودة

جاري تحميل الاقتراحات...