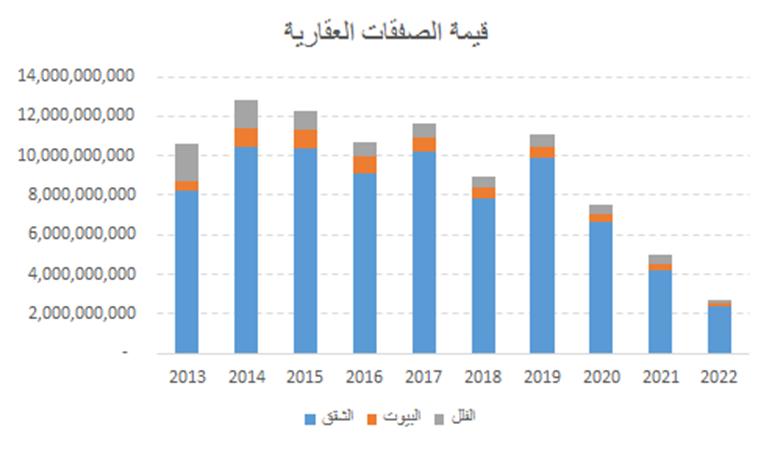

1.الشكل التالي يوضح قيمة الصفقات العقارية للشقق والبيوت والفلل بالسعودية من 2013 إلى منتصف يوليو 2022 وذلك حسب وزارة العدل.

وستلاحظ أن بدء من 2020، كان هناك انهيار مفاجئ لقيمة الصفقات.

ما الذي يجري؟ كيف الأسعار السكنية ترتفع والصفقات تنخفض؟

وستلاحظ أن بدء من 2020، كان هناك انهيار مفاجئ لقيمة الصفقات.

ما الذي يجري؟ كيف الأسعار السكنية ترتفع والصفقات تنخفض؟

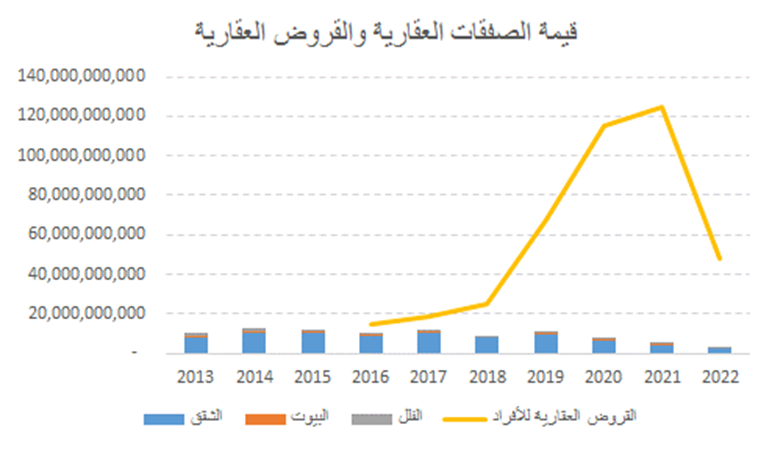

2. في الشكل التالي، أضفت قيمة القروض العقارية الجديدة (شقق وفلل فقط) المقدمة للأفراد من البنوك من 2016 إلى مايو 2022 بحسب ساما.

مثلا، في 2021 بلغت الصفقات العقارية 5 مليار ريال في حين أن القروض العقارية بلغت 125 مليار ريال!

فهل تستغرب ارتفاع الأسعار؟

مثلا، في 2021 بلغت الصفقات العقارية 5 مليار ريال في حين أن القروض العقارية بلغت 125 مليار ريال!

فهل تستغرب ارتفاع الأسعار؟

3.لماذا لا تظهر أرقام القروض العقارية في أرقام وزارة العدل؟

بكل بساطة، أغلب القروض هي لمشاريع البيع على الخارطة حيث لا تتوفر الصكوك لكي يتم فرزها وبيعها لدى وزارة العدل. أي أن غالب الصفقات العقارية تتم خارج منصة وزارة العدل.

بكل بساطة، أغلب القروض هي لمشاريع البيع على الخارطة حيث لا تتوفر الصكوك لكي يتم فرزها وبيعها لدى وزارة العدل. أي أن غالب الصفقات العقارية تتم خارج منصة وزارة العدل.

4.مما يعني بعد الانتهاء من تطوير هذه المشاريع، سنجد قفزة كبيرة في صفقات وزارة العدل نظير نقل صك الملكية.

ولكن أرقام ساما غير واضحة: هل تشمل إعادة التمويل؟ هل هي لفرد واحد فقط؟ وهل الغرض للسكن أو للاستثمار بما معنى هل هذه القروض للمسكن الأول؟ لا أعلم.

ولكن أرقام ساما غير واضحة: هل تشمل إعادة التمويل؟ هل هي لفرد واحد فقط؟ وهل الغرض للسكن أو للاستثمار بما معنى هل هذه القروض للمسكن الأول؟ لا أعلم.

5.وبلغ إجمالي عدد عقود القروض العقارية من البنوك من 2016 إلى مايو 2022 حوالي 728 ألف عقد. مما يعني "على الأكثر" استفادت 728 ألف عائلة من التمويل العقاري أو أكثر من 10% من العوائل في السعودية. يعني غيرك يشتري وأنت لسه قاعد تفكر.

6.ولكن أين الحلقة الأضعف في هذه الدائرة؟ ليست البنوك لأن 80% من هذه القروض ذهبت إلى موظفي الحكومة والحكومة لن تفصلهم. وضمنيا ذلك يعني أن البنوك اشترت السندات الحكومية السعودية بضعف الفوائد الحقيقية لتلك السندات.

فالدولة هي الحلقة الأقوى.

فالدولة هي الحلقة الأقوى.

7.الحلقة الأضعف هي المطور. على الرغم من أن برنامج وافي ووزارة الإسكان وضعت التنظيمات واللوائح اللازمة لحماية مالك السكن من تعثر المطور إلا إنه يمكن للمطور أن يفلس ولا يكمل البناء فتتدخل الدولة وتحل محل المطور ويتأخر تسليم المشروع ويتضرر المشتري (يدفع فوائد للقرض بلا سكن).

8. ولذلك من المهم جدا جدا للفرد الذي يشتري شقة أو فيلا عبر "البيع على الخارطة" أن يشتري العقار من مطور خبير وملئ ماليا من مثل روشن ورتال لأن احتمالات التأخير أو التعثر منخفضة.

#ب_ن_

#ب_ن_

جاري تحميل الاقتراحات...