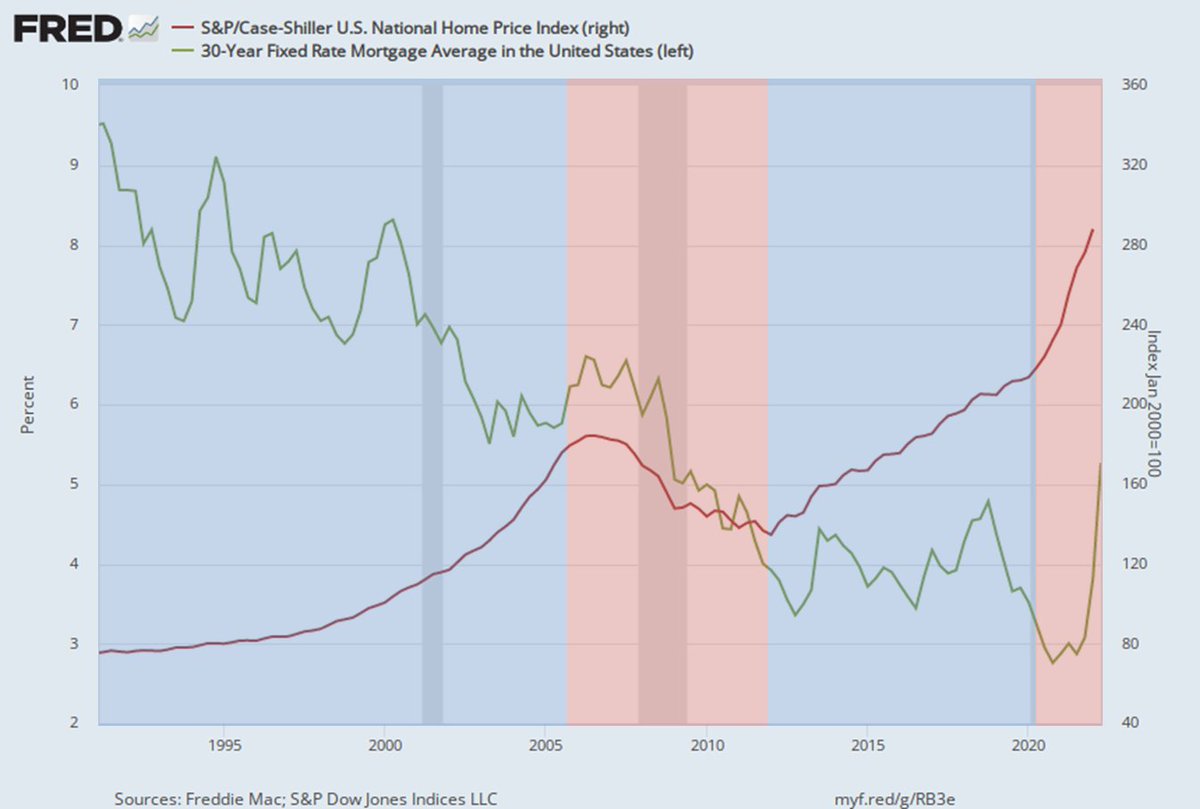

1.كيف يمكن أن ينخفض العقار بدون مأساة اقتصادية؟ لندرس العوامل المؤثرة في أسعار العقارات السكنية (في أمريكا). الشكل التالي يوضح أداء الأسعار (الخط الأحمر) مقارنة بمعدل الفائدة على القروض العقارية. بعد أن تراجع الشكل، ستجد أن أثر التغير في معدل الفائدة طفيف على أسعار العقارات.

2.الفترة 1 (من اليسار)

انخفضت الفائدة من 9,52% إلى 5,76%

ارتفع العقار 132%

الفترة 2

انخفضت الفائدة من 5,76% إلى 3,92%

انخفض العقار 23%

الفترة 3

تأرجحت الفائدة ما بين 3,5% إلى 4,5%

ارتفع العقار 62%

الفترة 4

ارتفعت الفائدة من 3,24% إلى 3,82%

ارتفع العقار 32%

انخفضت الفائدة من 9,52% إلى 5,76%

ارتفع العقار 132%

الفترة 2

انخفضت الفائدة من 5,76% إلى 3,92%

انخفض العقار 23%

الفترة 3

تأرجحت الفائدة ما بين 3,5% إلى 4,5%

ارتفع العقار 62%

الفترة 4

ارتفعت الفائدة من 3,24% إلى 3,82%

ارتفع العقار 32%

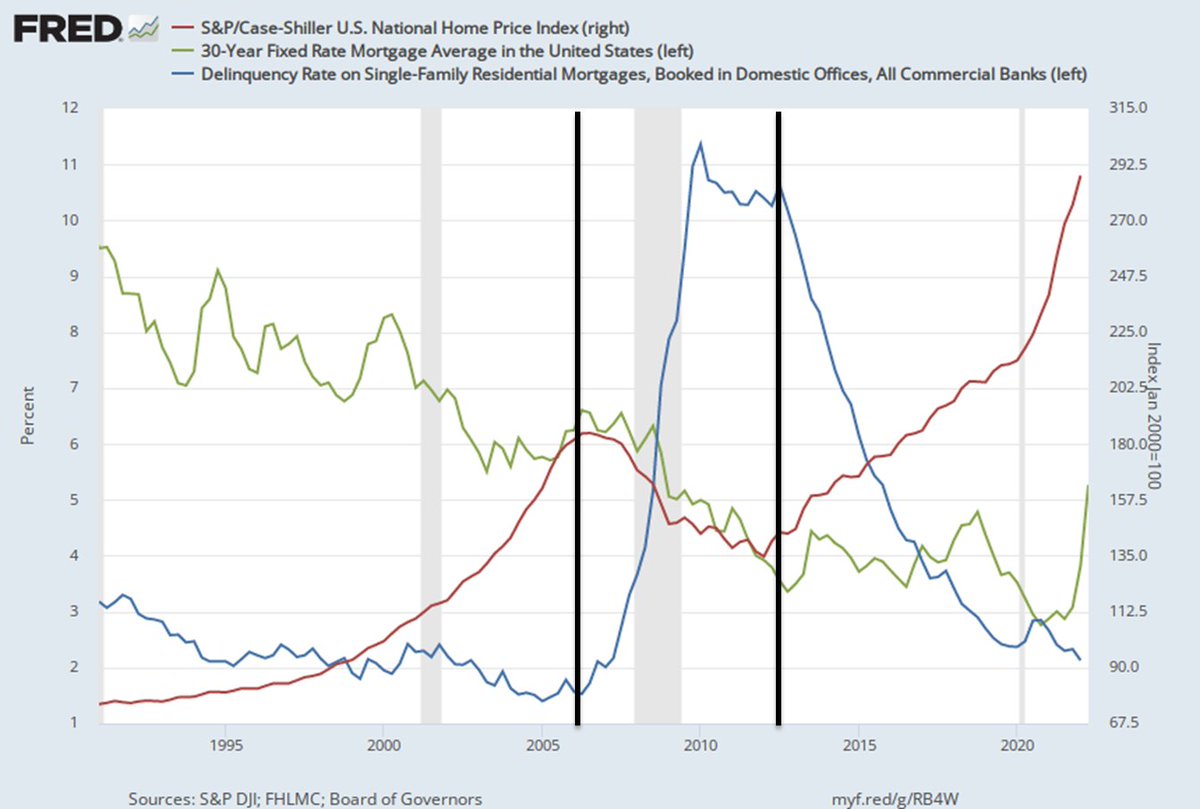

3. في الشكل التالي أضفنا معدل التعثر للقروض العقارية (الخط الأزرق).

ستلاحظ أن العقار بدأ ينهار في النصف الثاني من 2006 متزامنا مع بدء الارتفاع التاريخي لمعدل التعثر والذي ارتفع من 1,5% إلى 11%. ولم يبدأ العقار بالارتفاع إلا بعد بدء الانخفاض في معدل التعثر

ستلاحظ أن العقار بدأ ينهار في النصف الثاني من 2006 متزامنا مع بدء الارتفاع التاريخي لمعدل التعثر والذي ارتفع من 1,5% إلى 11%. ولم يبدأ العقار بالارتفاع إلا بعد بدء الانخفاض في معدل التعثر

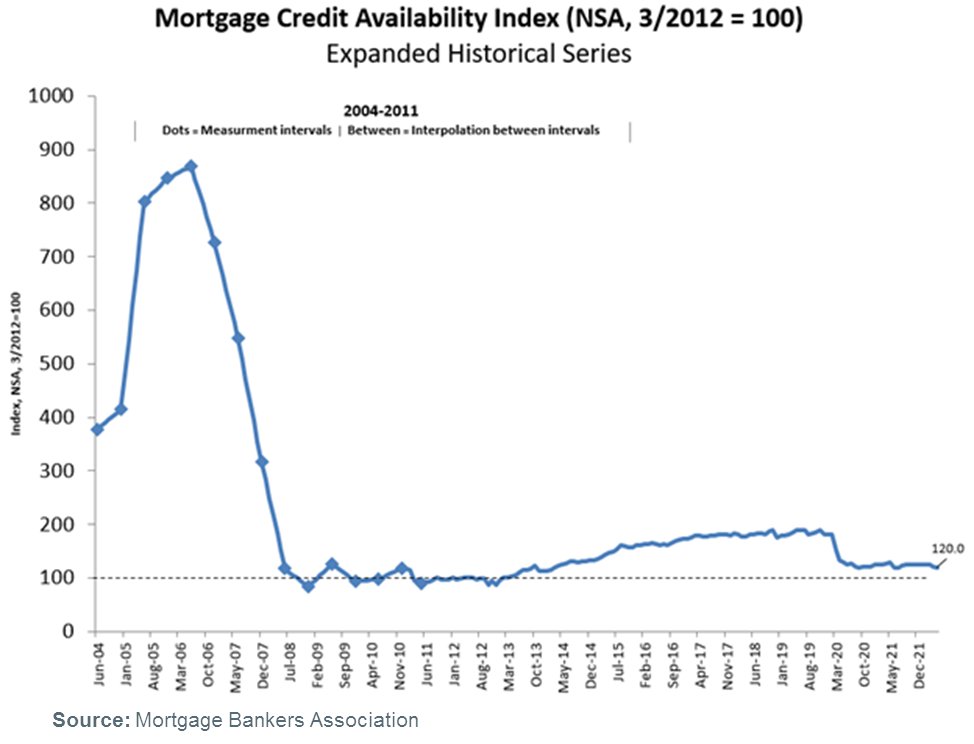

4.ولكن لماذا ارتفع معدل التعثر؟ الشكل التالي يوضح مؤشر معايير الائتمان (كلما ارتفع كلما ارتفعت سهولة الحصول على قرض عقاري). مما يعني أن في الفترة ما قبل انهيار العقار، أي شخص يستاهل أو ما يستاهل، موظف أو غير موظف، كان يحصل على قرض عقاري. أنظر كيف انخفض المؤشر بعد الأزمة.

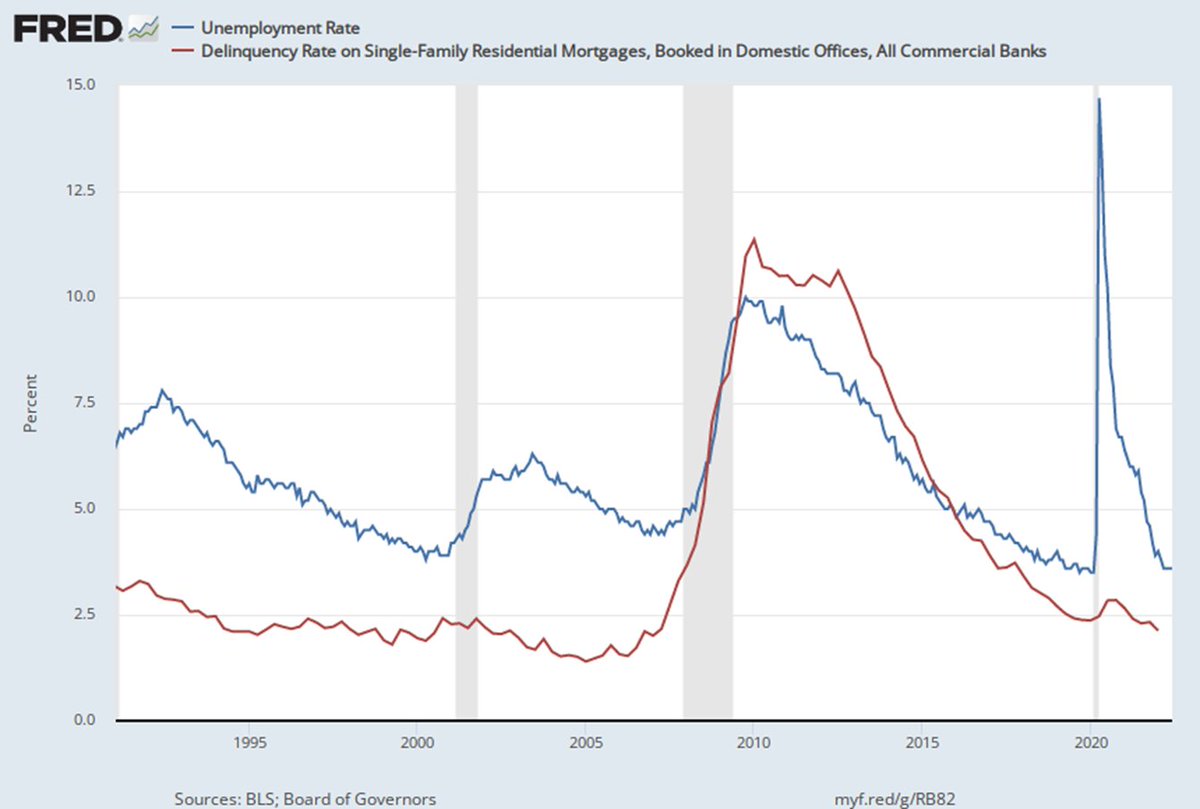

5.فمن الطبيعي أن يتعثر غير المقتدر.

ولكن السبب الأهم الذي يؤثر في معدل التعثر هو معدل البطالة. كلما ارتفع معدل البطالة كلما ارتفع التعثر (إذا ما تشتغل، اشلون بتدفع شهريا للبنك؟). والشكل التالي يوضح ذلك (فقط الأعمى لن يرى العلاقة الوطيدة).

ولكن السبب الأهم الذي يؤثر في معدل التعثر هو معدل البطالة. كلما ارتفع معدل البطالة كلما ارتفع التعثر (إذا ما تشتغل، اشلون بتدفع شهريا للبنك؟). والشكل التالي يوضح ذلك (فقط الأعمى لن يرى العلاقة الوطيدة).

6.أي باختصار لكي ينخفض أو ينهار العقار يجب أن يرتفع معدل البطالة ارتفاعا هائلا ويجب قبلها أن تكون معايير الائتمان سهلة جدا بحيث أي إنسان يستطيع الحصول عليه وبدون شروط (فقط صك الملكية) لكي يرتفع معدل التعثر. فهل هناك وسيلة أخرى غير هذه الطريقة السوداوية؟

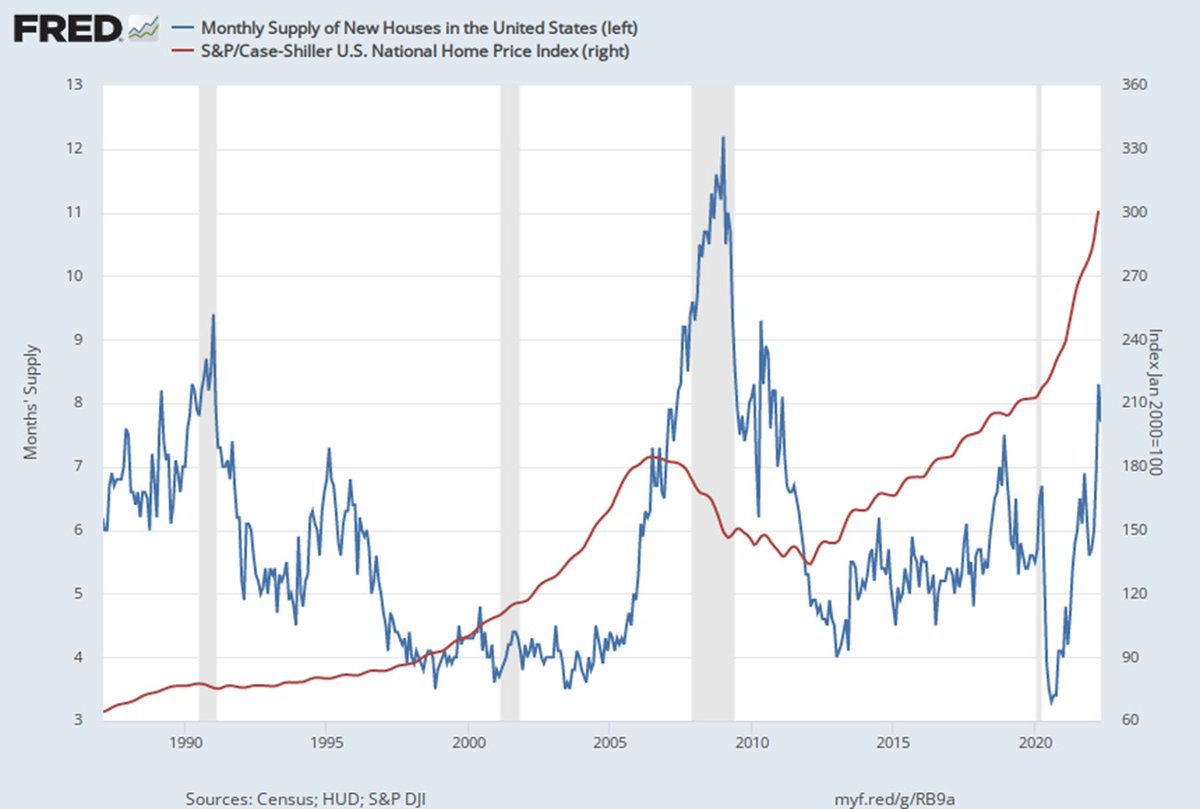

7. نعم. الشكل التالي يوضح المعروض العقاري للعقارات السكنية (الخط الأزرق) مقارنة بأسعارها. والعلاقة بسيطة وواضحة وطبيعية. عندما يرتفع المعروض العقاري من المنازل الجاهزة ارتفاعا شديدا فإن أسعار العقارات تنخفض. توقف عمليات البناء سيؤدي إلى ارتفاع سعر العقار.

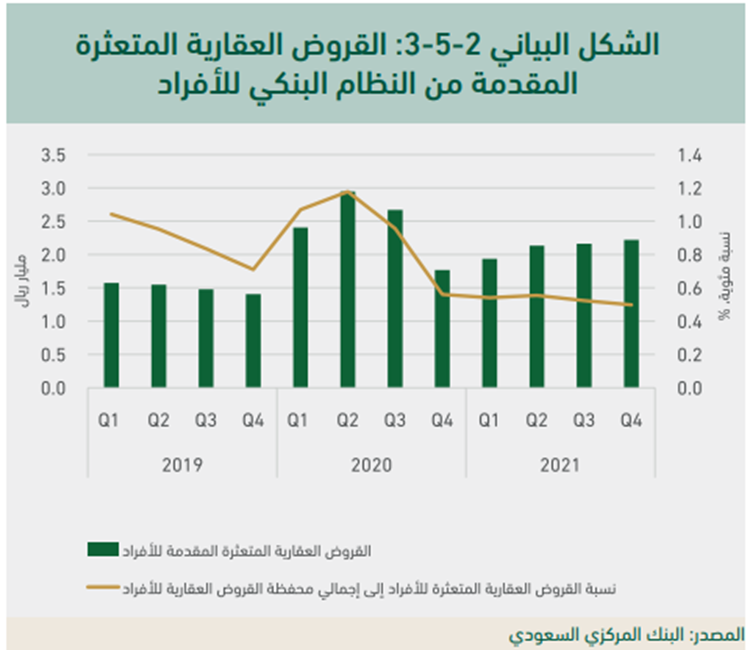

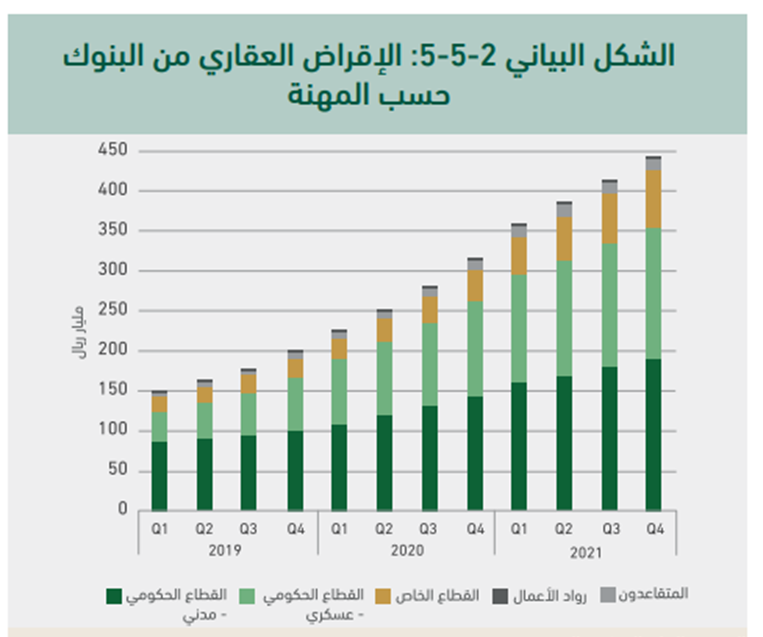

8.فكيف الوضع في السعودية؟ بحسب ساما فإن معدل القروض العقارية المتعثرة للأفراد يبلغ 1,3% (في أوج أزمة كورونا كان 2,8%). مما يعني أن معدل التعثر في السعودية يجب أن يرتفع عشر مرات قبل أن يؤثر جوهريا في سعر العقار.

9.ولن يرتفع معدل التعثر مادام معدل البطالة منخفض. وبحسب ساما أيضا فإن 80% من هذه القروض العقارية هي من نصيب موظفي الدولة. وجميعنا يعلم بإنه من شبه المستحيل أن يتم فصل موظفي الحكومة. فكيف لمعدل البطالة أن يرتفع؟ هل تتوقع أن تتخلى الدولة عن الموظفين؟ صعب جدا.

10.أما من ناحية المعروض العقاري في السعودية فإن هناك شح كبير في معروض المنازل الجاهزة (للأسف ليست لدي البيانات). ولذلك يجب التسريع في عمليات بناء المنازل لأنها الطريقة الوحيدة لخفض الأسعار بدون أن يؤدي بنا إلى أزمة اقتصادية.

#ب_ن_

#ب_ن_

جاري تحميل الاقتراحات...