#محاسبه_ماليه_مع_نجم 🇪🇬😎🇸🇦

#IAS_16

1⃣تسويات الاصول الثابته اهلاك الاصول

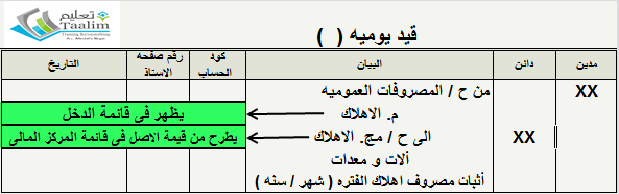

هو اجراء محاسبى يهدف الى توزيع تكلفة الاصل الثابت على عمره الانتاجى بطريقه منتظمه بحيث تحمل كل فتره محاسبيه بما يخصها من النقص التدريجى فى قيمة الاصل الثابت خلال عمره الانتاجى نقاط تؤثر فى حساب الاهلاك⬇️

#IAS_16

1⃣تسويات الاصول الثابته اهلاك الاصول

هو اجراء محاسبى يهدف الى توزيع تكلفة الاصل الثابت على عمره الانتاجى بطريقه منتظمه بحيث تحمل كل فتره محاسبيه بما يخصها من النقص التدريجى فى قيمة الاصل الثابت خلال عمره الانتاجى نقاط تؤثر فى حساب الاهلاك⬇️

2⃣ 1)الغرض من حيازة الاصل (الاحتفاظ به)

2)العمر الطبيعى للاصل (فترة الحيازه)

3)امكانية التحويل الى مصروف

4)درجة سيولة الاصل

👈من الاسئلة الدارجه فى المقابلات

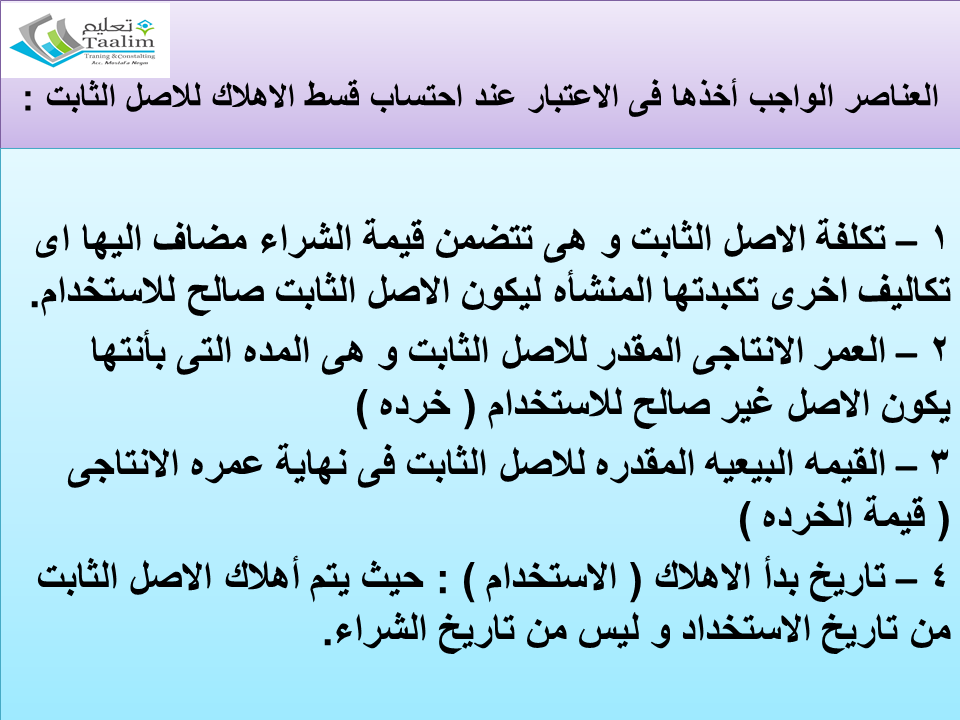

العناصر الواجب اخذها فى الحسبان عند احتساب قسط الاهلاك

1) تكلفة الاصل الثابت و تتضمن قيمة الشراء بالاضافه الى⬇️🤓

2)العمر الطبيعى للاصل (فترة الحيازه)

3)امكانية التحويل الى مصروف

4)درجة سيولة الاصل

👈من الاسئلة الدارجه فى المقابلات

العناصر الواجب اخذها فى الحسبان عند احتساب قسط الاهلاك

1) تكلفة الاصل الثابت و تتضمن قيمة الشراء بالاضافه الى⬇️🤓

3⃣ اى تكاليف اخرى تكبدتها المنشأه ليكون الاصل الثابت صالح للاستخدام

2) العمر الانتاجى المقدر للاصل الثابت و هى المده التى بأنتهئها يكون الاصل غير صالح للاستخدام (خرده)

3) القيمه البيعيه المقدره للاصل الثابت فى نهاية عمره الانتاجى (قيمة الخرده)

4) تاريخ بدأ الاهلاك (الاستخدام) ⬇️

2) العمر الانتاجى المقدر للاصل الثابت و هى المده التى بأنتهئها يكون الاصل غير صالح للاستخدام (خرده)

3) القيمه البيعيه المقدره للاصل الثابت فى نهاية عمره الانتاجى (قيمة الخرده)

4) تاريخ بدأ الاهلاك (الاستخدام) ⬇️

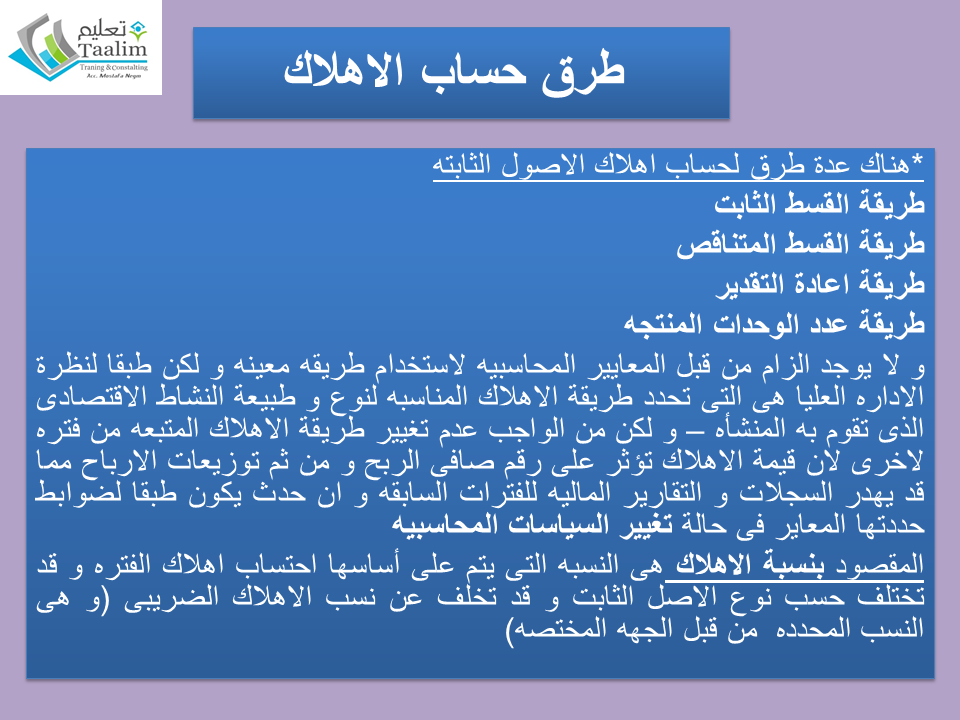

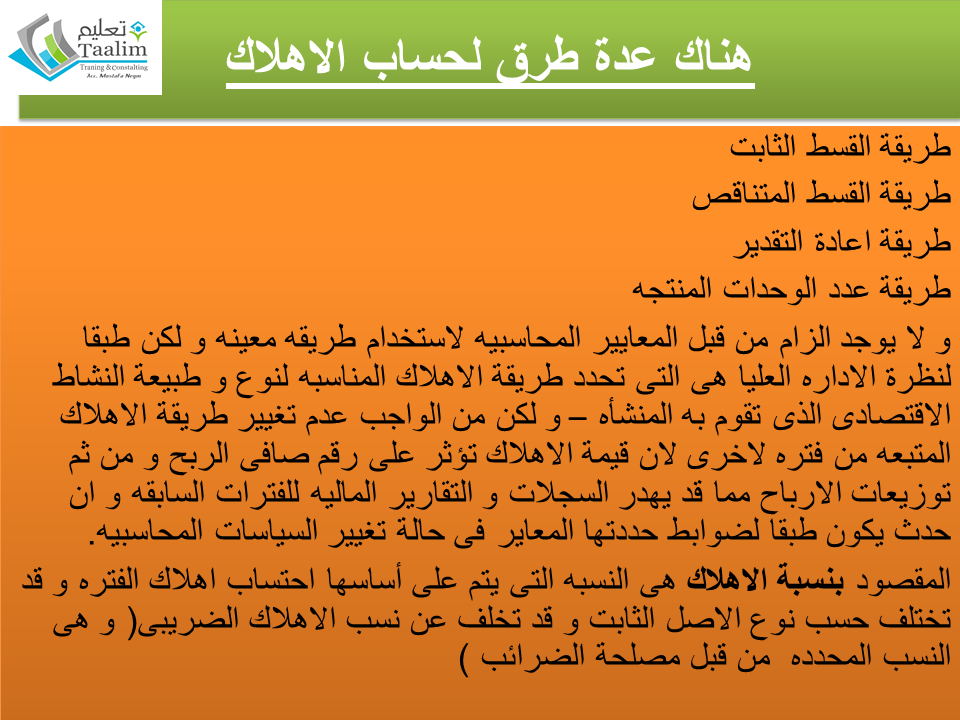

4⃣ حيث يتم أهلاك الاصل الثابت من تاريخ الاستخدام ليس تاريخ الشراء هناك عدة طرق لحساب الاهلاك منها

-طريقة القسط الثابت

-طريقة القسط المتناقص

-طريقة اعادة التقدير

-طريقة عدد الوحدات المنتجه

-طريقة اجمالى عدد السنين

و لفهم هذه الطرق يجب فهم ما هو المقصود العمر الاقتصادى للاصل ⬇️

-طريقة القسط الثابت

-طريقة القسط المتناقص

-طريقة اعادة التقدير

-طريقة عدد الوحدات المنتجه

-طريقة اجمالى عدد السنين

و لفهم هذه الطرق يجب فهم ما هو المقصود العمر الاقتصادى للاصل ⬇️

5⃣ و فهم و نسبة الاهلاك هى النسبه التى يتم على أساسها احتساب اهلاك الفتره و قد تختلف حسب نوع الاصل الثابت

و لا يوجد الزام من قبل المعايير المحاسبيه لاستخدام طريقه معينه و لكن طبقا لنظرة الاداره العليا هى التى تحدد طريقة الاهلاك المناسبه لنوع و طبيعة النشاط الاقتصادى الذى تقوم

و لا يوجد الزام من قبل المعايير المحاسبيه لاستخدام طريقه معينه و لكن طبقا لنظرة الاداره العليا هى التى تحدد طريقة الاهلاك المناسبه لنوع و طبيعة النشاط الاقتصادى الذى تقوم

6⃣به المنشأه و طبق لتوجه الاداره و اهدافها و لا تغير طريقة الاهلاك من فتره لاخرى فقيمة الاهلاك تؤثر على رقم صافى الربح و من ثم توزيعات الارباح مما قد يهدر السجلات و التقارير الماليه للفترات السابقه و ان حدث يكون طبقا لضوابط حددتها المعايير عند تغيير السياسات المحاسبيه #IAS_8 🤓

جاري تحميل الاقتراحات...