العميل عند توقيع العقد يوقع على ملحق يحوي اقرار بانه لا يعاني من مرض كذا وكذا وهذا الاقرار خطر جدا ويتساهل في توقيعه العملاء ويكون نكالا بعد الوفاة على ورثتهم حيث يستغل من جهات التمويل والتأمين في رفض طلب الاعفاء والسبب وجود مرض مزمن كان سببا للوفاة ولم يفصح عنه العميل !

يفترض احالت العميل الى طبيب مختص محايد قبل ابرام العقد وعدم الاكتفاء بتوقيع العميل ولكن من مصلحتهم عدم احالته لانهم يدركون ان كثير من العملاء لا يفصح عن الحقيقة وبالتالي يجعلونها ورقة رابحة في ايديهم حتى ترفض طلبات الاعفاء المرفوعة من الورثة بحجة ان مورثهم كان يعاني من سكر او ضغط

اصلا من المتوقع جدا اصابة العميل بالضغط والسكر خصوصا مع نسبة الاستقطاع العالية من الراتب وارتفاع نسبة الفقر وهذه الاصابة في الغالب تكون بعد العقد وليس قبله لذلك الاحتجاج بالتوقيع على الاقرار ( الافصاح ) باطل من اساسه وورقة ضغط وشفط في آن واحد

اذا كان المرض المزمن سوف يكون سببا لرفض طلبات الاعفاء من القروض لماذا اذاً تستدعون كبار السن ( على وشك التقاعد ) وتروجون عليهم قروضكم الاسكانية وانتم اصلا تعلمون ان كثير منهم يعاني من سكر او ضغط او مرض مزمن !!

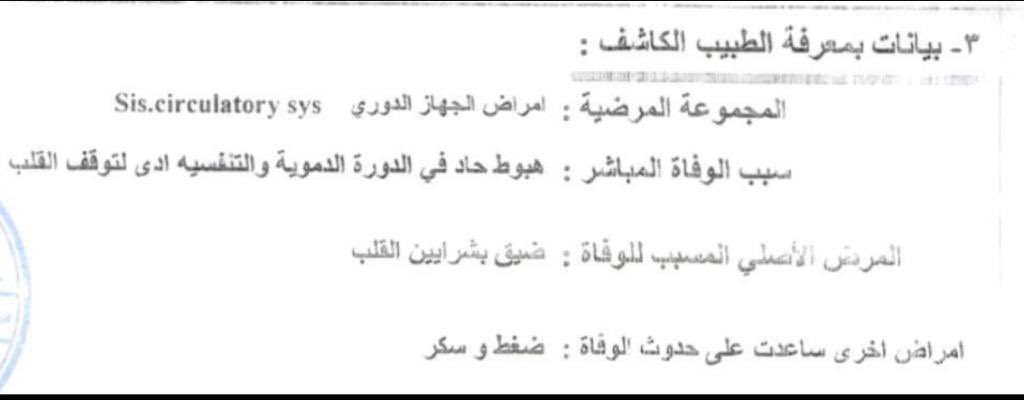

هنا 👇🏻ورثة عميل تقدموا بطلب اعفاء القرض العقاري بعد وفاة مورثهم ورفض الطلب - من جهة التمويل والتامين - بحجة وجود مرض مزمن سكر وضغط لم يفصح عنه في ورقة الاقرار الملحقة بالعقد !!

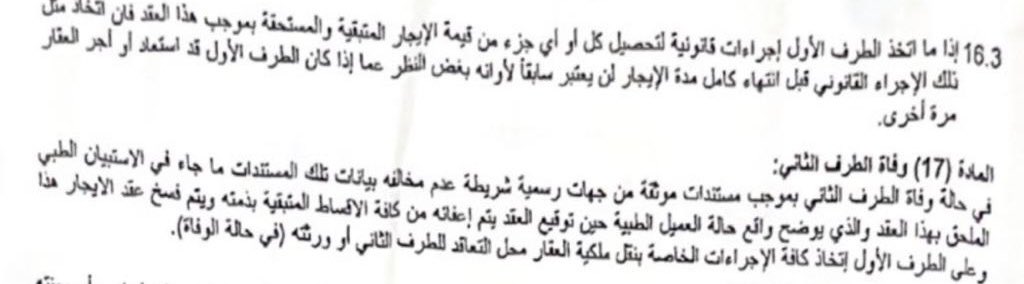

والبنك لا يعفي احدا وانما يحيل الحالة الى شركة التامين وهي من تقرر الاعفاء من عدمه وفقا لعدة معطيات اهمها وجود التقرير الطبي الذي يشخص حالة الوفاة وان لا يكون هناك مرض لم يفصح عنه العميل مسبقا !! واسباب اخرى محددة بوثيقة التامين بين البنك والشركة ( تأمين على حياة العميل)

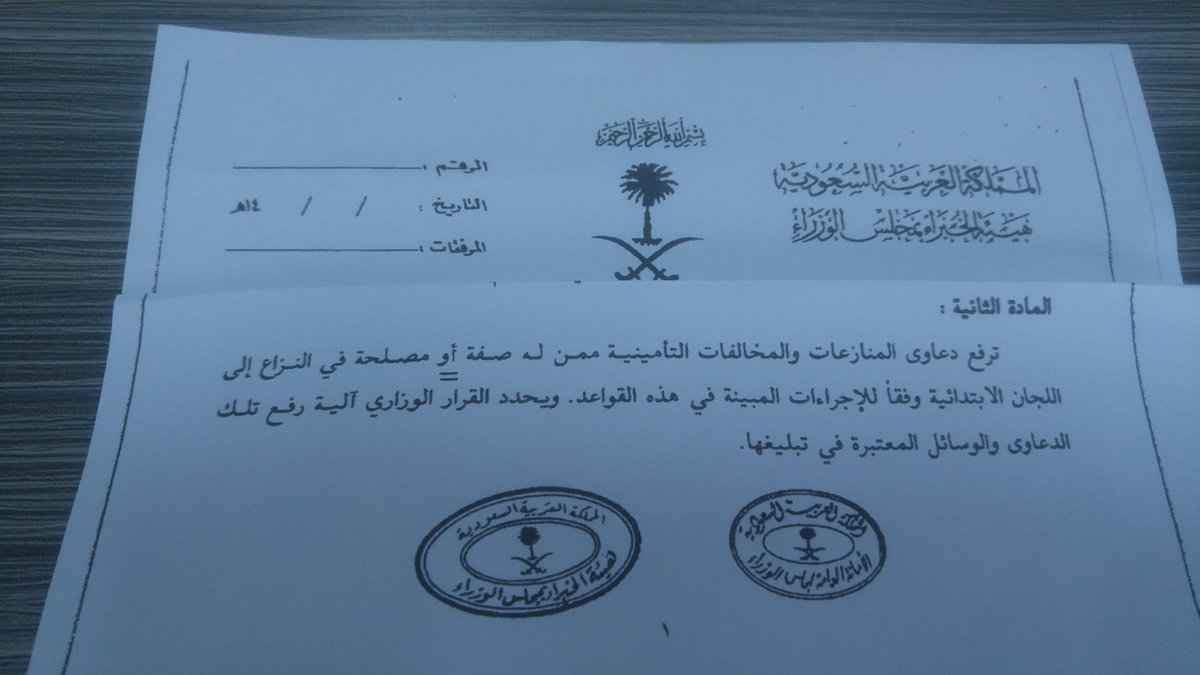

لذلك يحق للورثة في مثل هذه الحالة رفع دعوى ضد شركة التامين امام لجان الفصل في منازعات التأمين ويشترط لقبول الدعوى توفر الصفة والمصلحة ويستثنى من ذلك الدعاوى المتعلقة بمنازعات التأمين فيحق للمستأجر في نظام التأجير مع الوعد بالتمليك رفع دعوى ضد شركة التأمين مباشرة دون الرجوع للمالك

جاري تحميل الاقتراحات...