هل سمعت مسبقًا بمصطلح الأصول البديلة؟ الملكية الخاصة؟ رأس المال الجريء؟

هذا النوع من الأصول بدأ بالظهور منذ فترة طويلة، ولكن خلال السنوات القليلة الماضية بدأ يزداد التركيز عليها والحديث حولها شيئًا فشيئا.

هذا النوع من الأصول بدأ بالظهور منذ فترة طويلة، ولكن خلال السنوات القليلة الماضية بدأ يزداد التركيز عليها والحديث حولها شيئًا فشيئا.

سأحاول في هذه السلسلة من التغريدات توضيح ماهية الاستثمار البديل بشكل عام ومن ثم الدخول في تفاصيل الملكية، بأنواعها ومخاطرها وعوائدها، وأسباب الالتفات عليها من قبل المؤسسات الكبرى.

الاستثمار في الأصول البديلة (Alternative Investments)

الأصول البديلة تقع خارج نطاق الاستثمارات التقليدية (أسهم وسندات) وهي ذات سيولة ضعيفة لأنها غير متداولة في المجمل وتتطلب مدة استثمار أطول.

الأصول البديلة تقع خارج نطاق الاستثمارات التقليدية (أسهم وسندات) وهي ذات سيولة ضعيفة لأنها غير متداولة في المجمل وتتطلب مدة استثمار أطول.

من ضمن هذه الأصول البديلة: الملكية الخاصة، رأس المال الجريء (من الممكن اعتبارها جزء من الملكية الخاصة)، الدين الخاص، العقار، البنية التحتية، الموارد الطبيعية، صناديق التحوط.

صناديق التحوط من الأصول البديلة التي في مجملها تملك سيولة عالية. ولن نتطرق لصناديق التحوط في هذه السلسلة.

صناديق التحوط من الأصول البديلة التي في مجملها تملك سيولة عالية. ولن نتطرق لصناديق التحوط في هذه السلسلة.

هل الاستثمار في الأصول البديلة مسموح للجميع؟

الاستثمار في الأصول البديلة مسموح للمستثمر المصرح له، وهو مستثمر فرد يملك مليون دولار أو أكثر أو مؤسسة تملك ٥ مليون أو أكثر في الولايات المتحدة. وتختلف القوانين من دولة لأخرى.

الاستثمار في الأصول البديلة مسموح للمستثمر المصرح له، وهو مستثمر فرد يملك مليون دولار أو أكثر أو مؤسسة تملك ٥ مليون أو أكثر في الولايات المتحدة. وتختلف القوانين من دولة لأخرى.

من هم أكثر من يستثمر في مثل هذه الأصول؟

أكثر من يتملك في مثل هذه الأصول هم صناديق المعاشات والصناديق السيادية وشركات التأمين وصناديق استثمار الجامعات والمكاتب العائلية.

أكثر من يتملك في مثل هذه الأصول هم صناديق المعاشات والصناديق السيادية وشركات التأمين وصناديق استثمار الجامعات والمكاتب العائلية.

هذه الشركات بالعادة يكون لها هدف طويل الأمد لتحقيق عوائد معينة مما يسمح لها بالاستثمار بمثل هذه الأصول ذات السيولة المنخفضة والتي قد تعطي عائد أعلى وتنوع مخاطر هذه الصناديق والشركات.

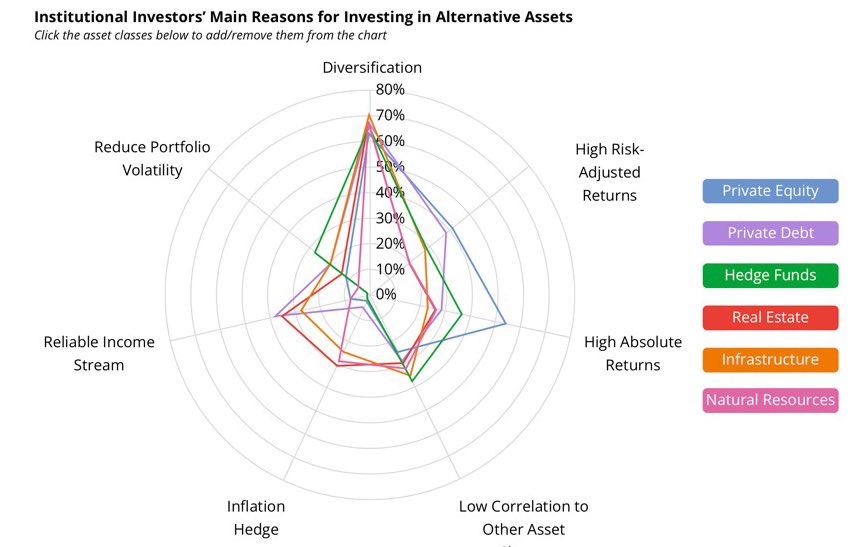

مع أهمية معرفة أن بعض الأصول البديلة ذات مخاطر أعلى وبالتالي توفر عوائد أعلى، والجانب الآخر من الأصول البديلة توفر تنويع للمخاطر ومخاطر أقل وبالتالي تعطي عائد أقل. كما هو حال أي استثمار. الصورة أدناه توضح أسباب الاستثمار في الأصول البديلة من قبل المستثمرين المؤسساتيين (Preqin).

ما هو وضع الاستثمارات البديلة هذه الأيام؟

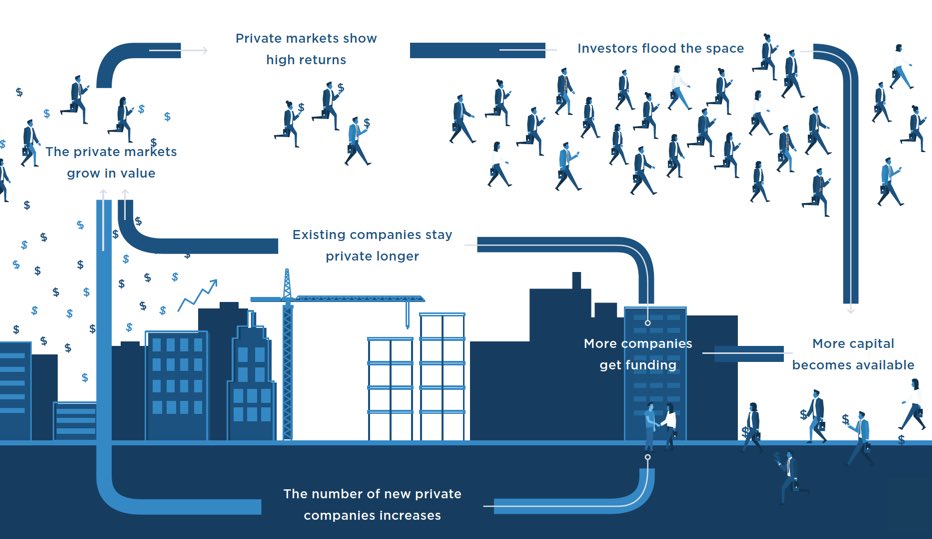

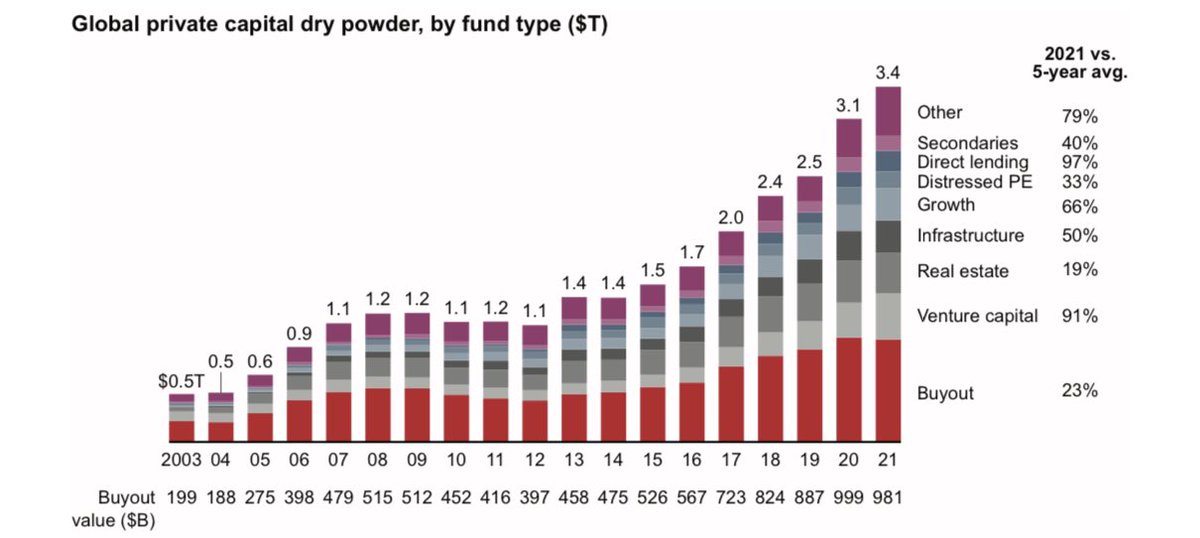

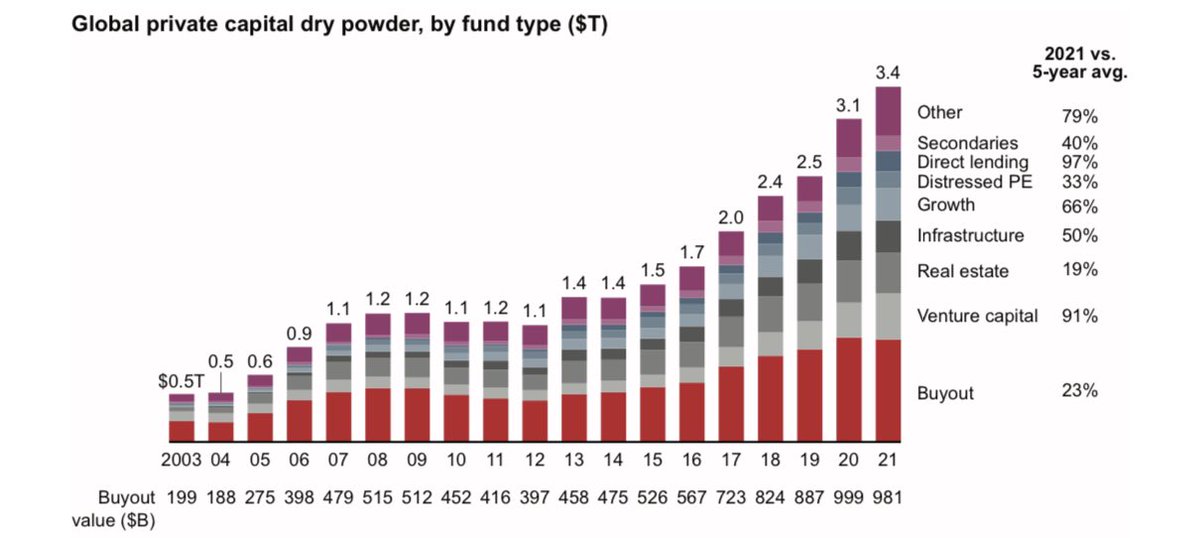

حسب آخر الإحصائيات، خلال الـ ١٢ سنة الماضية من ٢٠٠٨ حتى نهاية عام ٢٠٢٠ الأصول تحت الإدارة (AuM) في الاستثمارات البديلة نمت من ٣ ترليون دولار في عام ٢٠٠٨ حتى قرابه ١٠ ترليون دولار في نهاية ٢٠٢٠.

حسب آخر الإحصائيات، خلال الـ ١٢ سنة الماضية من ٢٠٠٨ حتى نهاية عام ٢٠٢٠ الأصول تحت الإدارة (AuM) في الاستثمارات البديلة نمت من ٣ ترليون دولار في عام ٢٠٠٨ حتى قرابه ١٠ ترليون دولار في نهاية ٢٠٢٠.

هذا النمو الكبير توافق مع تزايد تخصيص المستثمرين المؤسساتيين للأصول البديلة للبحث عن العائد (Chasing Yield) مع هبوط عوائد السندات وأسواق الدين خلال العشر سنوات الماضية ومن الأهداف الاخرى ايضًا محاولة توزيع المخاطر .

من المهم معرفة أن محافظ المؤسسات بالعادة تحتوي على نسبة معتبره في أسواق السندات، فبالتالي انخفاض عوائد سوق السندات لمدة طويلة قد ينتج عنه صعوبة الوصول للأهداف الاستثمارية على الأمد الطويل.

من ضمن الأصول المطروحة أعلاه سأتحدث عن أشهر اثنين: الملكية الخاصة ورأس المال الجريء.

من ضمن الأصول المطروحة أعلاه سأتحدث عن أشهر اثنين: الملكية الخاصة ورأس المال الجريء.

الملكية الخاصة:

هو الاستثمار في شركات خاصة للحصول على حصة ملكية أو الاستثمار في شركات عامة والحصول على حصة ملكية وتحويلها بعد ذلك إلى شركة خاصة (مثال حالي: تويتر)

في الملكية الخاصة الشركة المستحوذ عليها غالبًا تكون شركة متوسطة أو كبيرة الحجم ذات نشاط جيد وقوائم مالية جيدة.

هو الاستثمار في شركات خاصة للحصول على حصة ملكية أو الاستثمار في شركات عامة والحصول على حصة ملكية وتحويلها بعد ذلك إلى شركة خاصة (مثال حالي: تويتر)

في الملكية الخاصة الشركة المستحوذ عليها غالبًا تكون شركة متوسطة أو كبيرة الحجم ذات نشاط جيد وقوائم مالية جيدة.

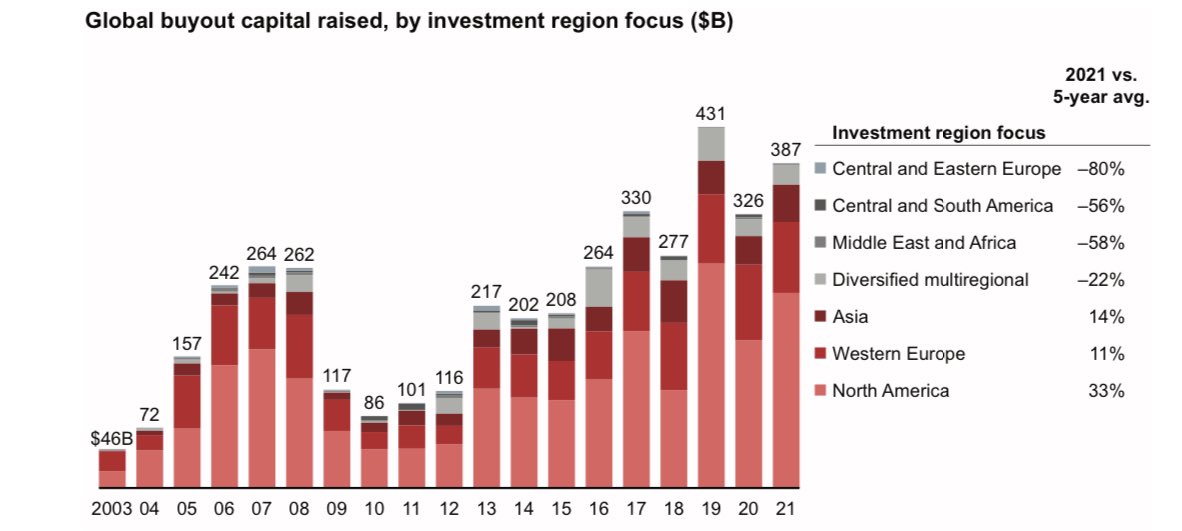

تحت الملكية الخاصة هنالك استراتيجيات مختلفة، أكبر اثنان منها هما: Buyout و Growth Equity.

الـ Buyout تعد هي الأكبر من حيث قيمة الاستثمارات والأشهر في الملكية الخاصة. خلال هذه الاستراتيجية يستحوذ الصندوق أو المستثمر على حصة أغلبية عن طريق مزيج بين الأسهم والديون.

الـ Buyout تعد هي الأكبر من حيث قيمة الاستثمارات والأشهر في الملكية الخاصة. خلال هذه الاستراتيجية يستحوذ الصندوق أو المستثمر على حصة أغلبية عن طريق مزيج بين الأسهم والديون.

بهذا النوع من الاستراتيجيات قد تجد أن المستثمر أو الصندوق يضيف تغييرات كبيرة للشركة أما عن طريق تغيير الإدارة والدخول في تفاصيل النشاط واتخاذ القرارات المصيرية لتحسين فعالية وكفاءة الشركة مما يعود له بالربحية عند قرار التخارج بعد سنوات.

الـ Growth Equity تعد أصغر من الـBuyout من حيث قيمة الاستثمارات، وتستهدف للاستثمار في شركات أصغر وذات نمو أعلى عن طريق شراء حصص أقلية والمساعدة في نمو الشركة. على الأغلب تحت هذه الاستراتيجية الصندوق أو المستثمر لا يهدف إلى تغييرات كبيرة في الإدارة على عكس الدعم للنمو والتوسع.

لا تزال استراتيجية الـ Buyout هي الاستراتيجية المسيطرة على سوق الملكية الخاصة بنسبة ٤٠٪ من الأموال المجمعة من قبل الصناديق وبنسبة ٢٥٪ من الأموال المجمعة لغرض الاستثمارات الخاصة. ولا يزال السوق الأمريكي هو المسيطر الأكبر من بين أسواق العالم

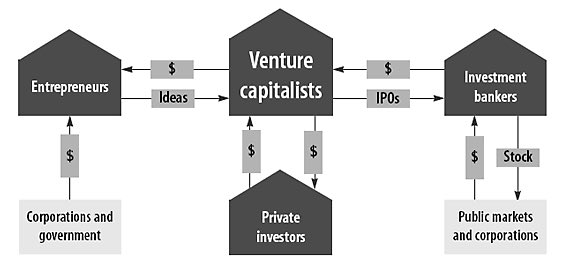

رأس المال الجريء:

في رأس المال الجريء الاستثمار يكون للشركات الناشئة والجديدة، وتحت هذه الاستراتيجية ينطوي الاستثمار على مراحل متعددة مثل Angel investing و seed investing وInvesting late stage.

في رأس المال الجريء الاستثمار يكون للشركات الناشئة والجديدة، وتحت هذه الاستراتيجية ينطوي الاستثمار على مراحل متعددة مثل Angel investing و seed investing وInvesting late stage.

وفي العادة تكون هذه الاستثمارات هي الأخطر لأنها تراهن على نجاح نشاط الشركة (قد يكون نشاط أو فكرة جديدة) ولكنها ذات عوائد أعلى بكثير في حال النجاح.

بشكل عام، رأس المال الجريء هو استراتيجية ضمن الملكية الخاصة ولكن تطرح وتعرف على حده بسبب التوجه الحالي عليها. وهذا النوع من الاستثمارات بدأ في التزايد في العالم ككل خلال السنوات الماضية.

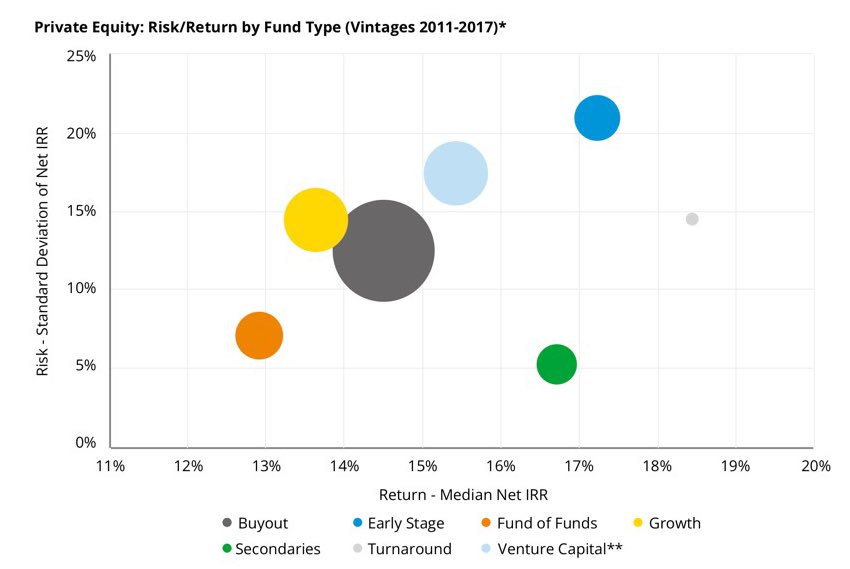

إذًا كما ذكرنا أن هنالك استراتيجيات عدة للاستثمار في الملكية الخاصة ورأس المال الجريء. في الصورة أدناه تتضح عوائد ومخاطر كل استراتيجية. نلاحظ أن رأس المال الجريء هو الأخطر والملكية الخاصة من ضمن الأقل خطورة.

لنختم هذه السلسلة سنجيب على كيفية الاستثمار بالشركات الخاصة أو استراتيجيات الملكية الخاصة.

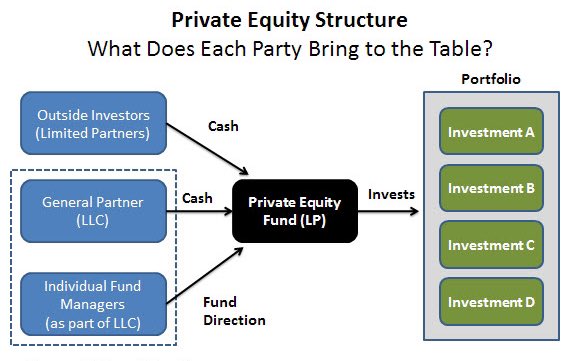

هنالك عدة طرق للاستثمار معظمها تتمثل في الاستثمار عن طريق صناديق الملكية الخاصة وصناديق رأس المال الجريء، وهنالك شركات معروفة في هذا المجال مثل Blackstone, KKR, Sequoia, Apollo وغيرهم.

هنالك عدة طرق للاستثمار معظمها تتمثل في الاستثمار عن طريق صناديق الملكية الخاصة وصناديق رأس المال الجريء، وهنالك شركات معروفة في هذا المجال مثل Blackstone, KKR, Sequoia, Apollo وغيرهم.

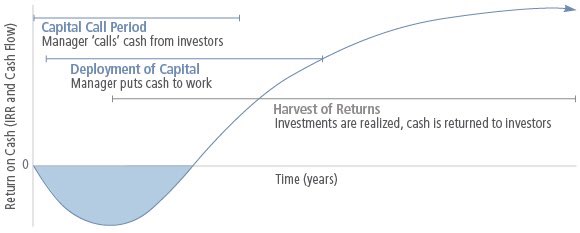

وهذه الشركات في العادة توفر الكثير من الصناديق تستهدف استراتيجيات مختلفة من ضمنها المذكور في السلسلة أعلاه. هذه الصناديق تكون للأمد الطويل في حال الاستثمار، حيث أن مدة الصندوق على الأغلب تتراوح ما بين ١٠ سنوات إلى ١٢ سنة.

وتنقسم مدة الصندوق إلى جزئين، في أول ٥ سنوات تقريبًا تجد الصندوق يستثمر الأموال في الشركات، وفي الـ ٥ سنوات الأخيرة تجد الصندوق يحاول التخارج من هذه الشركات لإعادة الأموال للمستثمرين.

هذه الصناديق بالعادة تحصل على معدل ٢٪ سنويًا كرسوم وتحصل على ٢٠٪ من الأرباح (في أغلب الأحيان يكون هنالك حد أدنى للأرباح. في حال وجود هذا الشرط يجب على مدراء الصندوق تحقيق هذا الحد أو أعلى للحصول على الـ ٢٠٪).

ويجب التنويه، أن الاستثمار في الشركات الكبرى المعروفة في هذا المجال بالغالب يصعب على الأفراد أو حتى المؤسسات إن لم يكن هنالك علاقة قديمة أو مصالح مشتركة متوقعة مستقبلًا (مثل إعادة الاستثمار مع هذه الشركات بالصناديق الجديدة ..إلخ)

وفي الختام، أتمنى أنني وفقت في تعريف الاستثمارات البديلة وأهم استراتيجياتها مع بعض الأسئلة المشاعة حولها. وفي الواقع هذه الاستثمارات معقده وينطوي تحتها الكثير من الأمور القانونية والتفاصيل المعقدة التي قد يتاح المجال للحديث عنها في يوم ما. وأرحب بإضافتكم للاستزادة وإثراء المعرفة.

خلال هذه السلسلة استعملت المصادر الآتية لجلب بعض الأرقام والإحصائيات:

Preqin, Pitchbook, Bloomberg, CFA Institute, Mckinsey, Bain Capital

ولا يفوتني كذلك أن أشكر القائمين على محبرة @mehbra_ لمساعدتي في التدقيق اللغوي.

Preqin, Pitchbook, Bloomberg, CFA Institute, Mckinsey, Bain Capital

ولا يفوتني كذلك أن أشكر القائمين على محبرة @mehbra_ لمساعدتي في التدقيق اللغوي.

جاري تحميل الاقتراحات...