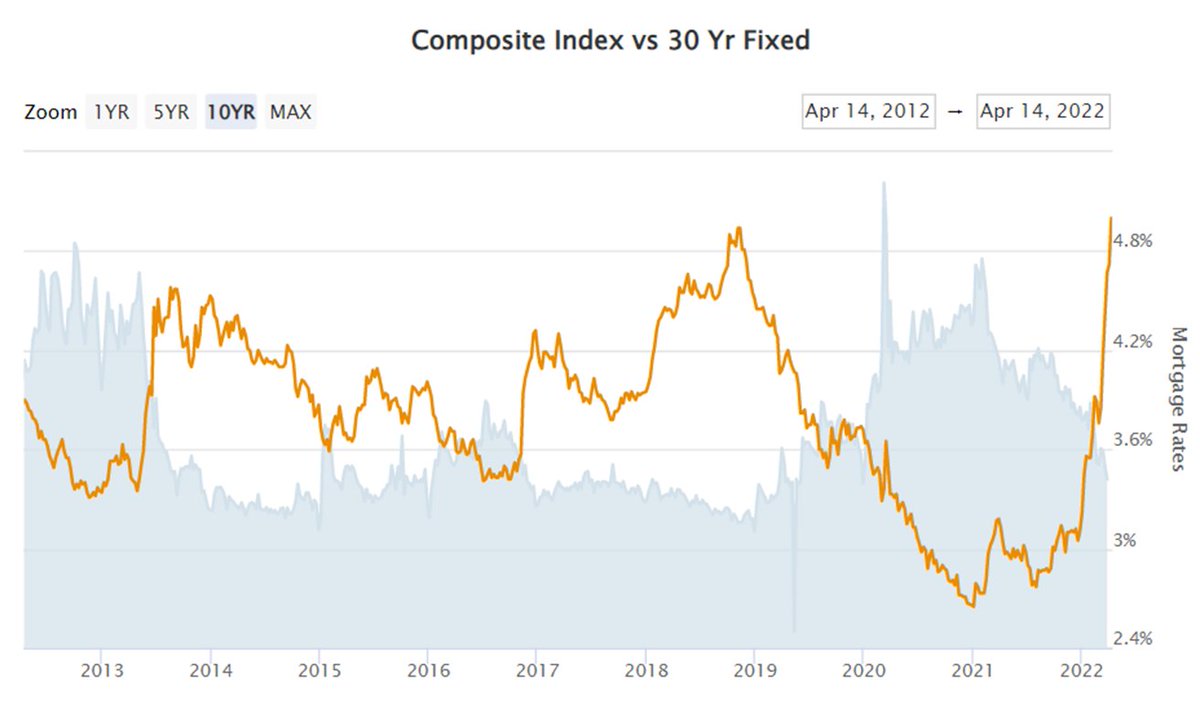

1. ارتفع معدل الفائدة على القروض السكنية في أمريكا إلى 5% وهو أعلى معدل منذ نهاية 2018. وكانت وتيرة الارتفاع قوية من حوالي 3% في بداية 2022. سنراجع الأسباب حول الارتفاع وأي سيتجه وتأثيره على أسعارالعقارات السكنية في أمريكا والسعودية.

2. أدى النمو الاقتصادي والتضخم المرتفع إلى قرار الاحتياطي الفدرالي برفع معدل الفائدة والتوقف عن التيسير الكمي (وهو عبارة عن شراء سندات الخزينة والقروض السكنية – وتوقفه يعني انخفاض الطلب على السندات والقروض وارتفاع العائد عليهما).

3.وبما أن الأسواق تستبق الأحداث فإن معدل الفائدة (أو العائد) ارتفع لسندات الخزينة (كما في الأسفل) وللقروض السكنية (كما في التغريدة 1). بالإضافة، تتأثر القروض بالسندات (وليس العكس). فارتفاع العائد على السندات أدى أيضا إلى ضغط جديد على القروض.

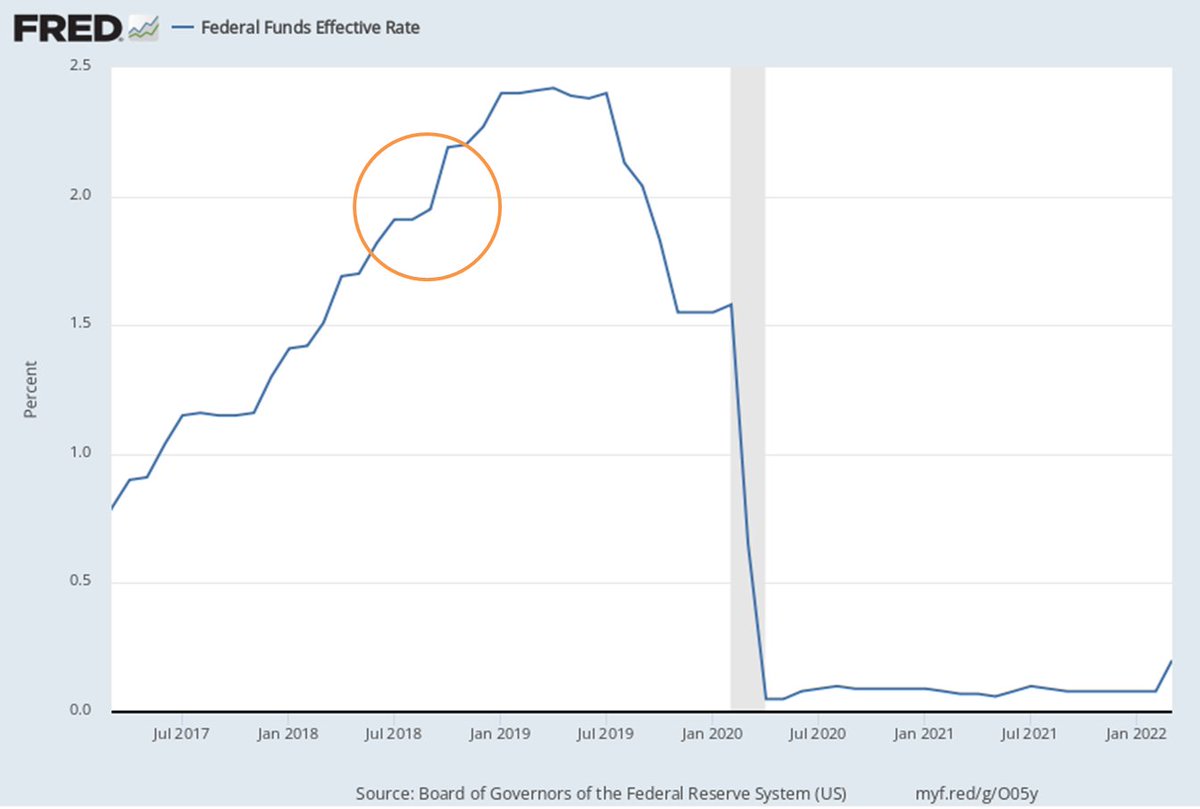

4.ولكن لماذا الارتفاع بهذه الوتيرة القوية؟ لأن الأسواق تعتقد بأن الاحتياطي سيكون سريعا في رفع معدل الفائدة هذه السنة إلى 2%. لاحظ أن العائد على السندات حاليا قريب من مستواه في سبتمبر 2018 عندما كان معدل الفائدة (للاحتياطي) قريب من 2%.

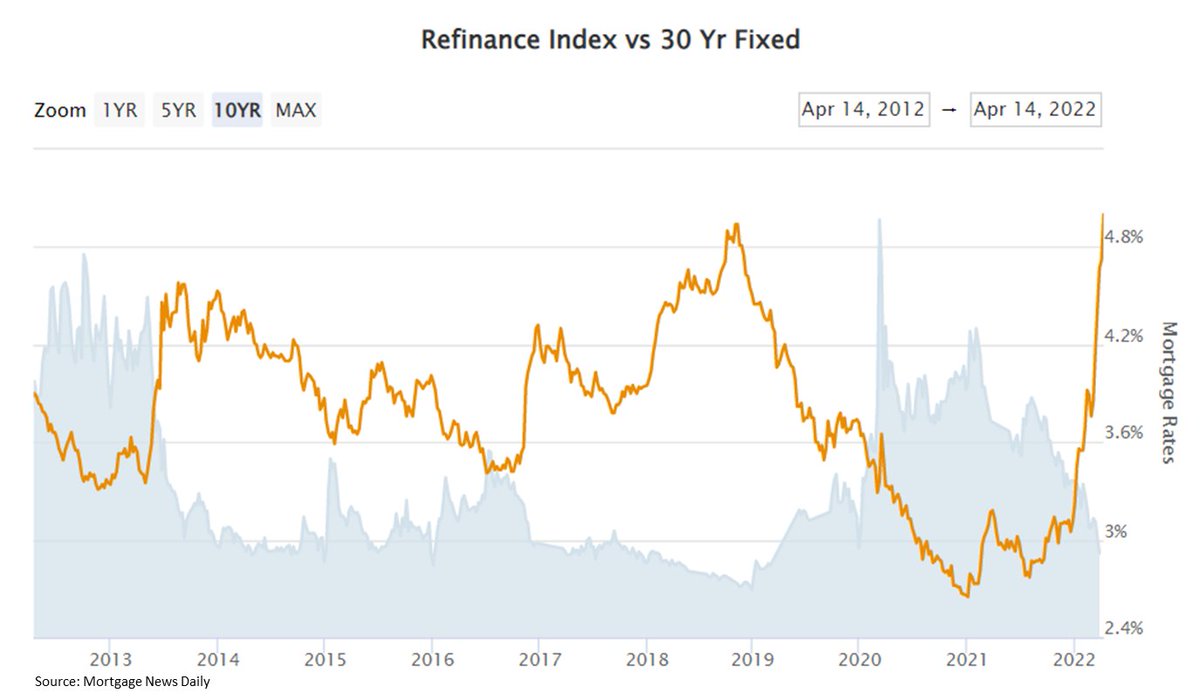

5. ومع انخفاض الفائدة على القروض السكنية، انخفضت طلبات إعادة التمويل العقاري بشكل كبير (المساحة الزرقاء). وهذا شيء طبيعي. لماذا يقدم أي فرد لإعادة تمويل بمعدل فائدة أعلى؟

6. ملاحظة: وقد قلت لكم في سبتمبر 2020 أن تعيدوا تمويل قروضكم العقارية كما في الأسفل.

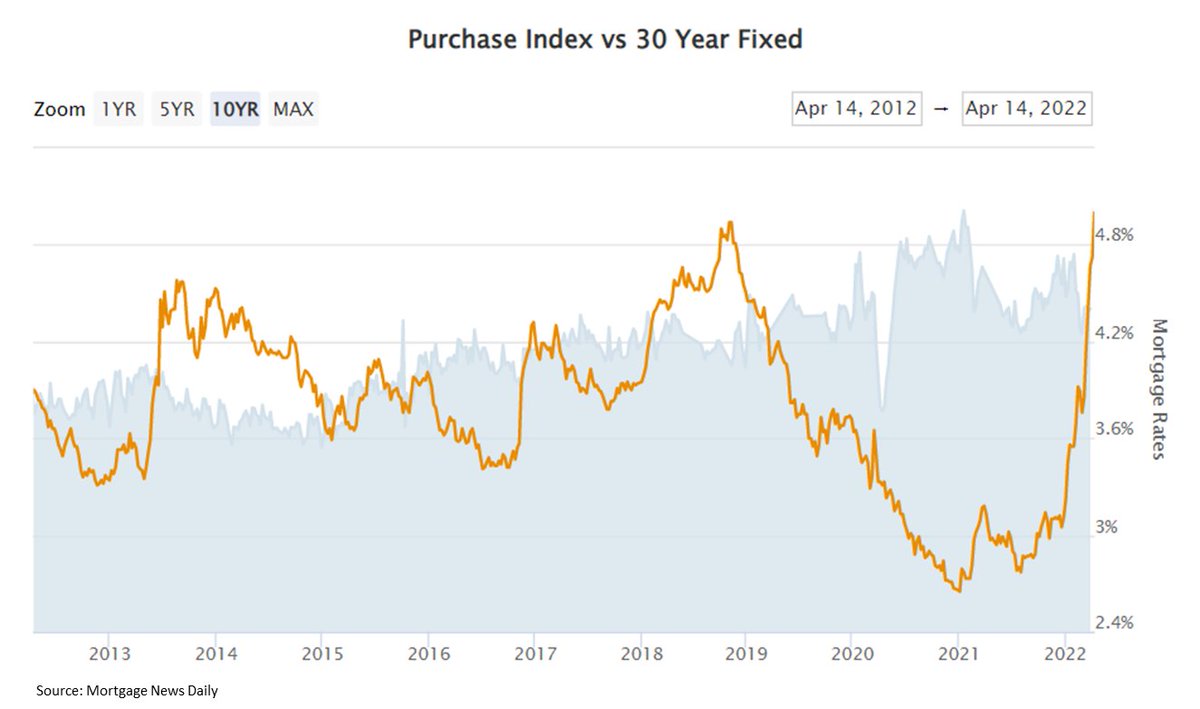

7.ولكن الطلبات الجديدة على القروض السكنية لم تتغير كثيرا. ومن المهم معرفة أن الطلبات الجديدة تعني شراء عقار من طرف آخر (ويؤثر في سعر العقار) إما طلبات إعادة التمويل فأغلبه يعني إعادة تمويل مسكنك الحالي ولا يعني شراء جديد.

8.والآن لنقطة مهمة. الشكل التالي يوضح توقعات الأسواق للتضخم خلال سنة (الخط الأزرق) ومتوسط التضخم للسنوات الخمس القادمة (الخط الأحمر). أي أن الأسواق تتوقع اتخفاض التضخم بعد سنة من الآن. مما "قد" يعني عدم ارتفاع الفائدة بأشكالها.

9.ونذكركم بأن الفائدة ليس العنصر الوحيد الذي يؤثر في ارتفاع أسعار العقارات السكنية. النمو الاقتصادي دوره مهم والتسهيلات الحكومية. بناء على ذلك، يبدو أن أسعار العقارات لن ترتفع أكثر ولكنها لن تنهار.

10.وينطبق نفس الأمر على السعودية وبدرجة كبيرة بسبب ارتباط العملتين. ولكن هناك أمرين متضادين. لمحاربة الارتفاع في معدل الفائدة على القروض السكنية، قد نرى المزيد من عمليات إعادة التمويل الحكومي للقروض السكنية مما يخفض الفائدة.

11.وفي نفس الوقت، سنرى ارتفاع في المعروض العقاري السكني خلال هذه السنة. فلذلك أتوقع هدوء العقار السكني في السعودية (وليس انهياره). وطبعا هذه ليست توصية أو نصيحة. مجرد قراءة في البيانات الاقتصادية والتي قد تتغير في أي لحظة. ولا تعتمد على هذه التغريدة بتاتا.

ب.ن.

ب.ن.

تصحيح: مع ارتفاع الفائدة على القروض السكنية وليس انخفاضها.

شكرا للتنبيه @Azizsmthn

شكرا للتنبيه @Azizsmthn

جاري تحميل الاقتراحات...