الأغلب يتطلع بتفاؤل إلى بدء تنفيذ المرحلة (2) من نظام الرسوم على الأراضي بعد أقل من 60 يوم، لكن أمام اجتهادات البعض -جزاهم الله خير- بأنها ستؤدي إلى تصحيح الأسعار وتقلّص الفجوة بين العرض والطلب، لا بد من إيضاح التفاصيل الدقيقة، التي تسببت في عدم فعالية المرحلة (1) من الرسوم..

👇

👇

كان من أهم وأكبر الأسباب التي قلّصت كثيرا من تأثير المرحلة (1):

- أن آلية تقييم سعر متر الأرض، وبناء عليها تحدد تكلفة الرسم 2.5% على المالك، اعتمدت على تسعير بعيد جداً عن سعر السوق! ما أدّى في الغالب إلى خفض السعر من 90% إلى 95% مقارنة بسعر السوق!! وقد تم إيضاح هذا أكثر من مرة

👇

- أن آلية تقييم سعر متر الأرض، وبناء عليها تحدد تكلفة الرسم 2.5% على المالك، اعتمدت على تسعير بعيد جداً عن سعر السوق! ما أدّى في الغالب إلى خفض السعر من 90% إلى 95% مقارنة بسعر السوق!! وقد تم إيضاح هذا أكثر من مرة

👇

تابع السبب 1- لهذا لم تُحدث المرحلة (1) التحفيز اللازم لتخلّي مالك الأرض عنها إما بتطويرها أو بالتخارج من ملكيتها أو بمشاركة مطور وبدء البناء عليها.

وستلاحظ لاحقا أن ارتفاع الأسعار بمعدلات قياسية أكبر بكثير من تكلفة الرسوم عليه، دفعته إلى زيادة تملكه للأرض، نتيجة زيادة التمويل

👇

وستلاحظ لاحقا أن ارتفاع الأسعار بمعدلات قياسية أكبر بكثير من تكلفة الرسوم عليه، دفعته إلى زيادة تملكه للأرض، نتيجة زيادة التمويل

👇

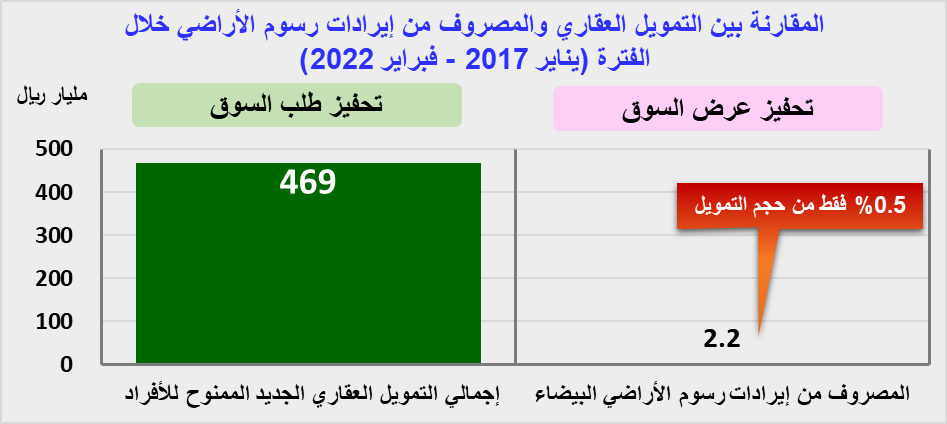

سبب 2- بالتزامن مع مرحلة (1) تم زيادة حجم التمويل العقاري (تحفيزا للطلب) خلال نفس الفترة بصورة غير مسبوقة، وصل إلى 469 مليار ريال خلال 2017 حتى فبراير 2022، وهذا رقم لا يقارن به بأي حال من الأحوال مصروفات عوائد رسوم الأراضي (2.2 مليارريال) أي ما لا تتجاوز نسبته 0.5% من التمويل

👇

👇

أفضت التطورات السابقة إلى مزيدٍ من ارتفاع الأسعار بمعدلات قياسية، ما زاد بدوره من تمسّك ملاك الأراضي بمخزونهم منها، بل زاد تملكهم لاحقا نظير تلك الارتفاعات، وزادت المضاربات (مخطط الخير أقوى مثال)، وزادت على أثره الفجوة بين العرض والطلب للأسباب المذكورة أعلاه!!

ولحل هذه المشكلة

👇

ولحل هذه المشكلة

👇

1- اعتماد أسعار السوق للأراضي محل تطبيق نظام الرسوم بمرحلتيه (1) و (2)، وإلغاء الآلية الراهنة.

2- ضبط أكبر للتمويل العقاري، بحيث لا يتجاوز الاستقطاع من الدخل الشهري للمستفيد أكثر من 33%، وضبط القروض الاستهلاكية التي جعلتها البنوك مصدر لتمويل الدفعة المقدمة للتمويل العقاري..

👇

2- ضبط أكبر للتمويل العقاري، بحيث لا يتجاوز الاستقطاع من الدخل الشهري للمستفيد أكثر من 33%، وضبط القروض الاستهلاكية التي جعلتها البنوك مصدر لتمويل الدفعة المقدمة للتمويل العقاري..

👇

3- اعتماد السعر السوقي سيؤدي إلى ارتفاع متحصلات الرسوم، ويمكن من خلالها (تمويل) زيادة الدعم السكني للمستفيدين السابقين، الذين تجاوزت نسب الاستقطاع لديهم 33% (بعضهم وصل إلى أعلى من 60% من دخله الشهري) ما أثّر كثيرا على استقرارهم المعيشي بصورة مؤلمة جداً للأسف الشديد..

👇

👇

جاري تحميل الاقتراحات...