0⃣ العلاقة بين البنوك التجارية وساما كعلاقة الأفراد مع البنك التجاري. فالأفراد يحتفظون بودائعهم في البنك التجاري ويقترضون منه. والبنوك التجارية كالأفراد تودع احتياطاتها في ساما وتقترض منها لذلك تسمى ساما ببنك البنوك.

1⃣ تضع ساما حد أعلى للفائدة (الريبو) وحد أدنى للفائدة (الريبو العكسي) وهي ببساطة تكلفة الوديعة والاقتراض بين ساما والبنوك وقد تقترض البنوك من بعضها ب(السايبور) كالأفراد عندما يقترضون من بعضهم بتكلفة أقل من البنوك،فالبنوك تقترض من ساما ب(الريبو) إذا لم تخدمها البنوك الأخرى

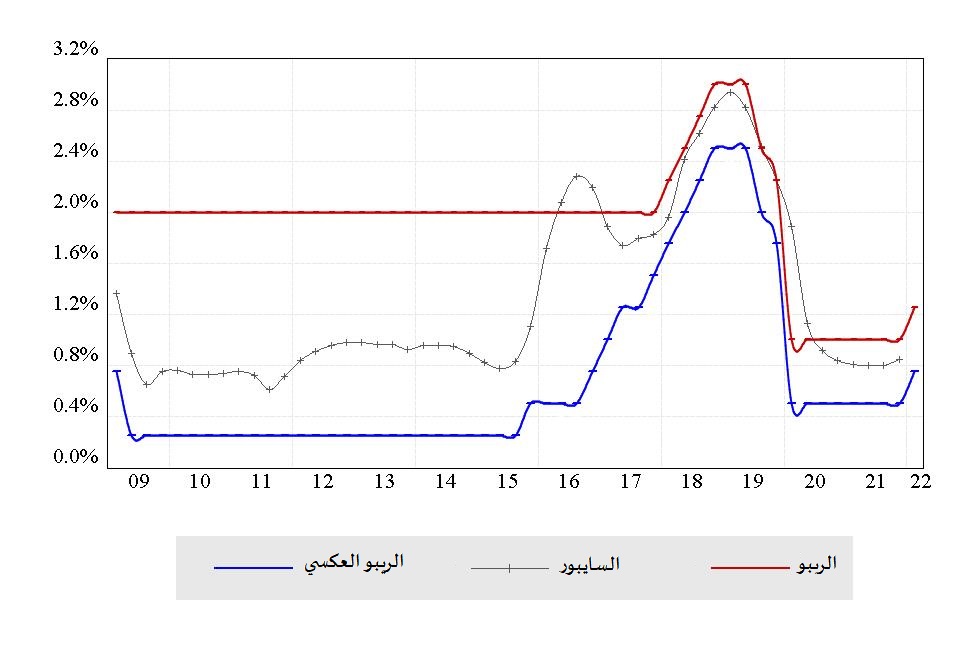

2⃣ رفعت ساما أسعار الريبو العكسي والريبو ب 25 نقطة،ولكن لازال الفرق بين عوائد ساما ⬅️ثابت من نهاية 2017 عند 50 نقطةوهذا نطاق (ضيق) لازال يدعم سياسة نقدية توسعية لأن اقتراض البنوك من ساما يكون أسهل فتكون استقلالية البنوك أقل واعتمادها في السيولة على ساما أكبر من اعتمادها على بعضها

3⃣ البنوك المركزية تفضل النطاق الضيق لأن قدرتها تكون عالية في المحافظة على الاستقرار المالي وتقليل تقلبات أسعار السايبر خصوصا مع الارتفاعات المتوقعة من الفيدرالي لمواجهة التضخم. لكن قد يحدث مزاحمة في سوق الريبو تجعل البنوك ترجع للاقتراض من بعضها بالسايبر للحصول على السيولة الازمة

4⃣ هنا قد يتجاوز السايبر سعر الريبو كما حصل في 2016 عندما واجهت ساما مشكلة في السيولة مع تدني أسعار النفط وقتها وكانت تكافح لمنع ارتفاع أسعار الفائدة وبنفس الوقت توازن السيولة للمحافظة على الربط مع الدولار، وظهر وقتها مشكلة التمويلات العقارية المتغيرة أو ما يعرف بقروض السايبر.

5⃣ أنا هنا أتساءل لماذا لم يتم توسيع هذا النطاق الضيق أو بعبارة أخرى لماذا لم تكن الزيادة في الريبو أكبر من الزيادة في الريبو العكسي. وهل سوف نشاهد إرتفاعات مفاجاءة وسريعة في السايبور تتأثرها بها التمويلات البنكية؟

جاري تحميل الاقتراحات...