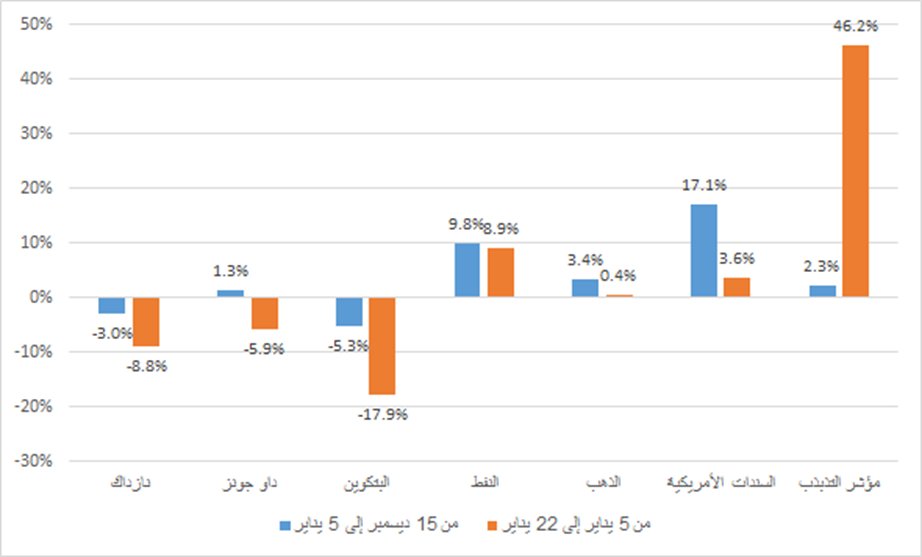

1. الشكل التالي يوضح أداء بعض المؤشرات المالية وذلك على فترتين. الفترة الأولى بدأت منذ بيان الاحتياطي الفدرالي في 15 ديسمبر إلى 5 يناير (اليوم الذي تم فيه إصدار محضر اجتماع الاحتياطي).

والفترة الثانية من 5 يناير إلى اليوم.

والفترة الثانية من 5 يناير إلى اليوم.

2. سنلاحظ اختلافا شاسعا في الأداء ما بين الفترتين. فبيان الاحتياطي في 15 ديسمبر كان متوافقا مع توقعات المستثمرين (خفض وتيرة شراء الأصول ورفع الفائدة).

ولكن محضر اجتماع الاحتياطي في 5 يناير أصاب الناس بالذعر (على الرغم من أن الاحتياطي لم يعلن أي شيء جديد)

ولكن محضر اجتماع الاحتياطي في 5 يناير أصاب الناس بالذعر (على الرغم من أن الاحتياطي لم يعلن أي شيء جديد)

3. ولذلك فإن الأصول المالية ذات المخاطر العالية (نازداك وداو جونز والبتكوين) انخفضت بحدة في الفترة الثانية وارتفع مؤشر التذبذب VIX بحوالي 50% وإلى مستويات عالية.

4. ولكن كيف نفسر الهدوء النسبي للأصول الآمنة (السندات والذهب) في الفترة الثانية؟ وكيف نفسر زوبعتها في الفترة الأولى؟ أي لماذا الأصول الخطرة أصيبت بالذعر في الفترة الثانية وليس في الفترة الأولى وأما الأصول الآمنة فأصيبت بالذعر في الفترة الأولى وليس في الفترة الثانية؟

5. الذهب والسندات تتأثر بشدة بمعدلات الفائدة. وأغلب المستثمرين فيهما من كبار المستثمرين. وهؤلاء قيموا بيان الاحتياطي في 15 ديسمبر بالطريقة الصحيحة. أي أن محضر الاجتماع الذي أعلن عنه في 5 يناير لم يكن جوهريا بالنسبة لهم.

6. وأغلب المستثمرين في الأصول الخطرة هم الأفراد ولم يقيموا بيان الاحتياطي بالطريقة السليمة. ولم يصيبوا بالذعر إلا بعد 5 يناير عندما بدأ الإعلام والمحللين بدق ناقوس الخطر وذلك شرعوا بالبيع.

7. وهناك اجتماع للاحتياطي الأسبوع القادم ولا أعتقد بإنه سيلتفت إلى أداء الأصول الخطرة. بالعكس، قد يراه صحي للأسواق. وستظل الأصول الخطرة في مرحلة خطر وتذبذب في الفترة القصيرة القادمة.

ب.ن.

ب.ن.

جاري تحميل الاقتراحات...