كيف سيأثر تضخم الأسعار بأمريكا على اقتصادنا بالمملكة ومدى أثره على الشركات؟

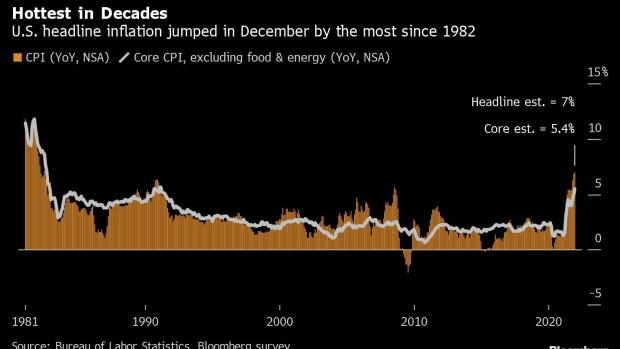

منذ يومين، استشرى وتعاظم التضخم بأمريكا إلى 7% وهو الأعلى منذ 1982!

الفيدرالي قلق من هذه الارتفاعات ويتوقع رفع أسعار الفائدة ثلاث مرات بــ 2022 وثلاث بــ 2023.

هل التضخم زائرا خفيفا أم نزيلا ثقيلا؟💸

منذ يومين، استشرى وتعاظم التضخم بأمريكا إلى 7% وهو الأعلى منذ 1982!

الفيدرالي قلق من هذه الارتفاعات ويتوقع رفع أسعار الفائدة ثلاث مرات بــ 2022 وثلاث بــ 2023.

هل التضخم زائرا خفيفا أم نزيلا ثقيلا؟💸

منذ بدايات الجائحة والفيدرالي الأمريكي قد بدأ رحلة جديدة لإنقاذ الأعمال والاقتصاد عن طريق التحفيز الكمي وزيادة المعروض النقدي. ارباك سلاسل الامداد ساهم بارتفاع الكثير من أسعار السلع.

جميعنا يعلم أن تمويل العجز من خلال ضخ السيولة وزيادة المعروض النقدي يؤدي إلى تضخم. ولكن...

جميعنا يعلم أن تمويل العجز من خلال ضخ السيولة وزيادة المعروض النقدي يؤدي إلى تضخم. ولكن...

أين هي المعادلة الثاقبة التي تجاوب على توقيت وقوة التضخم المرتقب؟ هل بعد التيسير الكمي بسنة؟ سنتين؟ مباشرة؟

هنا يأتي دور السياسات النقدية والمالية (الكمية والنوعية) لضبط لجام هذا الوحش.

هنا يأتي دور السياسات النقدية والمالية (الكمية والنوعية) لضبط لجام هذا الوحش.

الاقتصاد أعظم تعقيدا من أن يتم إدارة كبريائه بناء على أرقام ومؤشرات فقط، فالمعطيات الاقتصادية وطريقة تفاعلها تختلف من زمن لآخر ولكل حقبة خصوصيتها ومفاتحها مهما بلغت النماذج الرياضية والاحصائية من تطور وتقدم.

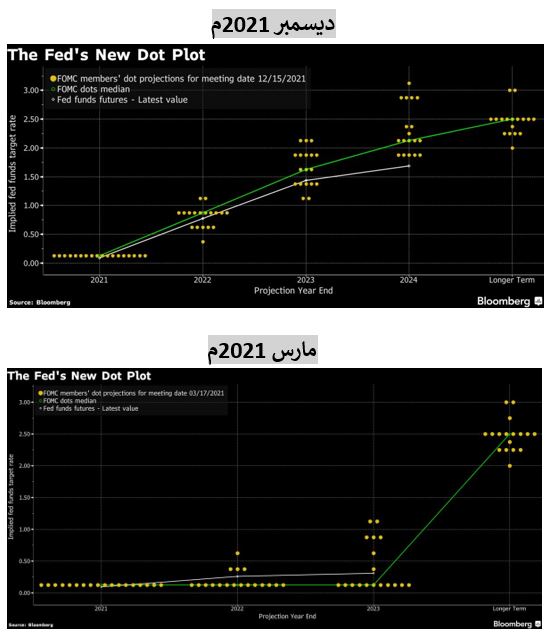

منذ يناير 2012، بدأ الفيدرالي وبشكل ربعي اصدار أكثر رسم بياني شعبية وتمحيصا في الأسواق. هذا الرسم البياني يسمى (Dot Plot) أو (المخطط النقطي) والذي يحدد بشكل واضح توقعات الفيدرالي لسعر الفائدة قصيرة الأجل الذي يتحكم فيه للثلاث سنوات القادمة وعلى المدى الطويل. لنمعن النظر هنا...

هل هذا الرسم دقيق وسيتحقق؟

بالطبع لا.. قطعا لا.. ولكن يعطي انطباع ما يدور بأروقة الفيدرالي وعن توقعاته (والتي يلاطمها أمواج الأزمات يمنة ويسرة). رسمان بيانيان عن تحول توقعات الفيدرالي خلال سنة واحدة فقط يكشف المكشوف أكثر.

لنرى الفروقات بالتغريدة التالية.

بالطبع لا.. قطعا لا.. ولكن يعطي انطباع ما يدور بأروقة الفيدرالي وعن توقعاته (والتي يلاطمها أمواج الأزمات يمنة ويسرة). رسمان بيانيان عن تحول توقعات الفيدرالي خلال سنة واحدة فقط يكشف المكشوف أكثر.

لنرى الفروقات بالتغريدة التالية.

في شهر مارس 2021 توقع الفيدرالي ألا يتم رفع الفائدة اطلاقا في 2022 و2023، ولكن قبل شهر فقط تغيرت التوقعات بشكل عجيب مشيرة إلى ست ارتفاعات لأسعار الفائدة – على الأقل – في 2022 و2023 خوفا من التضخم الذي فاق توقعاتهم. وهذا قبل اعلان التضخم الذي وصل 7%!

قليلا من الإمعان بالفروقات🧐

قليلا من الإمعان بالفروقات🧐

وكنتيجة لذلك، عوائد سندات الخزينة الأمريكية تعاود التحليق مجددا إلى مستويات ما قبل الجائحة. هنا رسم يوضع عوائد السندات الأمريكية لآجال 10 و30 سنة.

ماذا تعني الرسمة؟ الكثير من المستثمرين الذين قاموا بشراء صكوك وسندات ثابتة العوائد بعد فترة الجائحة سيسجلون خسائر بالقيمة السوقية.

ماذا تعني الرسمة؟ الكثير من المستثمرين الذين قاموا بشراء صكوك وسندات ثابتة العوائد بعد فترة الجائحة سيسجلون خسائر بالقيمة السوقية.

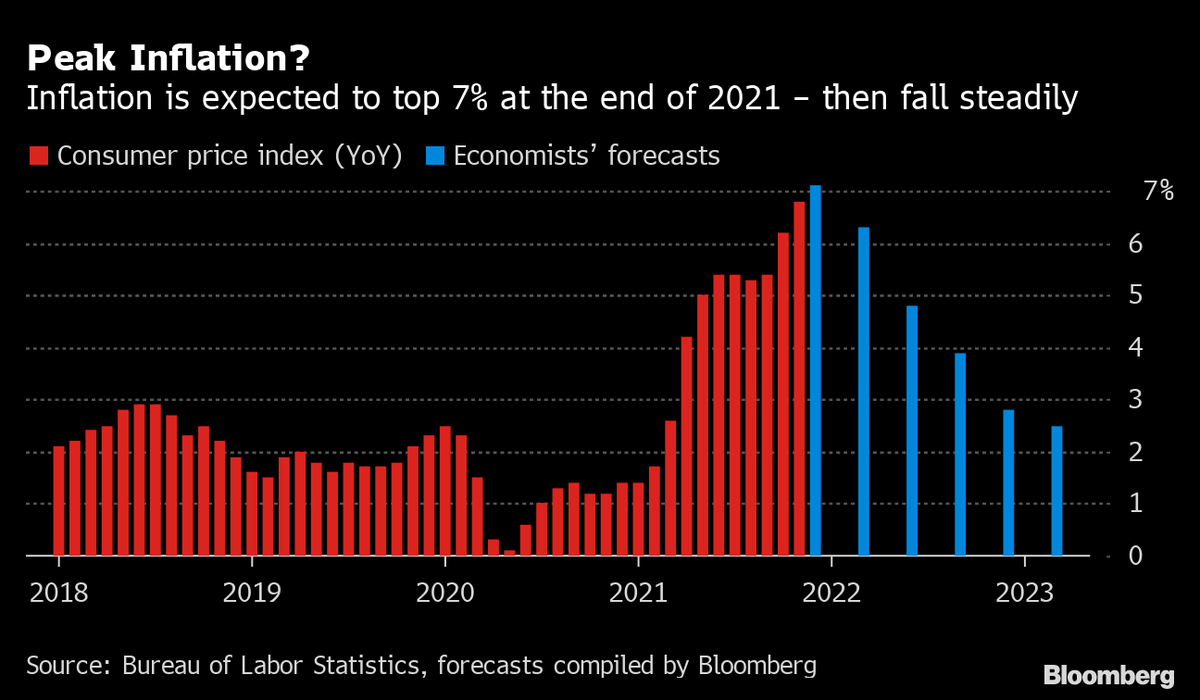

هل هذه نهاية التضخم؟ هل سيكون التضخم أكثر رفقا وهوادة مع عودة الأعمال واكتمال دورة صدمة الجائحة؟

ماذا إذا بدأ الفيدرالي برفع الفائدة، وواجه الاقتصاد العالمي مشكلة أخرى واضطر إلى معاودته بخفض الفائدة أو البقاء بالقرب من المستويات الصفرية؟

دعونا نركز الآن على اقتصادنا...

ماذا إذا بدأ الفيدرالي برفع الفائدة، وواجه الاقتصاد العالمي مشكلة أخرى واضطر إلى معاودته بخفض الفائدة أو البقاء بالقرب من المستويات الصفرية؟

دعونا نركز الآن على اقتصادنا...

ماذا عن الاقتصاد السعودي؟

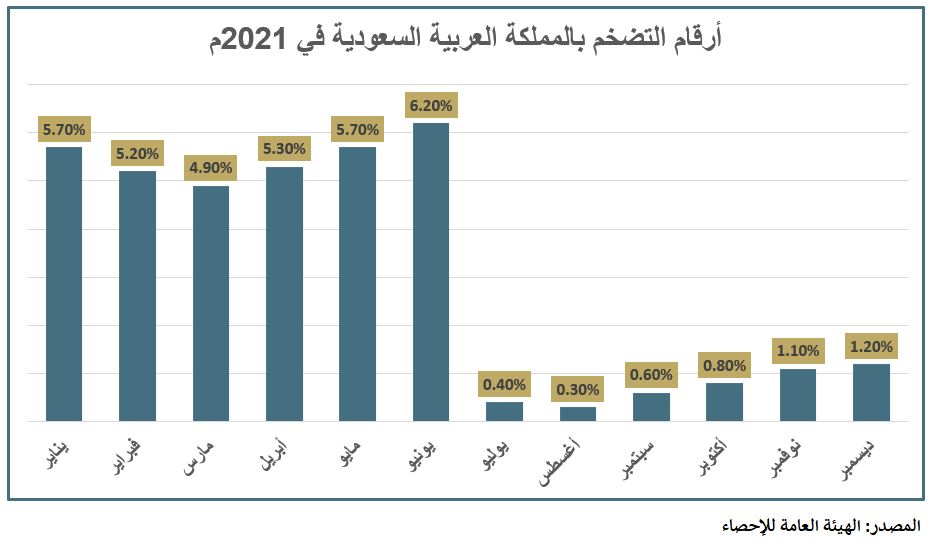

أرقام التضخم لدينا في مستويات أقل من نظيراتها بأمريكا.

كان متوسط التضخم قرابة 5.5% بالنصف الأول من عام 2021، ولكن يُعزى هذا الأمر بشكل كبير إلى تبعات مؤقتة لارتفاع الضريبة من 5% إلى 15%. أما النصف الثاني من 2021 فسجلنا متوسط تضخم يعادل 0.73% فقط.

أرقام التضخم لدينا في مستويات أقل من نظيراتها بأمريكا.

كان متوسط التضخم قرابة 5.5% بالنصف الأول من عام 2021، ولكن يُعزى هذا الأمر بشكل كبير إلى تبعات مؤقتة لارتفاع الضريبة من 5% إلى 15%. أما النصف الثاني من 2021 فسجلنا متوسط تضخم يعادل 0.73% فقط.

ولكن بحكم ارتباطنا بالدولار ، فلا خيار للبنك المركزي إلا ومجاراة الفيدرالي بحركة أسعار الفائدة للحفاظ على الاستقرار النقدي وعلى سعر الصرف 3.75.

ومع ذلك تلعب الظروف الاقتصادية المحلية دورا كذلك بالتأثير على سعر الفائدة (مثل أحجام السيولة النقدية وأسعار النفط). ولنا في 2016 عبرة!

ومع ذلك تلعب الظروف الاقتصادية المحلية دورا كذلك بالتأثير على سعر الفائدة (مثل أحجام السيولة النقدية وأسعار النفط). ولنا في 2016 عبرة!

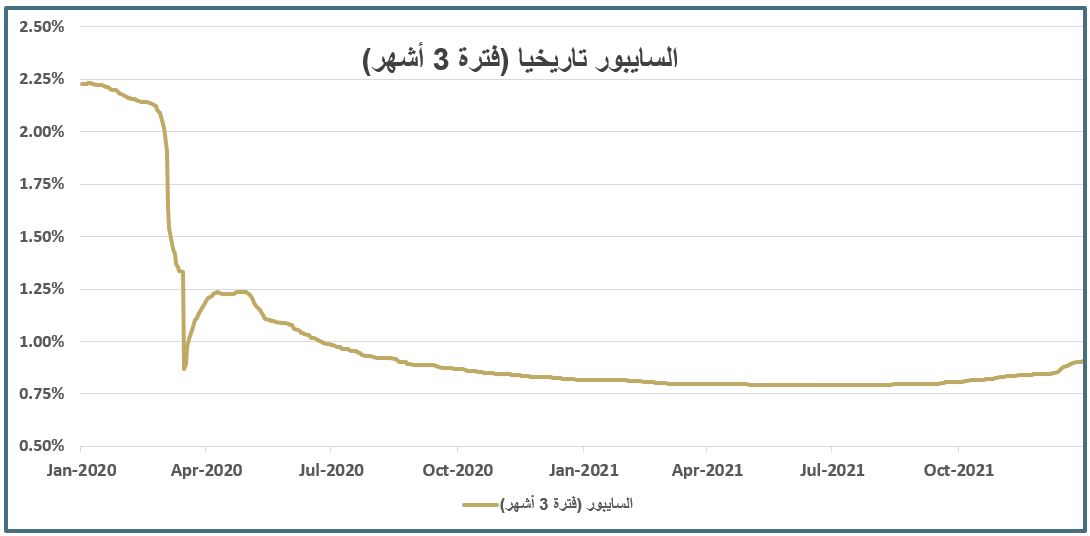

وبسبب الارتفاعات على توقعات الفائدة المستقبلية بأمريكا وعلى اللايبور، فإن سعر السايبور (سعر الإقراض بين البنوك السعودية) آخذٌ بالارتفاع بعد فترة طويلة من الركود. الرسم البياني أدناه يوضح تحركات السايبور بداية من 2020م.

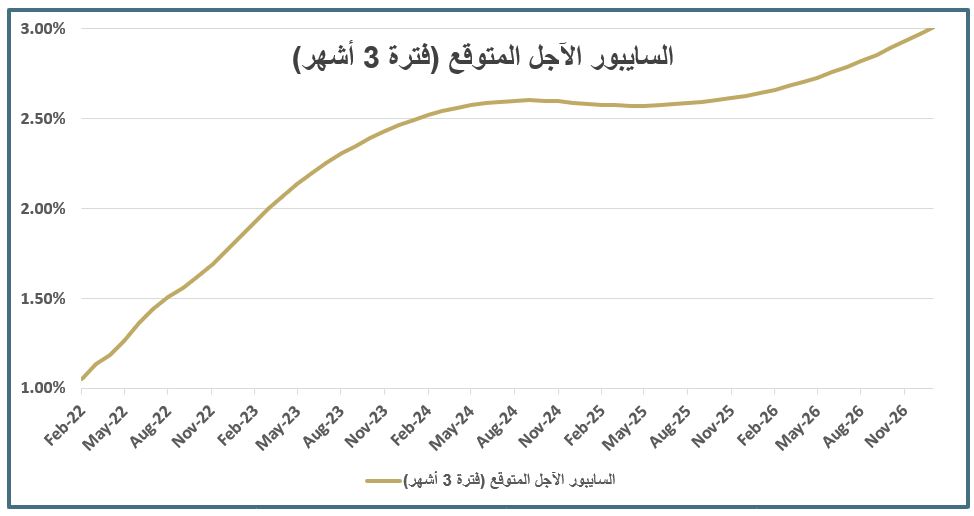

المثير للاهتمام هو رؤية التوقعات على السايبور بالفترة القادمة (حسب منحنى عائد السوق). الرسم البياني أدناه يوضح هذه الحقيقة كما في 30 – 12 – 2021.

لك أن تتخيل السايبور الذي يقبع حاليا دون الــ 1% كيف سيكون تأثيره عندما يتجاوز 2% خلال سنة أو أقل. الحسبة بسيطة!

لك أن تتخيل السايبور الذي يقبع حاليا دون الــ 1% كيف سيكون تأثيره عندما يتجاوز 2% خلال سنة أو أقل. الحسبة بسيطة!

هنا تتجلى أهمية إدارة المخاطر المالية واستشراف هذه الحالات ــ دون إيتاء أهمية مطلقة لتوقعات السوق.

مثلا، قد يختلف البعض حول دفع شركة علاوة حماية للتحوط من مخاطر ارتفاع السايبور (قبل 9 أشهر) لأنه حينها لم يكن بالحسبان أن أرقام التضخم ستصل إلى ماهي عليه. هذه الشركة ترقص فرحا الآن!

مثلا، قد يختلف البعض حول دفع شركة علاوة حماية للتحوط من مخاطر ارتفاع السايبور (قبل 9 أشهر) لأنه حينها لم يكن بالحسبان أن أرقام التضخم ستصل إلى ماهي عليه. هذه الشركة ترقص فرحا الآن!

الذي سرني هو رؤية العديد من الشركات والصناديق الاستثمارية لدينا بدأت تستشعر مخاطر تقلبات أسعار الفائدة. وترصد حدود مقبولة للمخاطر ومدى قدرة تحملها من عدمه.

بعد أن كان هذا العنصر شبه مغيب عن الإدارات المالية، أصبح من المواضيع التي دائما ما تكون موضع نقاش، فهذا أمر مشهود محمود.

بعد أن كان هذا العنصر شبه مغيب عن الإدارات المالية، أصبح من المواضيع التي دائما ما تكون موضع نقاش، فهذا أمر مشهود محمود.

ونجد بعض الشركات لا تحتاج أن تتحوط رغم مالها من محفظة قروض ضخمة بفائدة متغيرة. هذا الأمر قد يرجع لعدة أسباب منطقية أحدها مثلا وجود أصول استثمارية تخلق تأثيرا تعويضيا وبالتالي يكون هناك تحوط طبيعي (natural hedging).

لذلك لكل شركة ديناميكية مالية خاصة بها.

one-size-fits-all 🚫

لذلك لكل شركة ديناميكية مالية خاصة بها.

one-size-fits-all 🚫

أحد الفوائد المتحصلة من هذه السلسة هو الحذر عندما نحلل المعطيات الاقتصادية وندرجها ضمن قوالبنا نحن فقط لتعليل توجهاتنا الاستثمارية والمالية.

فالكيّس الفطن لا يعتبر هذه المؤشرات إلا استرشادية ولا يحكم بقطعيتها البتة ويحاول دائما أن يرى ويتبصر من زوايا مختلفة.

شكرا لمروركم 💐

فالكيّس الفطن لا يعتبر هذه المؤشرات إلا استرشادية ولا يحكم بقطعيتها البتة ويحاول دائما أن يرى ويتبصر من زوايا مختلفة.

شكرا لمروركم 💐

جاري تحميل الاقتراحات...