الجانب التحليلي لهذه البيانات، إما جهلًا به أو عجزًا عنه، وهو ما يحد في النهاية من قدرتهم على الاستفادة من هذه البيانات.

الأرقام تتحدث عن نفسها

هذا القصور يبرز بشكل واضح في طريقة التعاطي مع قائمة الدخل تحديدًا، والتي تعد أكثر قائمة يهتم بها جمهور المستثمرين. فمن خلال النظر

الأرقام تتحدث عن نفسها

هذا القصور يبرز بشكل واضح في طريقة التعاطي مع قائمة الدخل تحديدًا، والتي تعد أكثر قائمة يهتم بها جمهور المستثمرين. فمن خلال النظر

إلى هذه القائمة في شكلها الخام يمكن للقارئ أن يستخرج بعض المعلومات المفيدة مثل صافي الدخل وتكلفة البضائع المباعة والمصاريف الإدارية والعمومية والفوائد على الديون إن وجدت إلخ.

لكن هذه الأرقام على أهميتها، لا تفيد المستثمر كثيرًا في تكوين رأي حول مدى جودة الوضع المالي للشركة

لكن هذه الأرقام على أهميتها، لا تفيد المستثمر كثيرًا في تكوين رأي حول مدى جودة الوضع المالي للشركة

وما إذا كان يتحسن للأفضل أو يتدهور للأسوأ، بالمقارنة مع وضع الشركة في الماضي، ومع وضعها بالنسبة لمنافسيها العاملين في ذات القطاع. وهنا تبرز أهمية التحليل العمودي أو الرأسي لقائمة الدخل، الذي يعد واحدًا من أشكال التحليل، والذي يتم خلاله استخدام المبيعات أو الإيرادات كأساس يقاس

عليه قيم البنود الاُخرى مثل تكلفة البضاعة المباعة والربح التشغيلي والفوائد.

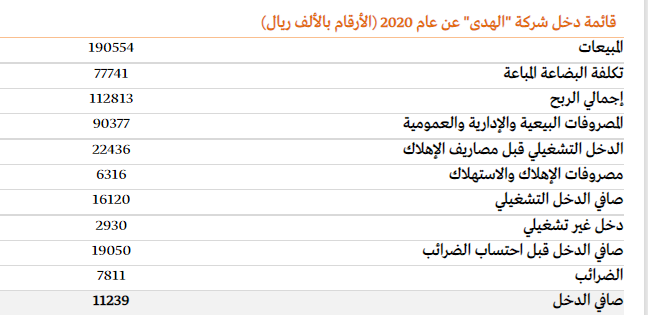

يمثل الجدول التالي قائمة الدخل الخام الخاصة بإحدى الشركات العاملة في مجال الأغذية، والتي سنسميها على سبيل الافتراض شركة "الهدى".

يمثل الجدول التالي قائمة الدخل الخام الخاصة بإحدى الشركات العاملة في مجال الأغذية، والتي سنسميها على سبيل الافتراض شركة "الهدى".

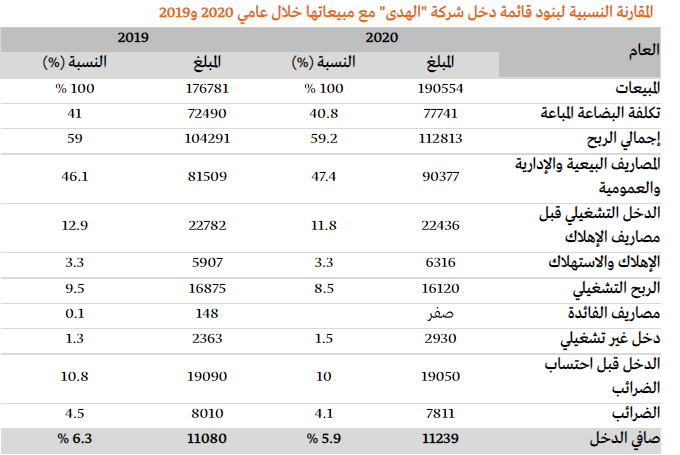

الآن حين نرغب في تحليل قائمة دخل الشركة بشكل عمودي، لنقارن بين وضعها في عام 2020 بالمقارنة مع نتائجها في العام الذي يسبقه، وهو عام 2019، سنحسب قيمة كل بند بالنسبة إلى إجمالي الإيرادات.

في الجدول السابق، نلاحظ ارتفاع نسبة ما تمثله المصروفات البيعية والإدارية والعمومية من إجمالي الإيرادات ارتفعت من 46.1% في عام 2019 إلى 47.4% في عام 2020. المحلل أو المستثمر حين يلاحظ هذا الأمر يجدر به أن يحاول معرفة سبب هذه الزيادة التي حدثت خلال عام واحد، والتي يوجد لها العديد

من التفسيرات المحتملة التي تقفز مباشرة إلى الذهن.

على سبيل المثال، قد تكون المنافسة محتدمة في القطاع الذي تعمل فيه الشركة ما اضطرها لزيادة قيمة إنفاقها على الدعايات والتسويق. ومن الممكن أيضًا أن تكون التكاليف الإدارية هي سبب الزيادة، كأن يكون مرتبات الموظفين تنمو بمعدل أسرع من

على سبيل المثال، قد تكون المنافسة محتدمة في القطاع الذي تعمل فيه الشركة ما اضطرها لزيادة قيمة إنفاقها على الدعايات والتسويق. ومن الممكن أيضًا أن تكون التكاليف الإدارية هي سبب الزيادة، كأن يكون مرتبات الموظفين تنمو بمعدل أسرع من

زيادة المبيعات. أياً كان السبب، يجب أن يحاول المستثمر أو المحلل العثور عليه، لكي يعرف إذا ما كان هذا التدهور مؤقتًا أم من المحتمل أن يستمر ويزداد سوءًا في المستقبل.

وفي هذا الإطار تنبغي الإشارة إلى جزء مهم وحرج في التقارير المالية للشركات وهو الإيضاحات. في الإيضاحات قد توجد

وفي هذا الإطار تنبغي الإشارة إلى جزء مهم وحرج في التقارير المالية للشركات وهو الإيضاحات. في الإيضاحات قد توجد

معلومات تفسر سبب ارتفاع بند المصروفات البيعية والإدارية والعمومية. وبغض النظر عن هذا البند، لا يمكن لجمهور المستثمرين فهم حقيقة الوضع المالي للشركة بدون الجزء الخاص بالإيضاحات والذي عادة ما يحتل أكثر من نصف صفحات البيان المالي.

المقارنة بين شركتين في السوق

إلى جانب تسهيل

المقارنة بين شركتين في السوق

إلى جانب تسهيل

المقارنة بين النتائج الحالية والسابقة للشركة، يمكن أن يساعد التحليل العمودي تقييم الوضع التنافسي للشركة من خلال مقارنة نتائجها مع نتائج منافسيها. وبغض النظر عن اختلاف الشركات في الحجم، يظل بوسع المحلل أو المستثمر المقارنة بينها من خلال التحليل العمودي.

يقارن الجدول التالي بين نتائج شركة "الهدى" وشركة "الضحى" الأكبر منها حجمًا والعاملة في نفس القطاع، خلال عام 2020.

يستطيع المستثمر بسهولة أن يلاحظ التباين الكبير الموجود في بند تكلفة البضائع المباعة لدى الشركتين، حيث يشكل هذا البند لدى "الضحى" 55.4% من إجمالي المبيعات، في حين أن نسبته من إجمالي مبيعات "الهدى" 40.8% فقط. وفي الوقت نفسه يمكن ملاحظة أن شركة "الهدى" تتفوق في حجم الهامش الإجمالي،

ولكن "الضحى" تمتلك هامش ربح تشغيلي أكبر بشكل واضح. نتحدث عن 20.3% لـ"الضحى" مقابل 8.5% فقط لـ"الهدى".

ما يلفت النظر أيضًا هو ارتفاع نسبة المصاريف البيعية والإدارية والعمومية من إجمالي المبيعات لدى "الهدى" (47.4%)، بالمقارنة مع نسبة ذات البند من إجمالي مبيعات "الضحى (17.7%)، وهذا

ما يلفت النظر أيضًا هو ارتفاع نسبة المصاريف البيعية والإدارية والعمومية من إجمالي المبيعات لدى "الهدى" (47.4%)، بالمقارنة مع نسبة ذات البند من إجمالي مبيعات "الضحى (17.7%)، وهذا

الباين الواضح قد يكون سببه حجم شركة "الضحى" الكبير الذي يسمح لها بتوزيع نفقات الدعاية والتسويق على قاعدة أكبر من الإيرادات.

ورغم أن "الضحى" لديها فوائد ديون على عكس "الهدى" التي لم تدفع أي فوائد في السنة محل الفحص، إلا أن الأولى حققت هامش صافي ربح أعلى بشكل واضح من الثانية. 12.7%

ورغم أن "الضحى" لديها فوائد ديون على عكس "الهدى" التي لم تدفع أي فوائد في السنة محل الفحص، إلا أن الأولى حققت هامش صافي ربح أعلى بشكل واضح من الثانية. 12.7%

لـ"الضحى" مقابل 5.9% للهدى، هذا أكثر من الضعف!

بهذه الطريقة، يمكن للمستثمر الاستفادة بشكل أكبر من الأرقام المذكورة في قائمة الدخل في صورتها الخام، على نحو يساعده على الوصول إلى استنتاجات لها معنى عن وضع الشركة المالي والتنافسي.

من :

argaam.com

بهذه الطريقة، يمكن للمستثمر الاستفادة بشكل أكبر من الأرقام المذكورة في قائمة الدخل في صورتها الخام، على نحو يساعده على الوصول إلى استنتاجات لها معنى عن وضع الشركة المالي والتنافسي.

من :

argaam.com

جاري تحميل الاقتراحات...