في هذه السلسلة البسيطة سأحاول أعطي تعليق مبسط على تقرير مصرف جي بي مورغان بخصوص أسعار النفط و الذي أصدره المصرف يوم قبل أمس الخميس

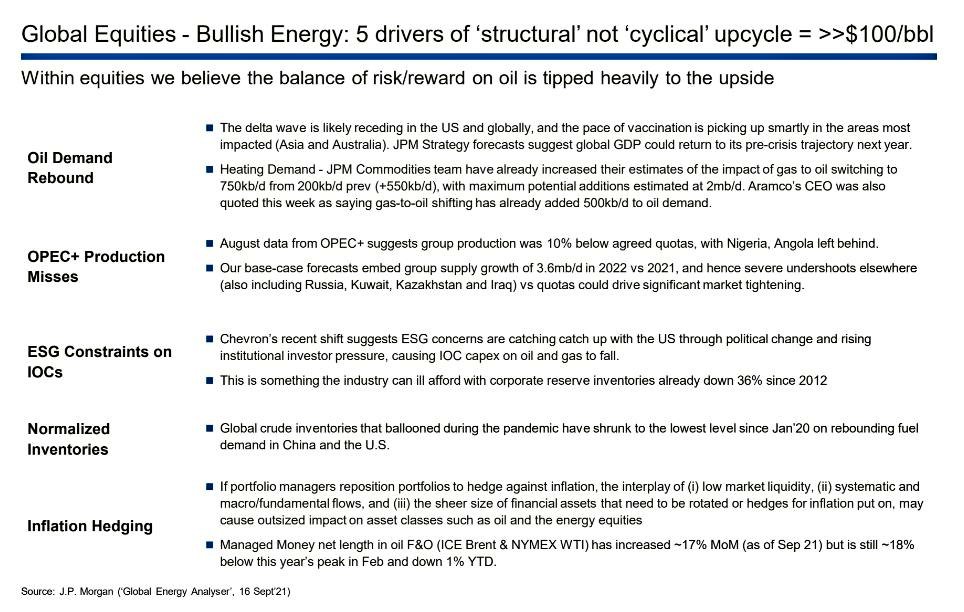

من أكثر ما شد انتباهي في التقرير هو الإشارة من المصرف بأن الأسواق المالية و الإقتصاد العالمي قادر على استيعاب أسعار نفط بمستوى ( $130 ) . التعليل من المصرف جاء بناء على عدة نقاط :-

١- انخفاض أسعار النفط مقارنة بالسلع الأخرى

٢- البيانات التاريخية تسمح بارتفاع الأسعار

١- انخفاض أسعار النفط مقارنة بالسلع الأخرى

٢- البيانات التاريخية تسمح بارتفاع الأسعار

٣- ان الأسواق العالمية تستطيع ( او تحتاج ) التعايش مع أسعار نفط مرتفعة مع كل الارتفاعات الحاصلة

٤- الطلب في تحسن مستمر مع محدودية قدرة رفع الانتاج و تقلص سعة الانتاج الاحتياطي

٤- الطلب في تحسن مستمر مع محدودية قدرة رفع الانتاج و تقلص سعة الانتاج الاحتياطي

أيضا من المفارقات العجيبة في التقرير هو احصائيه لكل الفترات التي تزامنت فيها ارتفاع مداخيل قطاع ااطاقة مع سلبية مداخيل القطاعات الاخرى

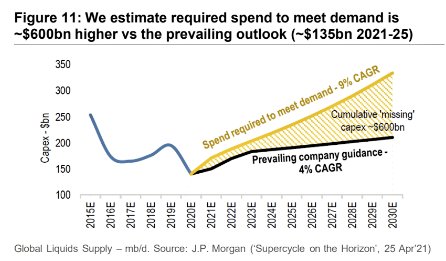

المصرف أيضا عرج في تقريره على النقص الحاد في استثمارات المنبع و الطاقة الانتاجية . لكن المصرف ذكر ان النقص في الاستثمار أقل بالضعف عن ما يحتاجه قطاع الانتاج

الا ان التوجه الأكثر إثارة في التقرير جاء من خلال استنتاج المصرف من ان أسعار النفط تتجه الى دورة سعرية كبرى و انها في طريقها الى الارتفاع المستمر و الكبير معللا ذلك بأن التشكيل الجديد هيكلي و ليس دوري

أدرك تماما ان المصرف لديه الكثير من الادوات و البيانات و التحليلات المتعددة التي تقوده لمثل هذه الاستنتاجات الا أن الكثير منها تأخذ طابع التأثير على الأسواق... علما أنني اتفق مع المصرف ان المجالات السعرية للنفط حاليا متدنية جدا

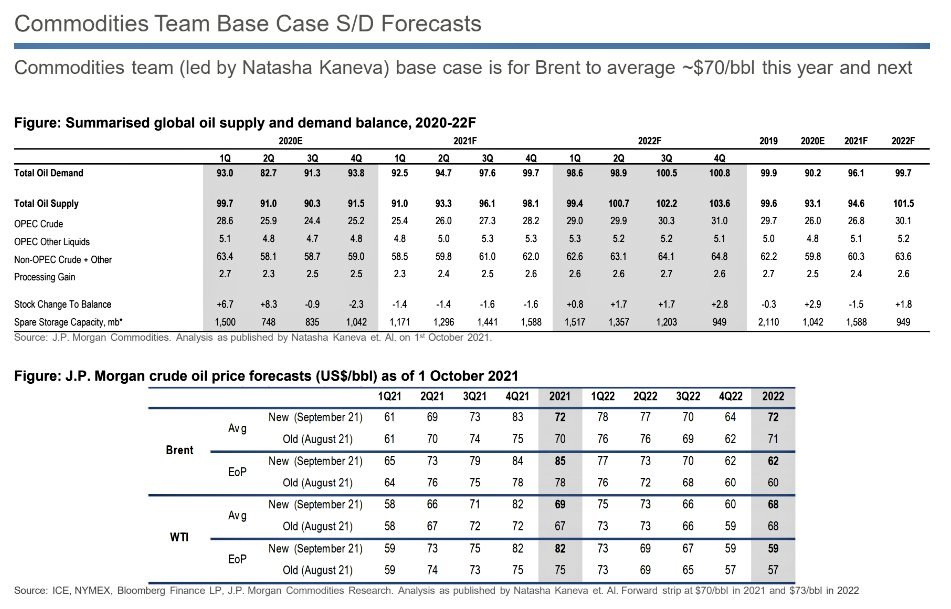

المصرف ابقى المجالات السعرية الحالية في توقعاته للأسعار المستقبلية بعد سيناريو تبرير ارتفاع الأسعار

ربط المصرف كل حالات الدورات السعرية الكبرى مع حالات الشح الكبرى و مع حالات الطلب الكبرى ... هنا اختلف كثيرا مع هذا الإطار التقني من نموذج الربط

هناك أيضا نقطة لا أراها مترابطة في تقرير المصرف و هي ربط التوقعات السعرية مع حالة الترقب لبيانات التضخم. النفط ( وسيلة ممتازة للتحوط ضد التضخم ) و هو ما حصل و لكن ربط ذلك بحتمية ارتفاع أسعار النفط لا اراه مقنع .

شخصيا وجدت التقرير مقنع في كثير من النقاط و لكني رئيت بعض الفجوات في توقعات المصرف

انتهى

انتهى

جاري تحميل الاقتراحات...