⭕المحاسبه الإبداعية(Creative Accounting)

▪️صديقي المحاسب ليس لدينا شك ان المحاسبه تعمل على عكس جميع الاحداث التي تمر بيها الوحدة الاقتصاديه(الشركه)

▪️ودا عن طريق تحليل المستند وتسجيله عشان نتمكن من تقديم التقارير

🔹في هذا الثريد لديك حاله مهمه جدا تحت نطاق المحاسبه الإبداعية:

▪️صديقي المحاسب ليس لدينا شك ان المحاسبه تعمل على عكس جميع الاحداث التي تمر بيها الوحدة الاقتصاديه(الشركه)

▪️ودا عن طريق تحليل المستند وتسجيله عشان نتمكن من تقديم التقارير

🔹في هذا الثريد لديك حاله مهمه جدا تحت نطاق المحاسبه الإبداعية:

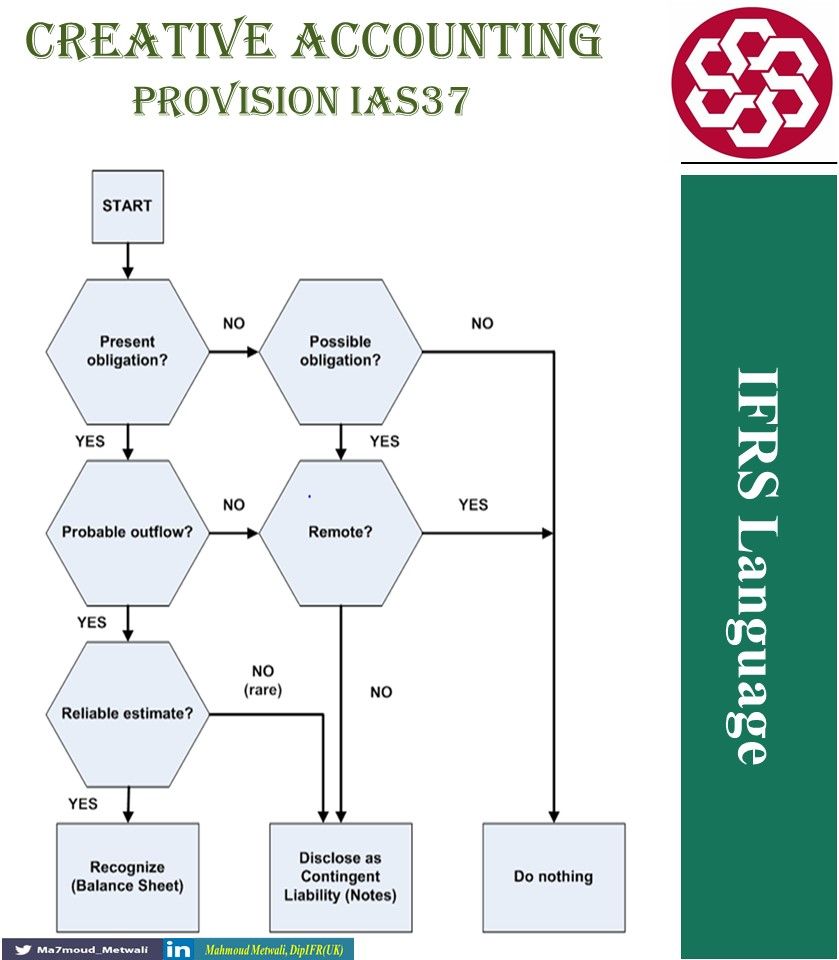

صديقي المحاسب مبدئيا يجب أن تفرق بين الالتزام والمخصص :

▪️الالتزام هو :التزام حالي حدث نتيجه في الماضي يترتب عليه خروج مورد اقتصادي(نقديه أو أصول) لتسويته.

▪️المخصص: هو التزام ولكن غير مؤكد من حيث المبلغ أو توقيت سداده.

▪️الالتزام هو :التزام حالي حدث نتيجه في الماضي يترتب عليه خروج مورد اقتصادي(نقديه أو أصول) لتسويته.

▪️المخصص: هو التزام ولكن غير مؤكد من حيث المبلغ أو توقيت سداده.

▪️وعشان المخصص دا غير مؤكد المبلغ أو توقيت خروج المنافع الاقتصاديه لتسويته.

▪️فهنلاقي ان تحديد المخصصات والاعتراف بها كان بيتم وفقا للتقديرات الشخصية ( Very Subjective)

▪️فهنلاقي ان تحديد المخصصات والاعتراف بها كان بيتم وفقا للتقديرات الشخصية ( Very Subjective)

▪️و طالما يوجد تقديرات شخصيه فمن الممكن أن يحدث تلاعب وفقا لطرق إبداعية تستطيع من خلالها الاداره تحسين الوضع المالي او الاداء المالي للشركه.

▪️عن طريق انه يلعب بالمصاريف والأرباح على مستوى الفترات.

▪️زي مثلا انه يعترف بمصروف في فتره لا يتطلب فيها إثباته ويرده في فتره أخرى.

▪️عن طريق انه يلعب بالمصاريف والأرباح على مستوى الفترات.

▪️زي مثلا انه يعترف بمصروف في فتره لا يتطلب فيها إثباته ويرده في فتره أخرى.

▪️ودا حصل في شركات كتير الاداره بيكون ليها تارجت من الأرباح (ولما الاداء المالي ليها يتعدى التارجت دا بتكون مخصص على سبيل انها ممكن السنوات القادمه لا تستطيع تحقيقه فترده على أنه ربح مره اخرى). ايوه زي ما انت قولت كدا بالظبط يا صديقي (إداره أرباح)

وبما ان الهدف من إعداد القوائم الماليه هو تقديم المعلومات الماليه المفيده للمستخدمين عشان يقدروا يتخذوا قرارهم.

وبما ان القوائم دي لازم تكون قابله للمقارنة من خلال الفترات والشركات الأخرى.

فكان لازم مجلس معايير المحاسبه الدوليه انه يضع شروط للاعتراف بالمخصصات.

وبما ان القوائم دي لازم تكون قابله للمقارنة من خلال الفترات والشركات الأخرى.

فكان لازم مجلس معايير المحاسبه الدوليه انه يضع شروط للاعتراف بالمخصصات.

فلو انت صاحب شركة وتدع الوضع المالي للاداره المسؤله فخد بالك من المخصصات وراقبها بشكل سنوي عند تقديم مسودة القوائم الماليه واعمل علامه استفهام خصوصا لو المديرين بياخدوا عمولات على الأرباح دي.

جاري تحميل الاقتراحات...