سأتحدث عن:

(الحوكمة ودورها في تحسين أداء القطاعات)

بسلسلة تغريدات وهي جزء من بحثي القادم بإذن الله.

● مفهوم الحوكمة:

تعددت تعريفات الحوكمة نتيجة لاختلاف المدارس وتفسيرها فيما يتضمنه مصطلح الحوكمة؛ فبعضهم يوسعه حتى يشمل أغلب الأنشطة الإدارية لدى الشركات، وبعضهم يضيقه بأصغر حجم.

(الحوكمة ودورها في تحسين أداء القطاعات)

بسلسلة تغريدات وهي جزء من بحثي القادم بإذن الله.

● مفهوم الحوكمة:

تعددت تعريفات الحوكمة نتيجة لاختلاف المدارس وتفسيرها فيما يتضمنه مصطلح الحوكمة؛ فبعضهم يوسعه حتى يشمل أغلب الأنشطة الإدارية لدى الشركات، وبعضهم يضيقه بأصغر حجم.

●نشأة الحوكمة:

الحوكمة مفهوم حديث ظهر مع مطلع التسعينيات، وكان للحوكمة دورٌ في تصحيح أوضاع المؤسسات العامة والخاصة بعد تفجُّر الأزمة المالية التي اجتاحت دول العالم، والتي تسببت في حدوث انهيارات اقتصادية وأزمات مالية شهدتها عددٌ من دول شرق آسيا وأمريكا اللاتينية وغيرها من دول..

الحوكمة مفهوم حديث ظهر مع مطلع التسعينيات، وكان للحوكمة دورٌ في تصحيح أوضاع المؤسسات العامة والخاصة بعد تفجُّر الأزمة المالية التي اجتاحت دول العالم، والتي تسببت في حدوث انهيارات اقتصادية وأزمات مالية شهدتها عددٌ من دول شرق آسيا وأمريكا اللاتينية وغيرها من دول..

● مراحل تطور الحوكمة:

تسببت الانهيارات الاقتصادية التي حدثت في بعض الدول وإفلاس مجموعة من الشركات العالمية العملاقة في أمريكا وروسيا وجنوب شرق آسيا؛ بسبب الفساد المالي والإداري في ظهور مفهوم الحوكمة بصورة واضحة والحاجة الماسة إلى تطبيق هذا النظام. وقد مر ظهور الحوكمة بمراحل:

تسببت الانهيارات الاقتصادية التي حدثت في بعض الدول وإفلاس مجموعة من الشركات العالمية العملاقة في أمريكا وروسيا وجنوب شرق آسيا؛ بسبب الفساد المالي والإداري في ظهور مفهوم الحوكمة بصورة واضحة والحاجة الماسة إلى تطبيق هذا النظام. وقد مر ظهور الحوكمة بمراحل:

● أسباب ظهور الحوكمة:

هناك عدة أسباب ساهمت في ظهور نظام الحوكمة، من هذه الأسباب:

هناك عدة أسباب ساهمت في ظهور نظام الحوكمة، من هذه الأسباب:

● أهمية الحوكمة وفوائدها:

إن ما حدث للدول من ضعف في اقتصادها وما حدث لشركاتها من خسائر وانهيارات، ألجأ هذه الدول إلى البحث في أسباب هذه الانهيارات الاقتصادية، فرأوا أن غياب الأسلوب الرقابي له دور كبير في هذه المشكلات، ووجدوا أن أفضل نظام يقلل من حدة هذه المشكلات هو نظام الحوكمة.

إن ما حدث للدول من ضعف في اقتصادها وما حدث لشركاتها من خسائر وانهيارات، ألجأ هذه الدول إلى البحث في أسباب هذه الانهيارات الاقتصادية، فرأوا أن غياب الأسلوب الرقابي له دور كبير في هذه المشكلات، ووجدوا أن أفضل نظام يقلل من حدة هذه المشكلات هو نظام الحوكمة.

● أسس الحوكمة:

لكي تكون الحوكمة منضبطة وتحقق الهدف المنشود منها لا بد أن تقوم على أسس، تتمثل هذه الأسس في:

لكي تكون الحوكمة منضبطة وتحقق الهدف المنشود منها لا بد أن تقوم على أسس، تتمثل هذه الأسس في:

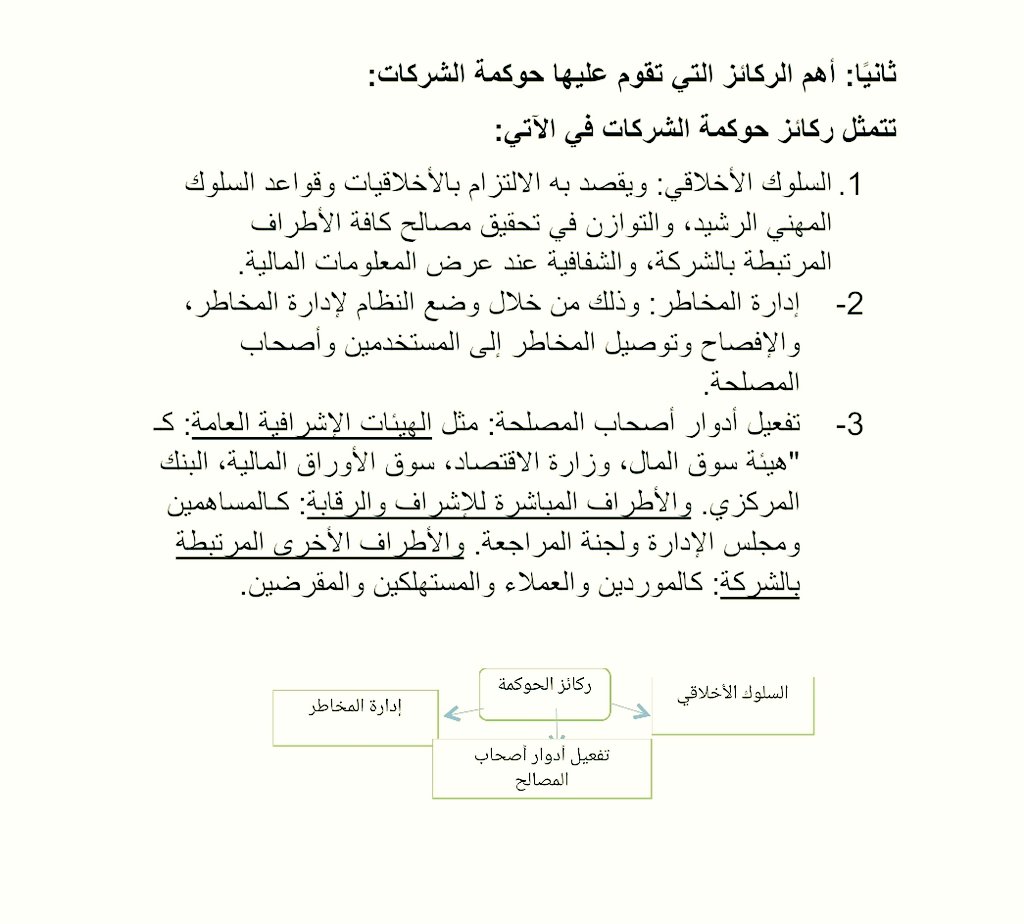

● ركائز الحوكمة التي تقوم بها:

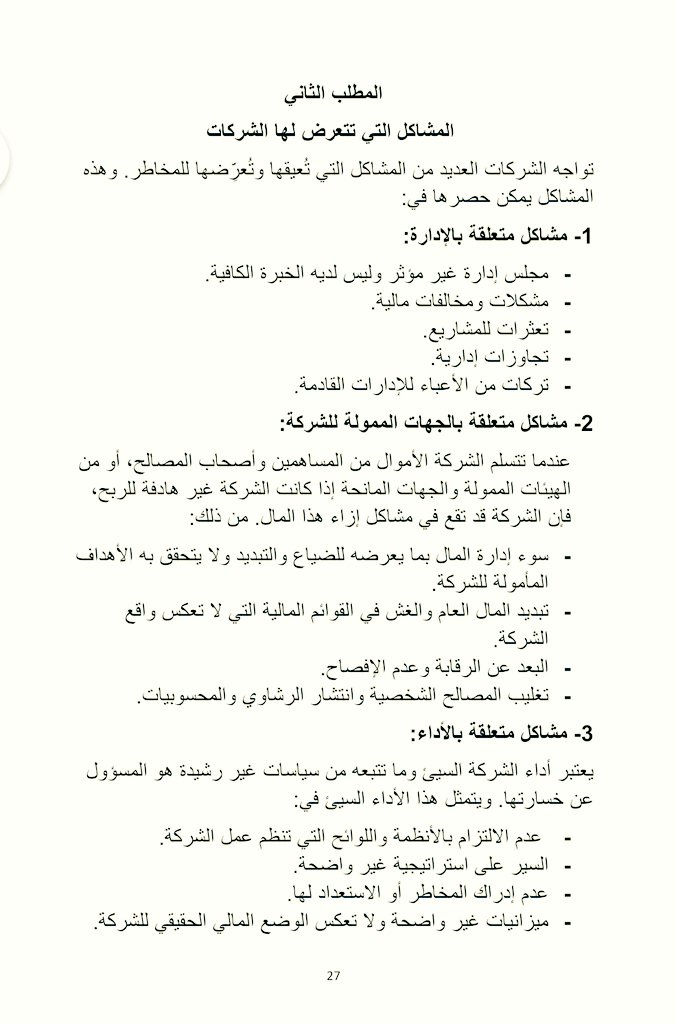

● المشاكل التي تتعرض لها الشركات:

تواجه الشركات العديد من المشاكل التي تُعيقها وتُعرِّضها للمخاطر. وهذه المشاكل لعل من أبرزها:

تواجه الشركات العديد من المشاكل التي تُعيقها وتُعرِّضها للمخاطر. وهذه المشاكل لعل من أبرزها:

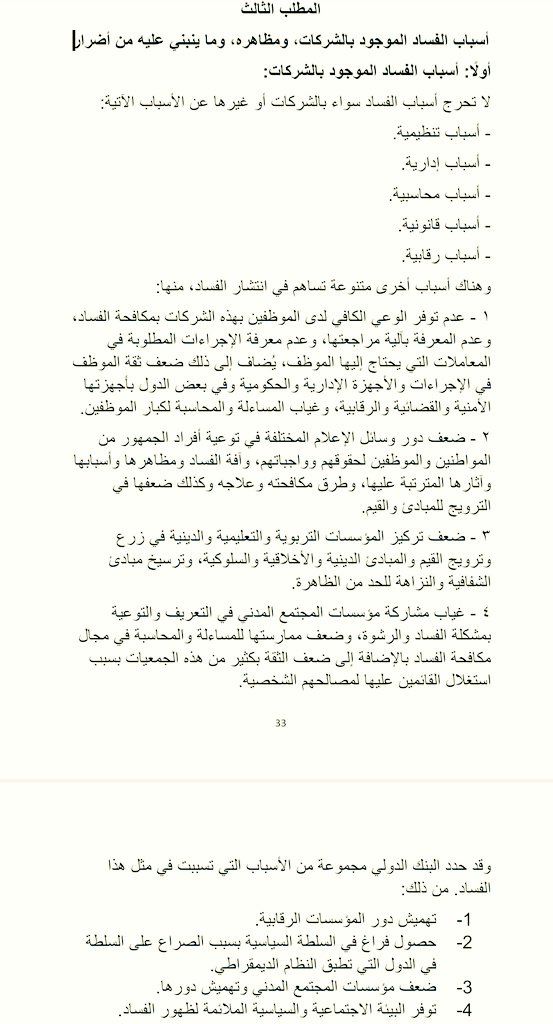

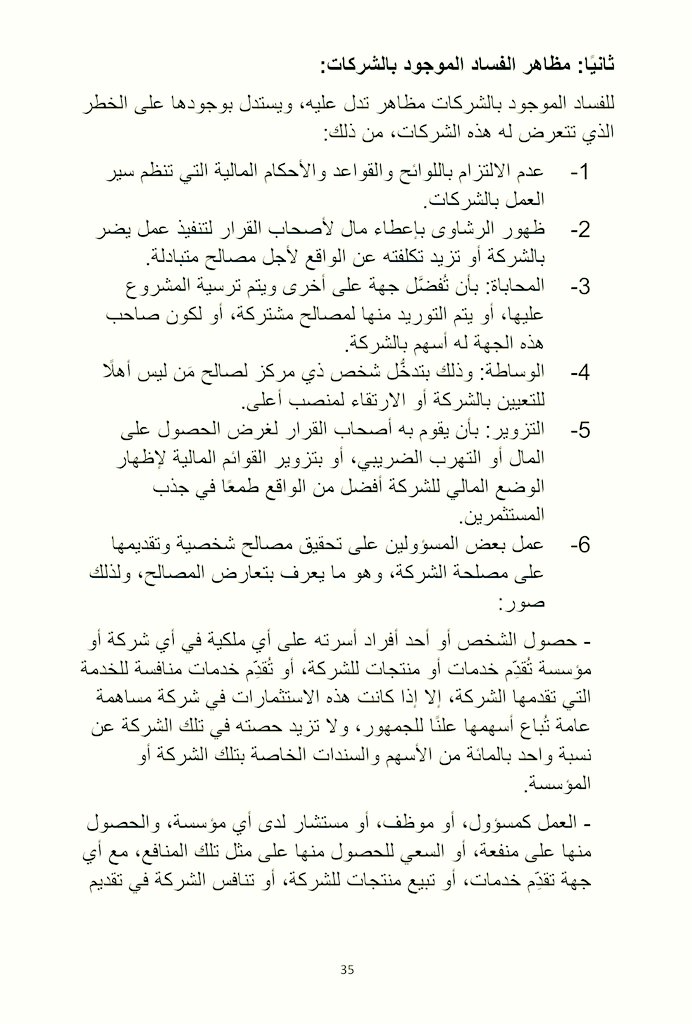

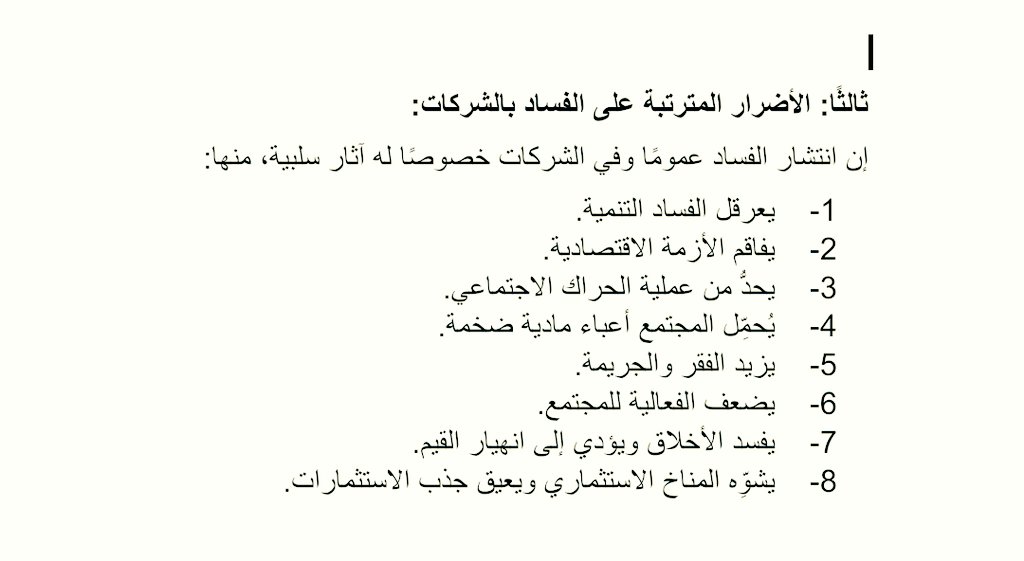

● أسباب الفساد الموجود بالشركات، ومظاهره، وما ينبني عليه من أضرار:

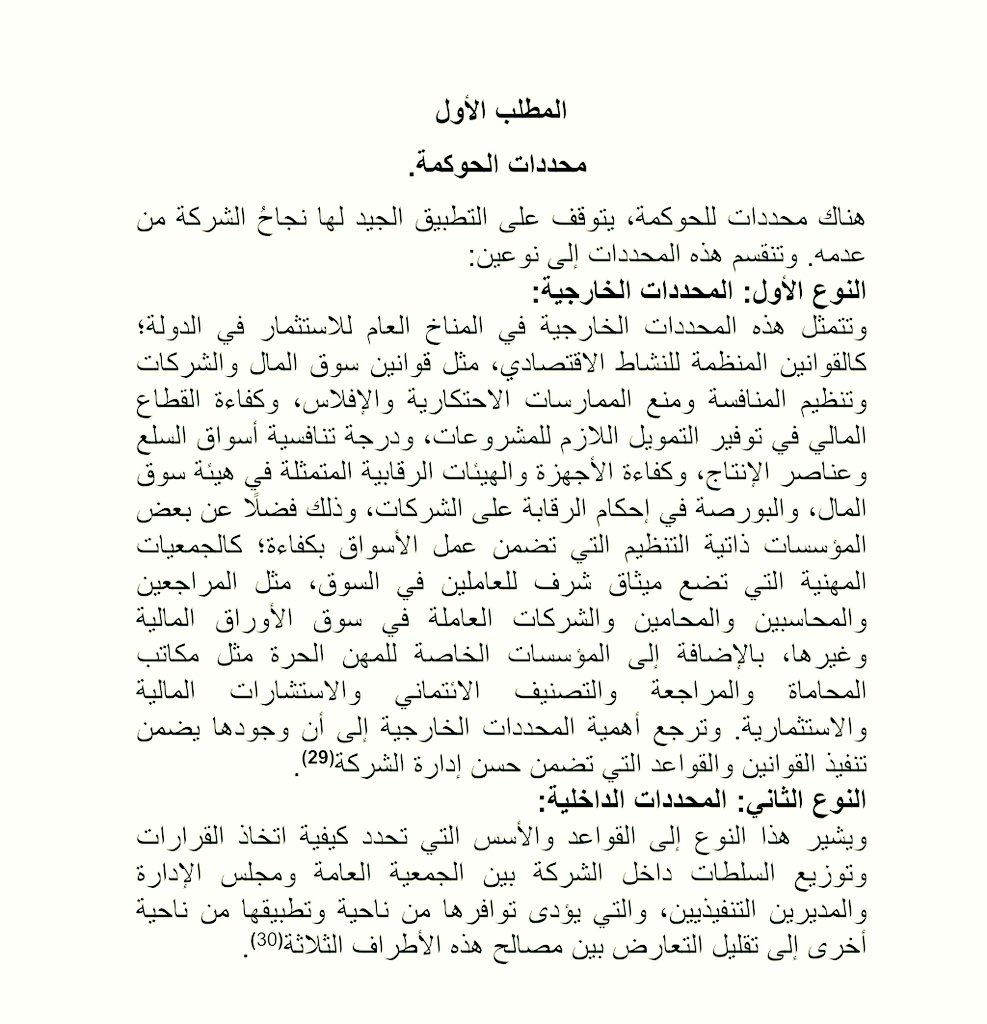

● محددات الحوكمة:

هناك محددات للحوكمة، يتوقف على التطبيق الجيد لها نجاحُ الشركة من عدمه. وتنقسم هذه المحددات إلى نوعين:

هناك محددات للحوكمة، يتوقف على التطبيق الجيد لها نجاحُ الشركة من عدمه. وتنقسم هذه المحددات إلى نوعين:

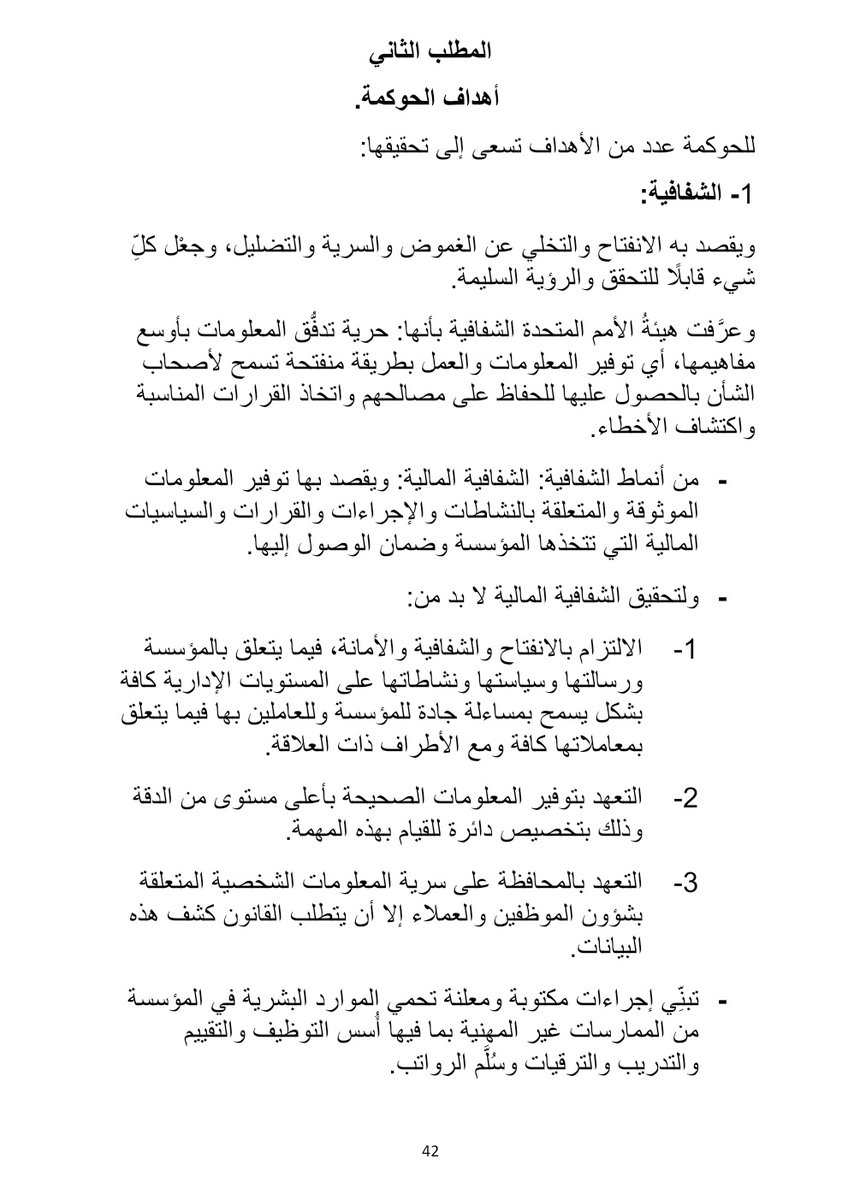

● أهداف الحوكمة:

- الشفافية.

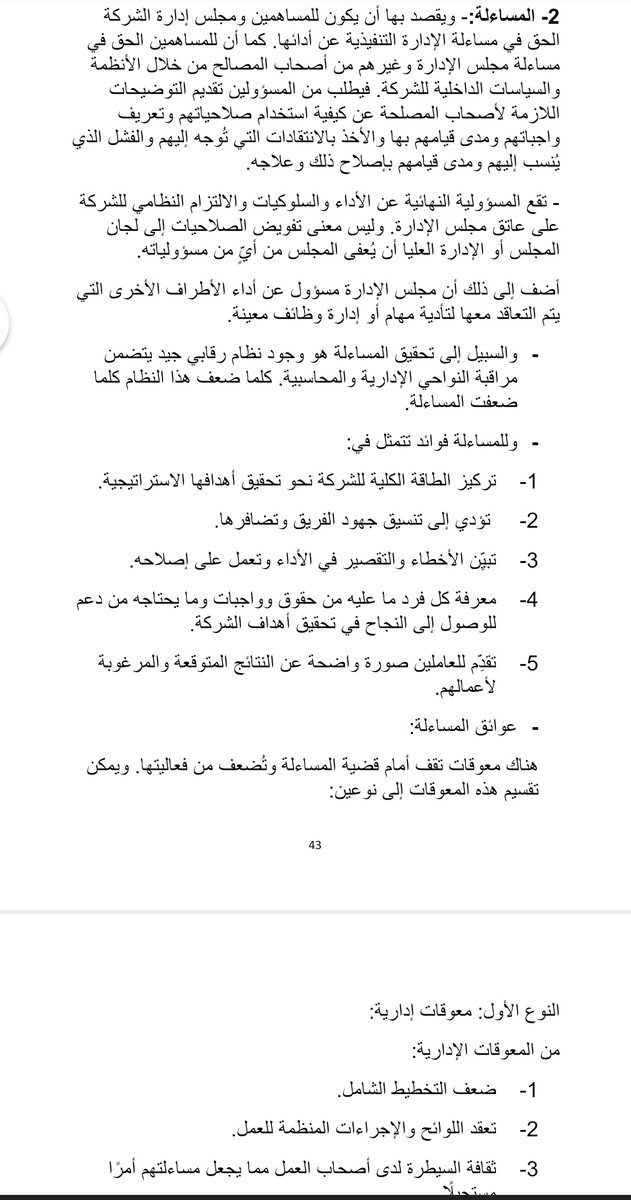

-المساءلة.

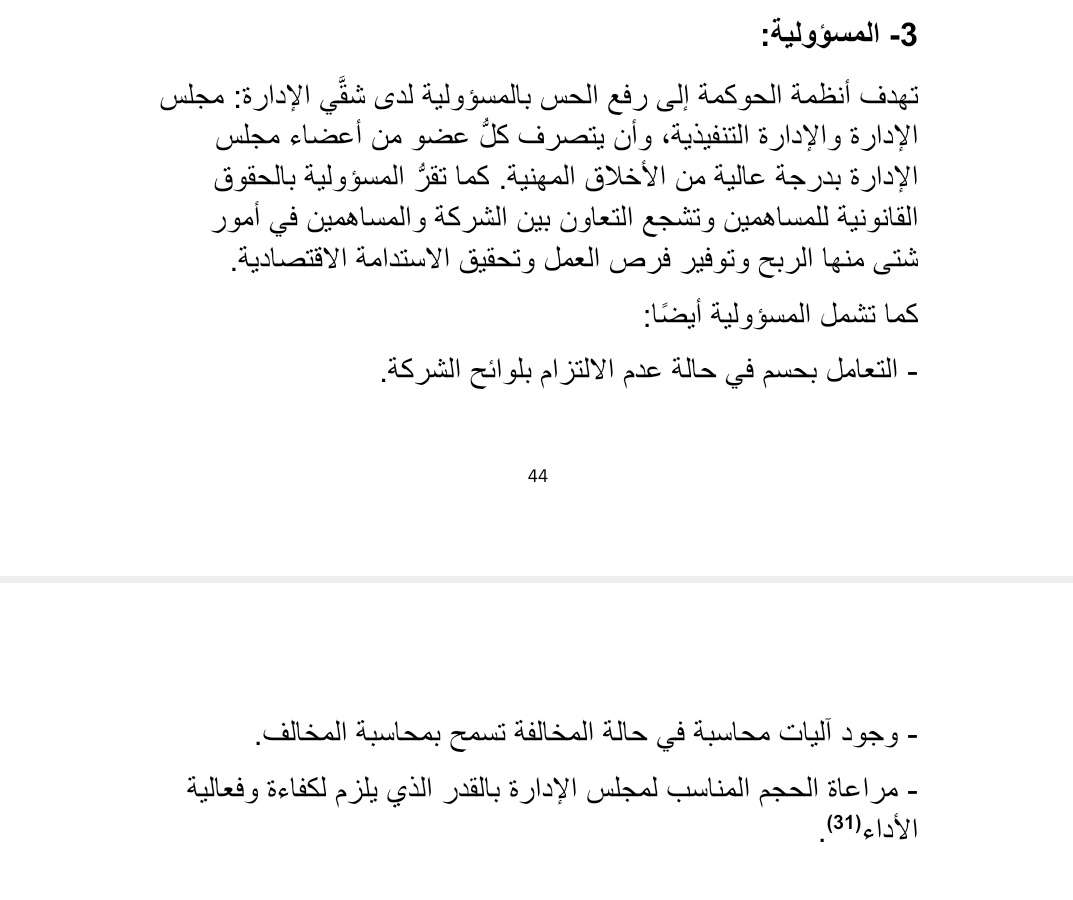

-المسؤولية.

- الشفافية.

-المساءلة.

-المسؤولية.

● مبادئ الحوكمة:

قامت منظمة التعاون الاقتصادي والتنمية في عام (2004) بوضع مبادئ رئيسية للحوكمة، يُعتبر أولها إطارًا عامًّا وضروريًّا لتطبيق المبادئ الخمسة الأخرى. وفيما يلي ملخص لهذه المبادئ:

قامت منظمة التعاون الاقتصادي والتنمية في عام (2004) بوضع مبادئ رئيسية للحوكمة، يُعتبر أولها إطارًا عامًّا وضروريًّا لتطبيق المبادئ الخمسة الأخرى. وفيما يلي ملخص لهذه المبادئ:

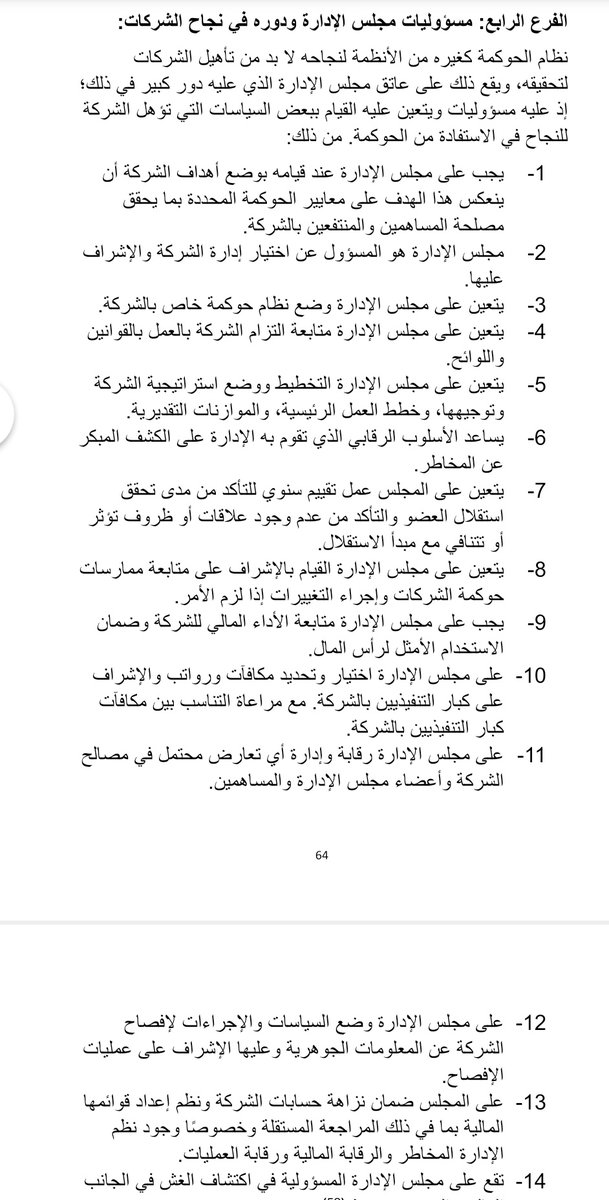

● مسؤوليات مجلس الإدارة ودوره في نجاح الشركات:

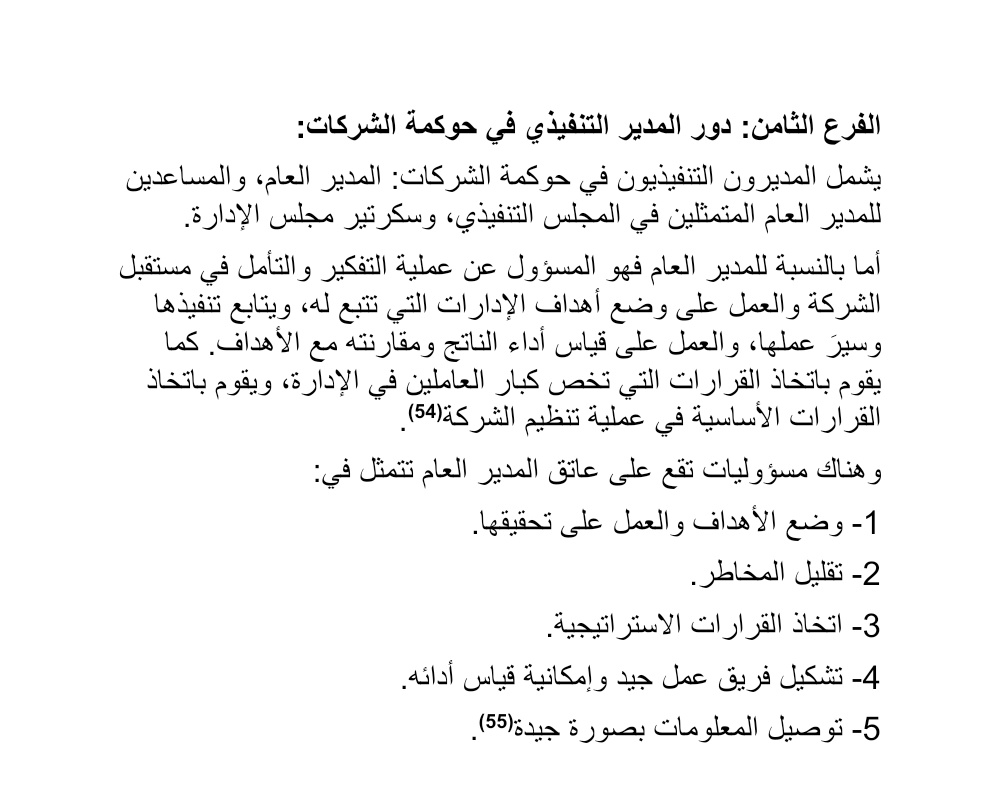

● دور المدير التنفيذي في حوكمة الشركات:

● مؤشرات قياس الحوكمة:

للحوكمة مؤشرات تقاس بها هذه المؤشرات حددها البنك الدولي في عام 1996م، حيث وضع ستة مؤشرات لقياس مستوى الحوكمة في مائتين وثلاث عشرة دولة. وهذه المؤشرات هي:

للحوكمة مؤشرات تقاس بها هذه المؤشرات حددها البنك الدولي في عام 1996م، حيث وضع ستة مؤشرات لقياس مستوى الحوكمة في مائتين وثلاث عشرة دولة. وهذه المؤشرات هي:

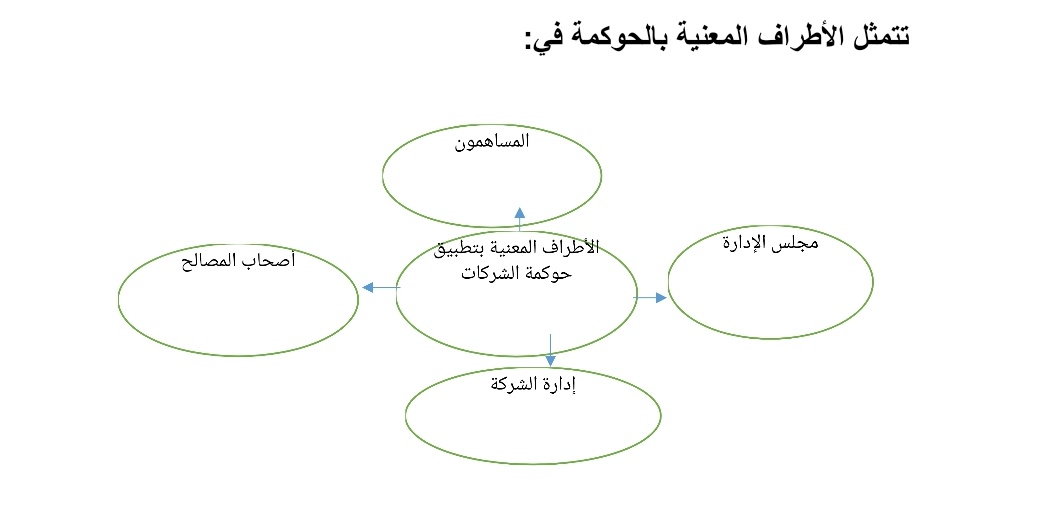

● الأطراف المعنية بالحوكمة:

●المراحل التي تمر بها لائحة الحوكمة من حيث الإلزام وعدمه:

● المشاكل التي تواجه رؤية المملكة 2030م بتطبيق الحوكمة وجهودها لتجنب هذه المشكلات:

انتصفت البحث ونشرت ما استطيع نشره، وبإذن الله سأكمل السلسلة قريبا .

اتمنى لكم قراءة ممتعة، تحياتي لكم.

اتمنى لكم قراءة ممتعة، تحياتي لكم.

جاري تحميل الاقتراحات...