في هذه السلسلة سأشرح آلية عمل النظام البنكي في توليد النقود من النقود ، وهو ما يسمى بمضاعف الائتمان

وهذا التوليد للنقود له ارتباط بالمعروض النقدي داخل الاقتصاد

فعندما تضع وديعة في حسابك الجاري في الحقيقة هذا المبلغ يتضاعف بفعل استخدام البنك الودائع التي لديه في عمليات الاقراض

وهذا التوليد للنقود له ارتباط بالمعروض النقدي داخل الاقتصاد

فعندما تضع وديعة في حسابك الجاري في الحقيقة هذا المبلغ يتضاعف بفعل استخدام البنك الودائع التي لديه في عمليات الاقراض

طبعاً البنك المركزي يمنع البنوك التجارية من استخدام كل الأموال التي لديها في عمليات التمويلات

ويضع نسبة قانونية تلتزم بها البنوك التجارية كاحتياطي إلزامي من إجمالي الودائع فمثلاً عندما يكون الاحتياطي الالزامي ١٠٪

تلتزم البنوك بالاحتفاظ باحتياطي إلزامي ١٠٪ من مجموع الودائع لديها

ويضع نسبة قانونية تلتزم بها البنوك التجارية كاحتياطي إلزامي من إجمالي الودائع فمثلاً عندما يكون الاحتياطي الالزامي ١٠٪

تلتزم البنوك بالاحتفاظ باحتياطي إلزامي ١٠٪ من مجموع الودائع لديها

وللتبسيط

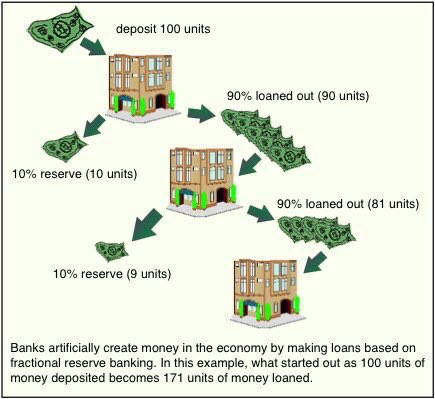

فعندما يودع العميل ١٠٠ ريال فالبنك يلتزم بوضع ١٠ في بند الاحتياطي الإلزامي ويسمح له باستخدام ٩٠ ريال في عمليات التمويل

والعميل المقترض ٩٠ ريال لو افترضنا أنه وضع المبلغ في حسابه عند البنك أو في حساب بنكي آخر المهم ان النقود داخل النظام البنكي

فعندما يودع العميل ١٠٠ ريال فالبنك يلتزم بوضع ١٠ في بند الاحتياطي الإلزامي ويسمح له باستخدام ٩٠ ريال في عمليات التمويل

والعميل المقترض ٩٠ ريال لو افترضنا أنه وضع المبلغ في حسابه عند البنك أو في حساب بنكي آخر المهم ان النقود داخل النظام البنكي

فيلتزم البنك المودع عنده المبلغ ٩٠ ريال بوضع ٩ ريال احتياطي إلزامي ويسمح له باستخدام ٨١ ريال

ثم الشخص الثالث الذي اقترض ٨١ ريال لو افترضنا أنه أيضاً أودعها في حساب بنكي فإن البنك يضع ٨.١٠ ريال في بند الاحتياطي الالزامي ويقرض الباقي وهكذا تتولد النقود من النقود

ثم الشخص الثالث الذي اقترض ٨١ ريال لو افترضنا أنه أيضاً أودعها في حساب بنكي فإن البنك يضع ٨.١٠ ريال في بند الاحتياطي الالزامي ويقرض الباقي وهكذا تتولد النقود من النقود

فيصبح العميل الأول في حسابه ١٠٠ ريال

وأيضاً العميل الثاني المقترض في حسابه ٩٠ ريال

والمقترض الثالث في حسابه ٨١ ريال وهكذا ...

ترتفع اجمالي الودائع في البنوك عن اجمالي الودائع الأولية

وأيضاً العميل الثاني المقترض في حسابه ٩٠ ريال

والمقترض الثالث في حسابه ٨١ ريال وهكذا ...

ترتفع اجمالي الودائع في البنوك عن اجمالي الودائع الأولية

فعندما تنظر إلى مجموع هذه الأموال المتولدة بافتراض :

(عدم وجود تسرب للنقود خارج النظام البنكي)

و (عدم احتفاظ البنوك بسيولة اضافية)

فإن ال ١٠٠ ريال الوديعة الاولية ستتضاعف الى ١٠٠٠ ريال

١٠٠ وديعة أولية + ٩٠٠ ودائع مشتقة

كيف عرفنا أنها ستتضاعف إلى ١٠٠٠ ريال بالضبط

(عدم وجود تسرب للنقود خارج النظام البنكي)

و (عدم احتفاظ البنوك بسيولة اضافية)

فإن ال ١٠٠ ريال الوديعة الاولية ستتضاعف الى ١٠٠٠ ريال

١٠٠ وديعة أولية + ٩٠٠ ودائع مشتقة

كيف عرفنا أنها ستتضاعف إلى ١٠٠٠ ريال بالضبط

إذا جمعت النقود المتولدة من عمل البنوك في مثالنا السابق فسنجد ١٠٠ ريال تتضاعف وتصبح ١٠٠٠

ولاختصار الجمع هناك ما يطلق عليه مضاعف الائتمان

وقانون ايجاد المضاعف (واحد على نسبة الاحتياطي الالزامي)

ففي مثالنا

المضاعف =واحد على ٠.١٠ =١٠

١٠٠ ريال الوديعة الاولية * المضاعف (١٠) = ١٠٠٠

ولاختصار الجمع هناك ما يطلق عليه مضاعف الائتمان

وقانون ايجاد المضاعف (واحد على نسبة الاحتياطي الالزامي)

ففي مثالنا

المضاعف =واحد على ٠.١٠ =١٠

١٠٠ ريال الوديعة الاولية * المضاعف (١٠) = ١٠٠٠

ونلاحظ أنه كلما انخفضت نسبة الاحتياطي الالزامي زاد المضاعف

والعكس كلما ارتفعت نسبة الاحتياطي الالزامي انخفض المضاعف

لذلك نسبة الاحتياطي الإلزامي هي إحدى أدوات البنوك المركزية لزيادة العرض النقدي أو خفضه حسب الوضع الاقتصادي

والعكس كلما ارتفعت نسبة الاحتياطي الالزامي انخفض المضاعف

لذلك نسبة الاحتياطي الإلزامي هي إحدى أدوات البنوك المركزية لزيادة العرض النقدي أو خفضه حسب الوضع الاقتصادي

طبعاً في الواقع هذا المضاعف إنما يُشرح لطلبة الاقتصاد لتبسيط فكرة عمل المضاعف فقط

لأنه في الحقيقة بهذه الصورة البسيطة غير عملي وغير مطابق للواقع للسببين

لأنه في الحقيقة بهذه الصورة البسيطة غير عملي وغير مطابق للواقع للسببين

السبب الاول : هو أن المضاعف السابق يفترض عدم تسرب العملة خارج البنوك

وفي الواقع أن الجمهور المصرفي ( أفراد وشركات ) يسحبون جزء من ودائعهم ويحتفظون بها كنقدية خارج البنوك

فإذا حسبنا هذا الأثر في المعادلة انخفض المضاعف

وفي الواقع أن الجمهور المصرفي ( أفراد وشركات ) يسحبون جزء من ودائعهم ويحتفظون بها كنقدية خارج البنوك

فإذا حسبنا هذا الأثر في المعادلة انخفض المضاعف

فعلاقة أثر تسرب العملة بالمضاعف الائتماني عكسية

فكلما زاد تسرب العملة خارج البنوك انخفض المضاعف الائتماني

أي انخفضت قدرة البنوك على الإقراض وتوليد النقود من النقود

وإذا انخفض تسرب العملة ، ارتفعت قدرة البنوك على الإقراض وزاد توليد النقود وهذا ايجابي على الاقتصاد

فكلما زاد تسرب العملة خارج البنوك انخفض المضاعف الائتماني

أي انخفضت قدرة البنوك على الإقراض وتوليد النقود من النقود

وإذا انخفض تسرب العملة ، ارتفعت قدرة البنوك على الإقراض وزاد توليد النقود وهذا ايجابي على الاقتصاد

ومن الأسباب المهمة لتقليل تسرب العملة من البنوك

هو درجة ثقة المجتمع في النظام البنكي وزيادة الوعي المصرفي وايضاً مدى توفر وسائل دفع الكترونية

ونلاحظ ان الدول المتقدمة يكون تسرب العملة خارج النظام البنكي قليل مقارنة بالدول النامية

هو درجة ثقة المجتمع في النظام البنكي وزيادة الوعي المصرفي وايضاً مدى توفر وسائل دفع الكترونية

ونلاحظ ان الدول المتقدمة يكون تسرب العملة خارج النظام البنكي قليل مقارنة بالدول النامية

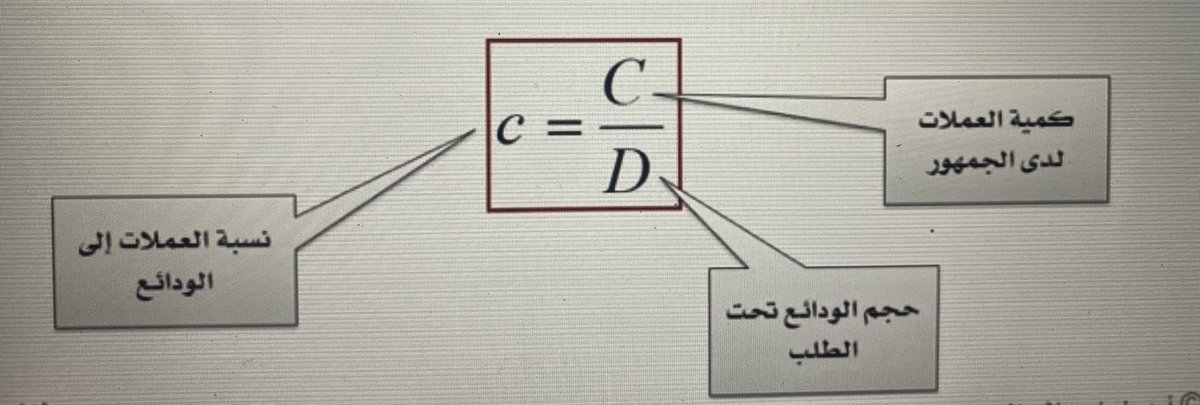

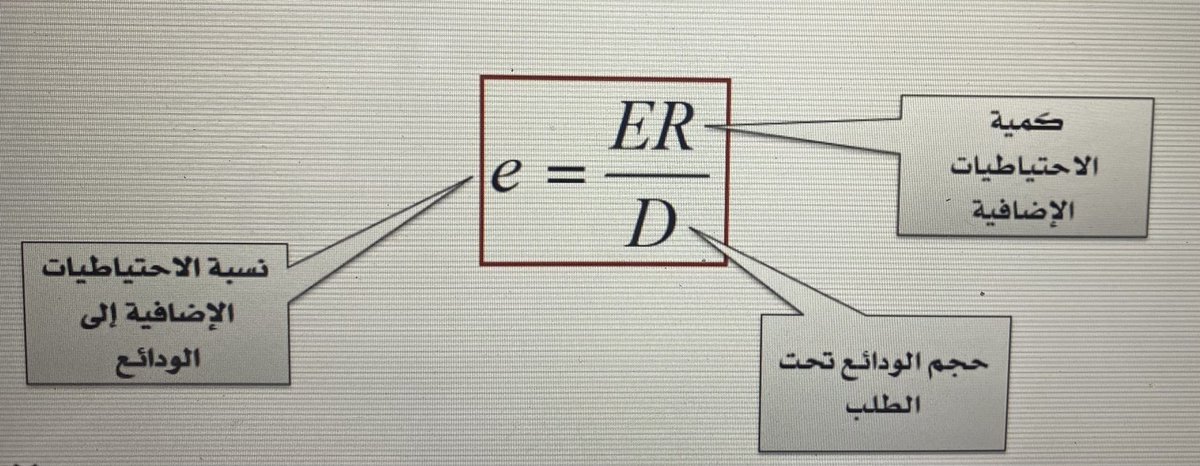

ولقياس أثر تسرب العملة

هناك مقياس يقيس مدى تفضيل الجمهور العملة خارج البنوك على الودائع المصرفية تحت الطلب (الحساب الجاري)

وهذا المقياس هو نسبة العملة خارج البنوك إلى إجمالي الودائع تحت الطلب

أي ( حجم العملة خارج البنوك تقسيم حجم الودائع تحت الطلب )

هناك مقياس يقيس مدى تفضيل الجمهور العملة خارج البنوك على الودائع المصرفية تحت الطلب (الحساب الجاري)

وهذا المقياس هو نسبة العملة خارج البنوك إلى إجمالي الودائع تحت الطلب

أي ( حجم العملة خارج البنوك تقسيم حجم الودائع تحت الطلب )

و السبب الثاني الذي يجعل مضاعف الائتمان بالصورة البسيطة غير واقعي ، هو أنه يفترض أن البنك لا يحتفظ بسيولة غير الاحتياطي الالزامي

وهذا مخالف للواقع فالبنوك تحتفظ بإحتياطي زائد غير الاحتياطي الإلزامي لأن وجود سيولة عند البنوك لمواجهة السحوبات شيء ضروري ومهم في العمل المصرفي

وهذا مخالف للواقع فالبنوك تحتفظ بإحتياطي زائد غير الاحتياطي الإلزامي لأن وجود سيولة عند البنوك لمواجهة السحوبات شيء ضروري ومهم في العمل المصرفي

والسبب الرئيسي الذي يجعل البنوك تخفض الاحتياطي الاضافي أو ترفعه هو درجة تفضيل الجمهور إيداع نقودهم في البنوك

فإذا كان المجتمع يفضل إيداع النقود في البنوك بدرجة كبيرة ويقلل من سحوباته فهذا يشجع البنوك تخفض الاحتياطيات الاضافية

فإذا كان المجتمع يفضل إيداع النقود في البنوك بدرجة كبيرة ويقلل من سحوباته فهذا يشجع البنوك تخفض الاحتياطيات الاضافية

والعكس إذا كانت السحوبات كثيرة

فالبنوك تفضل ترفع الاحتياطيات الاضافية لتستطيع تلبية طلبات السحب

ونلاحظ أنه كلما زادت الاحتياطيات الاضافية انخفض مقدار الاقراض اي انخفض معدل توليد النقود من النقود ( المضاعف الائتماني )

والعكس اذا انخفضت الاحتياطيات الاضافية

فالبنوك تفضل ترفع الاحتياطيات الاضافية لتستطيع تلبية طلبات السحب

ونلاحظ أنه كلما زادت الاحتياطيات الاضافية انخفض مقدار الاقراض اي انخفض معدل توليد النقود من النقود ( المضاعف الائتماني )

والعكس اذا انخفضت الاحتياطيات الاضافية

ولقياس أثر الاحتياطيات الاضافية هناك مقياس لنسبة الاحتياطيات الإضافية إلى إجمالي الودائع تحت الطلب

وقانونه : كمية الاحتياطيات الاضافية تقسيم اجمالي الودائع تحت الطلب

وقانونه : كمية الاحتياطيات الاضافية تقسيم اجمالي الودائع تحت الطلب

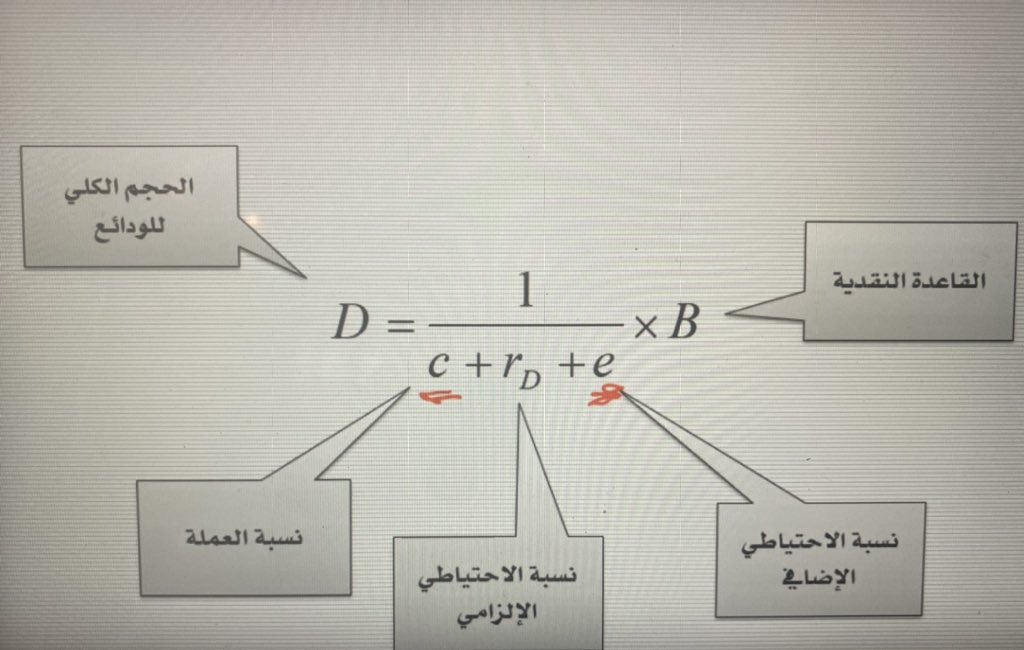

بناءاً على ما سبق فإن قدرة النظام البنكي على مضاعفة النقود يتأثر بعاملين آخرين غير نسبة الاحتياطي الالزامي وهما:

١- عندما يسحب الجمهور من حساباتهم المصرفية

٢- عندما تحتفظ المصارف باحتياطيات إضافية

ولنحصل على مضاعف ائتماني أكثر واقعية علينا أن نضيف هذين الأثرين على المعادلة

١- عندما يسحب الجمهور من حساباتهم المصرفية

٢- عندما تحتفظ المصارف باحتياطيات إضافية

ولنحصل على مضاعف ائتماني أكثر واقعية علينا أن نضيف هذين الأثرين على المعادلة

فقانون المضاعف الائتماني الاكثر واقعية هو : واحد على (نسبة تسرب العملة + نسبة الاحتياطي الالزامي + نسبة الاحتياطيات الاضافية الى اجمالي الودائع)

وهذا المضاعف مهم للبنوك المركزية التي تحاول أن تتحكم بكمية النقود في الاقتصاد لتدفعه في حالة الانكماش أو تكبح جماحه في حالة التضخم

ا.ه

وهذا المضاعف مهم للبنوك المركزية التي تحاول أن تتحكم بكمية النقود في الاقتصاد لتدفعه في حالة الانكماش أو تكبح جماحه في حالة التضخم

ا.ه

جاري تحميل الاقتراحات...