"لماذا يزداد الفقراء فقراً بينما يزداد الأثرياء ثراءً؟"

هذا واحد من الأسئلة الي محيرتني من مدة طويلة، الأسباب قد تكون كثيرة، لكن أعتقد بأن النظام المالي العالمي يلعب دور كبير في هذه الظاهرة

*أعتذر للزملاء المتخصصين راح أبسط الموضوع بشكل كبير حتى يفهم الشخص العادي

هذا واحد من الأسئلة الي محيرتني من مدة طويلة، الأسباب قد تكون كثيرة، لكن أعتقد بأن النظام المالي العالمي يلعب دور كبير في هذه الظاهرة

*أعتذر للزملاء المتخصصين راح أبسط الموضوع بشكل كبير حتى يفهم الشخص العادي

في أي دولة بالعالم هناك مصدرين رئيسيين مسؤولين عن ضخ المال في النظام و هما:

١- البنك المركزي

٢- البنوك الخاصة

البنك المركزي عنده القدرة في طباعة الأموال و ضخها في الاقتصاد بأكثر من طريقة سواء كانت عن طريق شراء الأصول الحكومية أو غيرها

١- البنك المركزي

٢- البنوك الخاصة

البنك المركزي عنده القدرة في طباعة الأموال و ضخها في الاقتصاد بأكثر من طريقة سواء كانت عن طريق شراء الأصول الحكومية أو غيرها

أما البنوك الخاصة فلديها القدرة لزيادة المعروض المالي عن طريق عمليات الاقراض التي يقوم بها

كيف؟

لنتخيل سيناريو وهمي للبساطة لكنه ينطبق بطريقة أوسع في الواقع :

تذهب إلى بنك خاص و تودع ١٠٠٠ دولار ، ثم يأتي شخص بعدك يطلب قرض بقيمة ٩٠٠ دولار

كيف؟

لنتخيل سيناريو وهمي للبساطة لكنه ينطبق بطريقة أوسع في الواقع :

تذهب إلى بنك خاص و تودع ١٠٠٠ دولار ، ثم يأتي شخص بعدك يطلب قرض بقيمة ٩٠٠ دولار

بعد الموافقة يقوم الموظف بإيداع المبلغ لهذا الشخص في حسابه،

فيأتي شخص آخر للبنك يطلب قرض بنفس القيمة، رغم أن البنك لا يملك سوى ١٠٠ دولار متبقية إلا أنه سيخلق ٩٠٠ دولار بظغطة زر و سيدخلها في حساب المقترض الجديد

فيأتي شخص آخر للبنك يطلب قرض بنفس القيمة، رغم أن البنك لا يملك سوى ١٠٠ دولار متبقية إلا أنه سيخلق ٩٠٠ دولار بظغطة زر و سيدخلها في حساب المقترض الجديد

هذا هو نظام الصيرفة الجزئية، البنك غير ملزوم بأن يملك ما يغطي جميع الحسابات لديه لكن فقط ملزوم أن يملك نسبة صغيرة (١٠٪)

بمعنى أن البنك يخلق أموال جديدة من العدم

هذا النظام ينتج عنه مشكلتين:

١- خلق ثقافة استهلاكية مرتكزة على الإقراض و الإقتراض

بمعنى أن البنك يخلق أموال جديدة من العدم

هذا النظام ينتج عنه مشكلتين:

١- خلق ثقافة استهلاكية مرتكزة على الإقراض و الإقتراض

بما أن القروض تساهم بشكل كبير في المعروض المالي بالدولة، أصبح الإقتراض جزء من ثقافة الشعوب حول العالم، و أصبحت البنوك تبدع في اختراع منتجات مالية تشجع الناس على الأقتراض (البطاقات الإئتمانية، قروض ميسرة إلخ...)

لذلك نرى معظم الناس تشتري أشياء تفوق قدرتها المالية لسهولة الأقتراض

لذلك نرى معظم الناس تشتري أشياء تفوق قدرتها المالية لسهولة الأقتراض

٢- دخول أصحاب الدخل المتواضع في متاهة ديون لا مخرج منها

عندما يريد البنك المركزي أن "يحفز" الإقتصاد يقوم بتخفيض نسبة الفائدة، تخفيض نسبة الفائدة تعني أن تكلفة الاقتراض تصبح أقل

انخفاض تكلفة الإقتراض يؤدي إلى زيادة في أعداد الناس التي ترغب بالإقتراض مما يزيد من المعروض المالي

عندما يريد البنك المركزي أن "يحفز" الإقتصاد يقوم بتخفيض نسبة الفائدة، تخفيض نسبة الفائدة تعني أن تكلفة الاقتراض تصبح أقل

انخفاض تكلفة الإقتراض يؤدي إلى زيادة في أعداد الناس التي ترغب بالإقتراض مما يزيد من المعروض المالي

العكس صحيح

عندما يشعر البنك المركزي بأن الأقتصاد أصبح "متضخم" يقوم برفع نسبة الفائدة، رفع نسبة الفائدة تعني تكلفة الأقتراض تصبح أعلى

ارتفاع تكلفة الإقتراض يؤدي إلى تراجع الناس عن الإقتراض، لكن في نفس الوقت هو يرفع تكلفة القروض المأخوذة أثناء انخفاض نسبة الفائدة.

عندما يشعر البنك المركزي بأن الأقتصاد أصبح "متضخم" يقوم برفع نسبة الفائدة، رفع نسبة الفائدة تعني تكلفة الأقتراض تصبح أعلى

ارتفاع تكلفة الإقتراض يؤدي إلى تراجع الناس عن الإقتراض، لكن في نفس الوقت هو يرفع تكلفة القروض المأخوذة أثناء انخفاض نسبة الفائدة.

إرتفاع تكلفة القرض بنسبة ٢٪ على أصحاب الدخل العالي ليست مشكلة، لكن هذه الزيادة لأصحاب الدخل المنخفض تشكل عبء ثقيل جداً

بالنسبة لشخص يعيش من راتب إلى راتب هي زيادة مدمرة! قد تتسبب في تخلفه عن الدفع، تخلف الشخص عن الدفع يعني انخفاض المعروض المالي و هذا هو الهدف من رفع نسبة الفائدة

بالنسبة لشخص يعيش من راتب إلى راتب هي زيادة مدمرة! قد تتسبب في تخلفه عن الدفع، تخلف الشخص عن الدفع يعني انخفاض المعروض المالي و هذا هو الهدف من رفع نسبة الفائدة

هذا النظام قد يكون جيد في حال كان معدل الأنتاج السنوي يزداد بشكل أسرع من نسبة عبء الديون

لكن طبعاً الجشع البشري يقف عائقاً أمام النظام

طوصل هذا النظام إلى مرحلة الإنكسار الكاملة عام ٢٠٠٨ بعد استغلال البنوك هذا النظام لصالحهم لمدة طويلة

و يبدو بأنه لا زلنا لم نتعلم الدرس

لكن طبعاً الجشع البشري يقف عائقاً أمام النظام

طوصل هذا النظام إلى مرحلة الإنكسار الكاملة عام ٢٠٠٨ بعد استغلال البنوك هذا النظام لصالحهم لمدة طويلة

و يبدو بأنه لا زلنا لم نتعلم الدرس

و عادة يتحجج مناصرون النظام بأنه هو السبب في وصول الاقتصاد لما هو عليه اليوم، و كلامهم صحيح فسوء النظام الاقتصادي اليوم هو نتيجة للسياسة المالية الفاشلة، و لو ظل المال مقرون بالذهب لربما كان الحال أفضل👇🏻

شكراً لعبدالله @AbdullahMoai على المصدر

wtfhappenedin1971.com

شكراً لعبدالله @AbdullahMoai على المصدر

wtfhappenedin1971.com

لا ندعي بأننا نمتلك الحلول جاهزة، الموضوع أعقد من ذلك بكثير

لكن النظام المالي الحالي يعاني من مشاكل كثيرة، و أثبت فشله في عدة مناسبات و يتم معالجته عن طريق إبر مخدرة بدلاً من معالجة جذر المشكلة

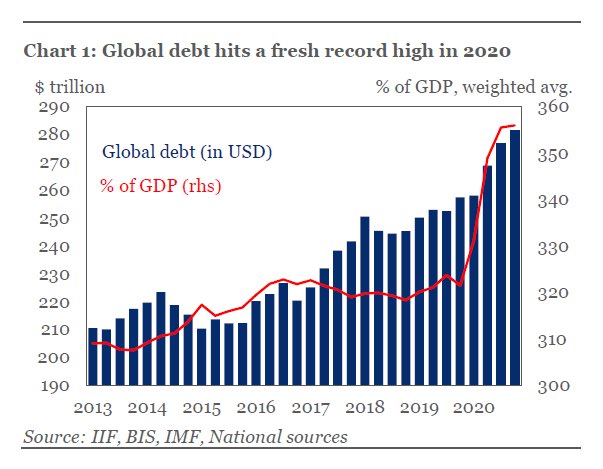

الدين العالمي يستمر في الوصول إلى قمم جديدة كل عام، فإلى متى سيصمد النظام؟

لكن النظام المالي الحالي يعاني من مشاكل كثيرة، و أثبت فشله في عدة مناسبات و يتم معالجته عن طريق إبر مخدرة بدلاً من معالجة جذر المشكلة

الدين العالمي يستمر في الوصول إلى قمم جديدة كل عام، فإلى متى سيصمد النظام؟

جاري تحميل الاقتراحات...