تحذير ⚠️: هذا الثريد سيبدو وكأنه إحدى الإعلانات المضللة للثراء السريع. ولكنه ليس كذلك.

سأتحدث عن طريقة للاستثمار (أقوم بها حالياً). ولو بدأت بها أول ما توظفت، بالمبلغ الذي أقتطعه شهرياً من راتبي للادّخار، لكنت ربحت أكثر من ٨٠٠ ألف ريال خلال ١٠ سنوات، بمعدل أرباح سنوية يفوق ١٤٪.

سأتحدث عن طريقة للاستثمار (أقوم بها حالياً). ولو بدأت بها أول ما توظفت، بالمبلغ الذي أقتطعه شهرياً من راتبي للادّخار، لكنت ربحت أكثر من ٨٠٠ ألف ريال خلال ١٠ سنوات، بمعدل أرباح سنوية يفوق ١٤٪.

للتوضيح ولمراعاة المصداقية في الطرح، هناك طرق أخرى قد تجني بها نفس الأرباح أو أكثر في غضون أشهر أو عدد سنوات أقل؛ ولكن في المقابل يكون ذلك بمخاطرة أعلى. فقد تخسر جزء كبير من أموالك خلال وقت قصير.

فالهدف هنا هو الاستثمار طويل المدى بأقل مخاطرة ممكنة وبعوائد شبه مضمونة.

فالهدف هنا هو الاستثمار طويل المدى بأقل مخاطرة ممكنة وبعوائد شبه مضمونة.

ومن الجدير بالذكر أن هذا الموضوع تعلمت عنه بتفصيل جيّد خلال آخر كورس أخذته لماجستير إدارة الإعمال بجامعة هونج كونج للعلوم والتقنية قبل سنتين.

بروفيسور المادة كان يحلف بهذه الطريقة للاستثمار 😂 ويقول، إذا ما بتسووها عشان نفسكم، سووها عشان مستقبل أولادكم.

بروفيسور المادة كان يحلف بهذه الطريقة للاستثمار 😂 ويقول، إذا ما بتسووها عشان نفسكم، سووها عشان مستقبل أولادكم.

الموضوع ببساطة هو الاستثمار في صناديق المؤشرات. وقررت أكتب عنه بعد ما عملت الاستفتاء أدناه.

سأحاول الإجابة عن الأسئلة التالية:

-ماهي مؤشرات السوق؟

-ماهي صناديق المؤشرات، وكيف تختلف عن صناديق الاستثمار التشاركية؟

-ماهي أفضل طرق الاستثمار في صناديق المؤشرات؟

-ماهي مؤشرات السوق؟

-ماهي صناديق المؤشرات، وكيف تختلف عن صناديق الاستثمار التشاركية؟

-ماهي أفضل طرق الاستثمار في صناديق المؤشرات؟

عادةً، لما نتكلم عن الاستثمار في سوق الأسهم، يتبادر إلى الذهن الاستثمار المباشر في الشركات المطروحة في السوق بشراء أسهم تمثّل حصص من تلك الشركات، والاستفادة من أرباحها، سواءً من ارتفاع سعر السهم مع مرور الوقت (وخيار بيعه)، أو من التوزيعات الدورية لشركات معينة.

هذا مع وضع خط تحت كلمة "استثمار"، فلا أقصد هنا المضاربة اليومية في السوق.

من البديهي أنه من غير الجيد وضع البيض كان في سلة واحدة بالاستثمار في شركة واحدة (مهما كان أداؤها فائقاً)، وتعريض الأموال المستثمرة للخطر لو انخفض أداء الشركة أو مرّ القطاع الذي تنتمي إليه بظروف صعبة.

من البديهي أنه من غير الجيد وضع البيض كان في سلة واحدة بالاستثمار في شركة واحدة (مهما كان أداؤها فائقاً)، وتعريض الأموال المستثمرة للخطر لو انخفض أداء الشركة أو مرّ القطاع الذي تنتمي إليه بظروف صعبة.

فيكمن التحدي هنا في تصميم محفظة استثمارية مكونة من شركات في قطاعات مختلفة بحيث يكون الاستثمار منوّعاً إلى حدّ ما وذلك يقلل المخاطرة بنسبة عالية.

وهناك معادلات رياضية إحصائية تساعد في اختيار الشركات المناسبة للاستثمار فيها بحيث تأخذ في عين الاعتبار مدى الترابط في أداء الشركات.

وهناك معادلات رياضية إحصائية تساعد في اختيار الشركات المناسبة للاستثمار فيها بحيث تأخذ في عين الاعتبار مدى الترابط في أداء الشركات.

وبما أن أغلبنا مو متفرغين لأخذ كورسات أكاديمية في الاستثمار وتحليل البيانات وتطبيقها على استثمارنا الشخصي، هناك شركات ومؤسسات متخصصة في ذلك، تتيح لك فرصة المشاركة في صناديق استثمارية تشاركيّة (mutual funds).

هذه الصناديق يديرها أشخاص هدفهم تصميم محافظ وتعظيم عوائدها.

هذه الصناديق يديرها أشخاص هدفهم تصميم محافظ وتعظيم عوائدها.

هذه الصناديق تدار بشكل "نشط"، أي أن مدير الصندوق يصمم المحفظة، ويراجع مكوناتها ويغيرها باستمرار حسب تحليله لأداء الشركات والسوق.

السؤال اللي يطرح نفسه: ليش ما خليت الثريد عن الاستثمار في الصناديق التشاركية بدلاً من صناديق المؤشرات؟

خلي السؤال في بالك؛ برجع له بعد شوي.

السؤال اللي يطرح نفسه: ليش ما خليت الثريد عن الاستثمار في الصناديق التشاركية بدلاً من صناديق المؤشرات؟

خلي السؤال في بالك؛ برجع له بعد شوي.

الحين بتكلم عن مؤشر السوق لأن له علاقة مباشرة بالموضوع.

مؤشر السوق (market index) هو عبارة عن رقم مصمّم ليقيس أداء سوق الأسهم أو جزء منه أو أحد القطاعات فيه. المؤشر عادة يمثّل المتوسّط الحسابي لأداء الشركات (بأوزان تتناسب مع قيمة الشركات السوقية).

مؤشر السوق (market index) هو عبارة عن رقم مصمّم ليقيس أداء سوق الأسهم أو جزء منه أو أحد القطاعات فيه. المؤشر عادة يمثّل المتوسّط الحسابي لأداء الشركات (بأوزان تتناسب مع قيمة الشركات السوقية).

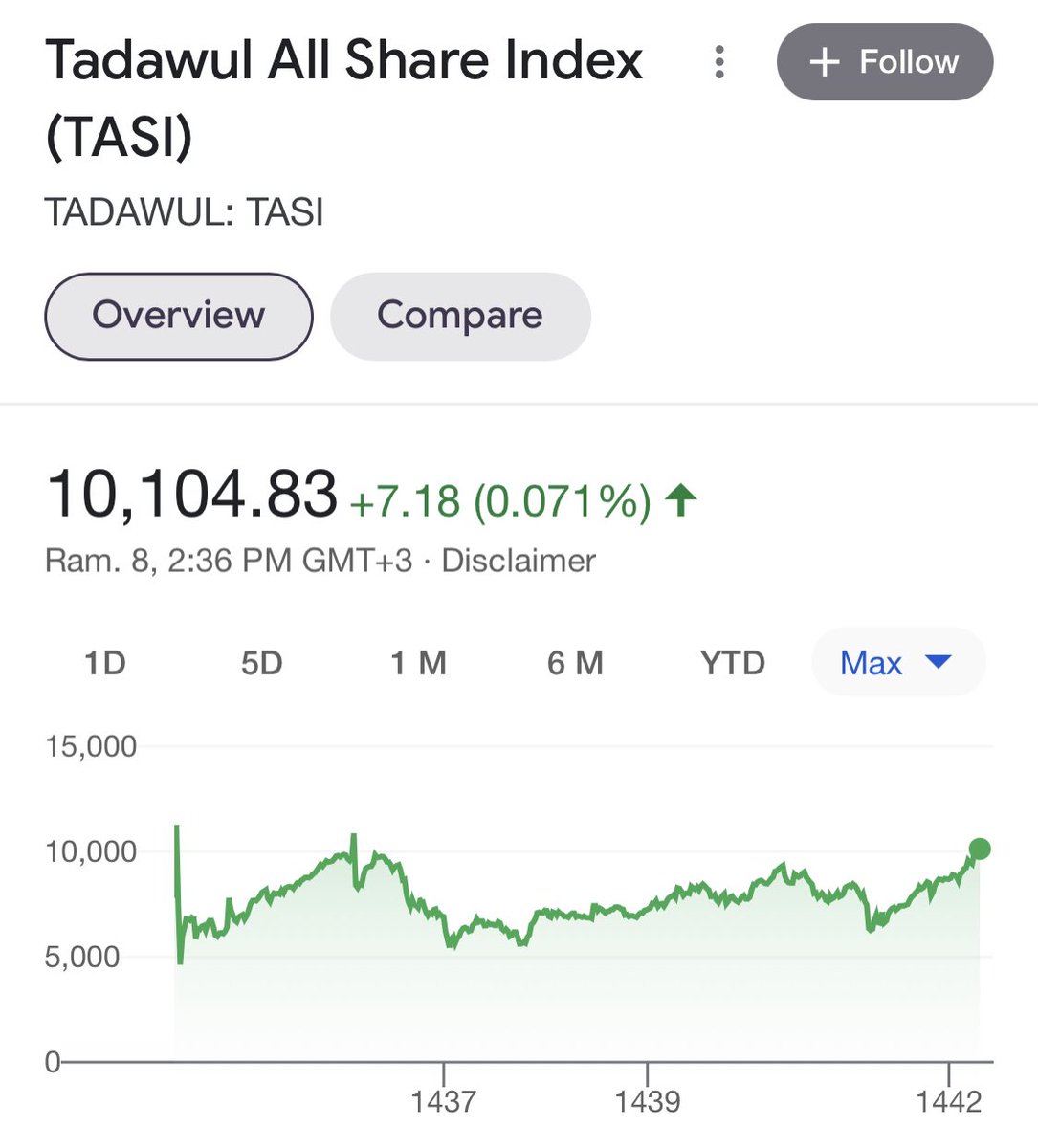

على سبيل المثال، مؤشر TASI يقيس أداء السوق السعودي (Tadawul All Share Index).

والصورة أدناه تبيّن أن أداء السوق كان متذبذباً في السبع سنوات الماضية.

والصورة أدناه تبيّن أن أداء السوق كان متذبذباً في السبع سنوات الماضية.

مثال آخر: مؤشر S&P500 يقيس أداء أكبر ٥٠٠ شركة في أسواق الأسهم الأمريكية.

مثال آخر: مؤشر Dow Jones يقيس أداء أكبر ٣٠ شركة في الأسواق الأمريكية.

طيب، مؤشرات السوق ويش موقعها من الإعراب؟

في بعض المؤشرات الرئيسية، مجموعة الشركات التي يعتمد عليها المؤشر في قياس أداء السوق تعتبر تشكيلة جيدة ومتنوعة لتكوين محفظة استثمارية.

يعني مثلاً، مؤشر S&P500 أداءه ممتاز على المدى الطويل.

في بعض المؤشرات الرئيسية، مجموعة الشركات التي يعتمد عليها المؤشر في قياس أداء السوق تعتبر تشكيلة جيدة ومتنوعة لتكوين محفظة استثمارية.

يعني مثلاً، مؤشر S&P500 أداءه ممتاز على المدى الطويل.

فالمستثمر في سوق الأسهم ممكن يحب يشتري حصص في جميع الشركات الممثّلة للمؤشر، بحيث يكون أداء محفظته مقارب لأداء المؤشر.

المشكلة هنا تكمن في صعوبة تصميم محفظة شخصية تحاكي المؤشر، لأن "وزنية" حصة كل شركة من المؤشر تختلف. ومحصلة الأمر أنك ستحتاج إلى مبلغ ضخم جدّاً لتصمم محفظة مماثلة.

المشكلة هنا تكمن في صعوبة تصميم محفظة شخصية تحاكي المؤشر، لأن "وزنية" حصة كل شركة من المؤشر تختلف. ومحصلة الأمر أنك ستحتاج إلى مبلغ ضخم جدّاً لتصمم محفظة مماثلة.

كذلك، أسهم بعض الشركات الموجودة في المؤشر مرتفعة السعر جدّاً (مثل سهم شركة Berkshire Hathaway) التي تبلغ قيمة سهمها ٤٠٥,٢٥٠ دولار (اليوم). فسيتطلب الموضوع شراء نسبة من السهم مماثلة لنسبة الشركة من المؤشر، عن طريق وسيط.

وذلك سيضع عليك تكاليف إضافية أنت في غنى عنها.

وذلك سيضع عليك تكاليف إضافية أنت في غنى عنها.

أتمنى أنكم لسا متابعين الموضوع 😂 هنا تأتي أهم نقطة في الثريد، وهي "صناديق المؤشرات".

صناديق المؤشرات تغنيك عن الخطوة المستحيلة (تصميم محفظة محاكية لمؤشر السوق).

صناديق المؤشرات هي عبارة عن شي موجود في سوق الأسهم، أداءه مماثل لأداء المؤشر اللي ترغب في الاستثمار فيه.

صناديق المؤشرات تغنيك عن الخطوة المستحيلة (تصميم محفظة محاكية لمؤشر السوق).

صناديق المؤشرات هي عبارة عن شي موجود في سوق الأسهم، أداءه مماثل لأداء المؤشر اللي ترغب في الاستثمار فيه.

هذا الشي يمكنك تداوله في السوق كأسهم الشركات الأخرى، ويعتبر Exchange Traded Fund (ETF).

وهناك الآلاف من الETFs المختلفة التي يمكنك استكشاف أداءها والاستثمار فيها او أحببت.

فمثلاً، لو أحببت الاستثمار في مؤشر S&P500 بشراء حصة في صندوق المؤشر الذي تديره شركة Vanguard، يمكنك=

وهناك الآلاف من الETFs المختلفة التي يمكنك استكشاف أداءها والاستثمار فيها او أحببت.

فمثلاً، لو أحببت الاستثمار في مؤشر S&P500 بشراء حصة في صندوق المؤشر الذي تديره شركة Vanguard، يمكنك=

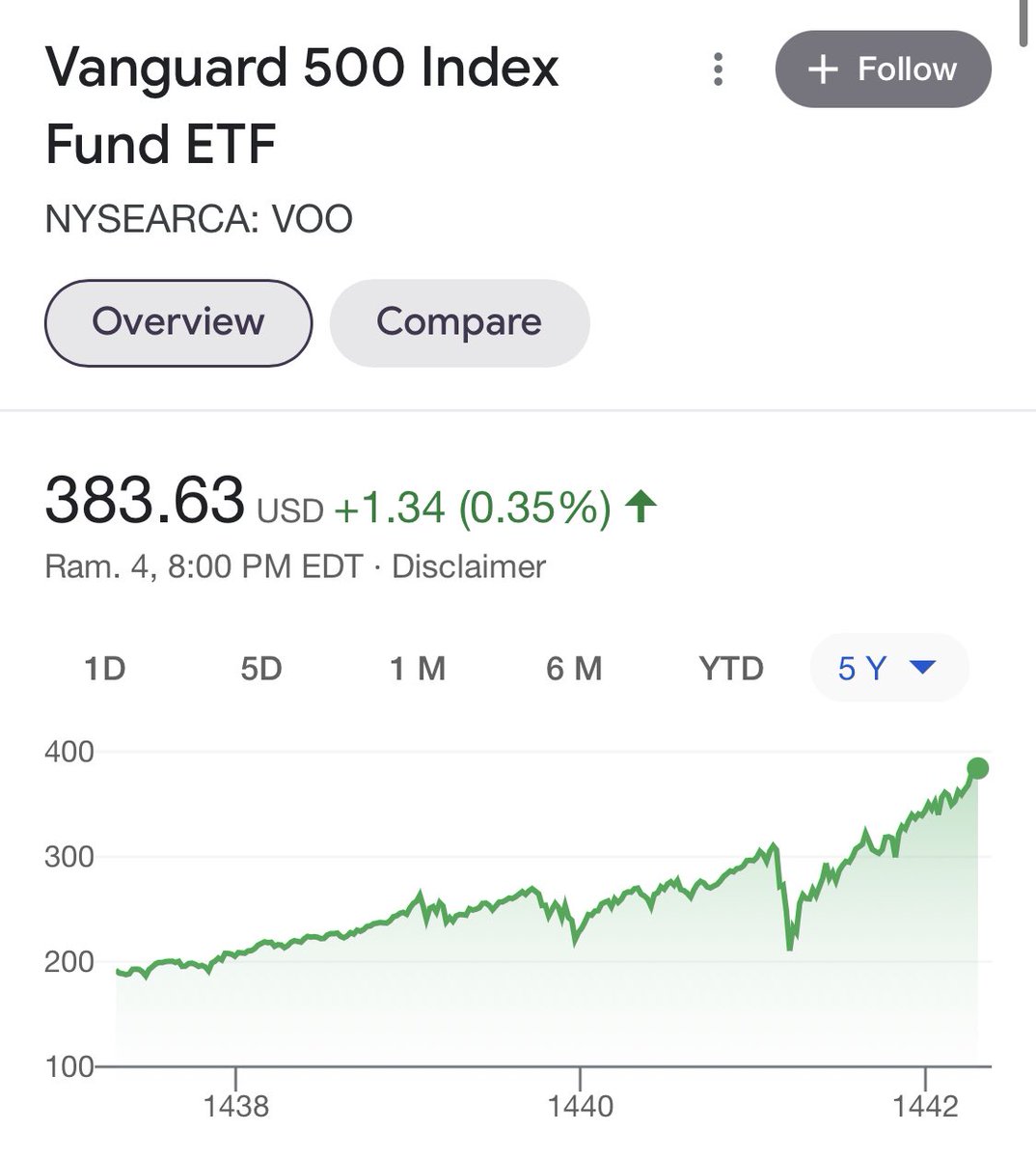

=شراء "سهم" VOO في السوق الأمريكي.

وبمقارنة أداء VOO مع أداء مؤشر S&P500 أدناه، ترى أن أداءهما متماثل.

وبمقارنة أداء VOO مع أداء مؤشر S&P500 أدناه، ترى أن أداءهما متماثل.

مثال آخر: هناك أيضاً ETF لشركات التقنية ورمزه QQQ. وأداءه بشكل عام كان أفضل من مؤشر السوق في السنوات الماضية (QQQ هو الخط الأزرق).

ملاحظة: الاستثمار في QQQ يقلل تنوّع المحفظة بشكل عام.

ملاحظة: الاستثمار في QQQ يقلل تنوّع المحفظة بشكل عام.

ملاحظة: كل صناديق المؤشرات عبارة عن ETFs ولكن ليست كل الETFs عبارة عن صناديق مؤشرات.

مثلاً، VOO صندوق لمؤشر S&P500. ولكن QQQ عبارة عن صندوق لا يتبع مؤشر معين (هو فقط مكون من أكبر شركات التقنية والابتكار).

مثلاً، VOO صندوق لمؤشر S&P500. ولكن QQQ عبارة عن صندوق لا يتبع مؤشر معين (هو فقط مكون من أكبر شركات التقنية والابتكار).

الهدف من هذا الثريد هو الحديث عن الاستثمار في صناديق بعض المؤشرات فقط، وليس أي ETF. ولكن بإمكانك استكشاف الخيارات الأخرى وتحليل أدائها وتجربتها.

السؤال اللي يطرح نفسه الآن: إذا كانت هناك صناديق تشاركيّة (mutual funds) يديرها خبراء في الاستثمار ويعيدون تشكيلها حسب تحليلهم للسوق=

السؤال اللي يطرح نفسه الآن: إذا كانت هناك صناديق تشاركيّة (mutual funds) يديرها خبراء في الاستثمار ويعيدون تشكيلها حسب تحليلهم للسوق=

=فلماذا لا نستثمر فيها بدلاً من الاستثمار في صناديق المؤشرات التي يكون الاستثمار فيها غير نشط (passive investment)؟

أليس من البديهي أن عوائد صناديق الاستثمار التشاركية يجب أن تكون أفضل من صناديق المؤشرات؟

الإجابة على هذا السؤال ربما تكون صادمة للبعض!

أليس من البديهي أن عوائد صناديق الاستثمار التشاركية يجب أن تكون أفضل من صناديق المؤشرات؟

الإجابة على هذا السؤال ربما تكون صادمة للبعض!

على المدى الطويل (١٠ سنوات+) وبالنظر إلى تاريخ السوق الأمريكي، كان أداء مؤشر S&P500 دائماً أفضل من أداء الصناديق الاستثمارية التشاركية!

الشيء الصادم أكثر أن تكلفة الاستثمار في صناديق المؤشرات أقل بكثير من الصناديق التشاركية.

يعني تدفع عمولة أكبر بكثير وتحصل على أرباح أقل!

الشيء الصادم أكثر أن تكلفة الاستثمار في صناديق المؤشرات أقل بكثير من الصناديق التشاركية.

يعني تدفع عمولة أكبر بكثير وتحصل على أرباح أقل!

مقارنة سريعة:

نسبة تكاليف الاستثمار في الصناديق التشاركية تتراوح ما بين ٠,٥ إلى ٠,٧٥٪. أي أن هذه النسبة من أموالك المستثمرة ستذهب كمصاريف إدارة.

بينما نسبة تكاليف VOO تساوي ٠,٠٣٪ وهي نسبة ضئيلة بالمقارنة (أقل ب١٦ مرة على الأقل).

نسبة تكاليف الاستثمار في الصناديق التشاركية تتراوح ما بين ٠,٥ إلى ٠,٧٥٪. أي أن هذه النسبة من أموالك المستثمرة ستذهب كمصاريف إدارة.

بينما نسبة تكاليف VOO تساوي ٠,٠٣٪ وهي نسبة ضئيلة بالمقارنة (أقل ب١٦ مرة على الأقل).

ملاحظة: حسب اطّلاعي البسيط، هناك أسواق أخرى غير الأمريكية (كالأسواق النامية)، تتفوق فيها بعض الصناديق التشاركية على مؤشرات الأسواق، لأسباب متعلقة بعدم توفّر معلومات السوق للجميع بشكل متساوي (أي أن هناك معلومات من الداخل تعطي ميزة لبعض الصناديق).

أزيدكم من الشعر بيت، في سنة ٢٠٠٨ قام المستثمر الشهير وارن بافيت بتحدي جميع شركات الصناديق الاستثمارية. كان مضمون التحدي أن الصندوق اللي يقدر يتفوق على أداء موشر S&P500 خلال ١٠ سنوات، له مليون دولار.

إحدى الشركات (Protege Partners) قبلت التحدي. وبعد مرور ٧ سنوات اعترفوا بالهزيمة!

إحدى الشركات (Protege Partners) قبلت التحدي. وبعد مرور ٧ سنوات اعترفوا بالهزيمة!

وهذا هو الشي الغريب وغير البديهي في الموضوع. كيف أن استثمار رخيص وغير نشط (passive investment) يتفوق في الأداء على صندوق مصمم بعناية على المدى الطويل.

عموماً، في بقية الثريد راح أذكر بعض المعلومات المتفرقة اللي دوّنتها عندي من الكورس وغيره لعلها تكون مفيدة للبعض.

عموماً، في بقية الثريد راح أذكر بعض المعلومات المتفرقة اللي دوّنتها عندي من الكورس وغيره لعلها تكون مفيدة للبعض.

س) ما المنصات التي يمكن الاستثمار عن طريقها؟

هناك منصات كثيرة. شخصياً حاولت التسجيل في Ameritade و Vanguard سابقاً ولكن واجهت بعض المشاكل.

حالياً أتعامل مع "دراية جلوبال". للتسجيل فيها، يلزم الاشتراك في "دراية" أولاً ثم فتح حساب في "دراية جلوبال".

هناك منصات كثيرة. شخصياً حاولت التسجيل في Ameritade و Vanguard سابقاً ولكن واجهت بعض المشاكل.

حالياً أتعامل مع "دراية جلوبال". للتسجيل فيها، يلزم الاشتراك في "دراية" أولاً ثم فتح حساب في "دراية جلوبال".

س) أين يمكن القراءة أكثر عن الموضوع؟

الانترنت مليء بالمحتوى عن الاستثمار في المؤشرات. ولكن الكثير لم يسمع بالموضوع بعد لأنه بطيء ومملّ مقارنة بالعملات الرقمية والفوركس وغيرها 😂

يمكن البحث في يوتيوب عن index fund investment. وهناك كتاب مشهور بعنوان the intelligent investor.

الانترنت مليء بالمحتوى عن الاستثمار في المؤشرات. ولكن الكثير لم يسمع بالموضوع بعد لأنه بطيء ومملّ مقارنة بالعملات الرقمية والفوركس وغيرها 😂

يمكن البحث في يوتيوب عن index fund investment. وهناك كتاب مشهور بعنوان the intelligent investor.

س) هل من الأفضل استثمار مبلغ واحد دفعة واحدة، أم تقسيم المبلغ واستثماره شهريّاً؟

الأفضل تقسيم المبلغ لأنه يقلل معدل تكلفة السهم في النهاية (DCA = dollar cost averaging). والأفضل تخصيص مبلغ شهري ثابت لاستثماره بغض النظر عن الأداء اللحظي للسوق.

الأفضل تقسيم المبلغ لأنه يقلل معدل تكلفة السهم في النهاية (DCA = dollar cost averaging). والأفضل تخصيص مبلغ شهري ثابت لاستثماره بغض النظر عن الأداء اللحظي للسوق.

س) في الظروف السلبية الاستثنائية للسوق (مثل فترة كوڤيد-١٩)، هل ينصح بسحب الأموال من صندوق المؤشر والانتظار حتى يبدأ السوق بالانتعاش؟

لا، يُنصح بالاستمرار في استثمار نفس المبلغ بافتراض أن السوق سينتعش على المدى الطويل. وذلك سيحقق DCA.

لا، يُنصح بالاستمرار في استثمار نفس المبلغ بافتراض أن السوق سينتعش على المدى الطويل. وذلك سيحقق DCA.

س) قد يكون هناك أكثر من صندوق يتبع نفس المؤشر. على سبيل المثال: SPY, IVV, VOO, SPLG, SPDN, AZAO, AZBO كلها تتبع مؤشر S&P500. فهل هناك فرق في الاستثمار في كلّ منها؟

نعم. بافتراض أن أداءها متقارب، كلّ منها له عمولة مختلفة ستؤثر على عوائد استثمارك. وفيما يلي أذكر عمولة هذه الأمثلة.

نعم. بافتراض أن أداءها متقارب، كلّ منها له عمولة مختلفة ستؤثر على عوائد استثمارك. وفيما يلي أذكر عمولة هذه الأمثلة.

عمولة الصناديق في المثال السابق:

SPY: 0.095%

IVV: 0.03%

VOO: 0.03%

SPLG: 0.03%

SPDN: 0.5%

AZAO: 0.74%

AZBO: 0.74%

بالمختصر، هناك فرق شاسع جدّاً بين عمولة كل صندوق. عمولة AZBO أكثر من VOO ب٢٥ مرة! فينبغي التنبه لذلك.

SPY: 0.095%

IVV: 0.03%

VOO: 0.03%

SPLG: 0.03%

SPDN: 0.5%

AZAO: 0.74%

AZBO: 0.74%

بالمختصر، هناك فرق شاسع جدّاً بين عمولة كل صندوق. عمولة AZBO أكثر من VOO ب٢٥ مرة! فينبغي التنبه لذلك.

ملاحظة: بالنسبة لعمولة الاستثمار، يمكنك البحث عن expense ratio لكل صندوق قبل الاستثمار فيه.

ملاحظة: من الجيد التنويع الجغرافي للاستثمارات في صناديق المؤشرات، بحيث تقلل المخاطرة أكثر. للاطّلاع أكثر، يمكنك البحث عن lazy man portfolio (محفظة الرجل الكسول)، وستجد الكثير من الأمثلة المقترحة لتصميم المحفظة بحيث تكون متنوعة جغرافياً.

على سبيل المثال، هناك محفظة متنوعة مقترحة كالتالي:

٤٠٪ من الاستثمارات في السوق الأمريكي (مؤشر S&P500)

٣٠٪ من الاستثمارات في أوروبا وأستراليا والشرق الأقصى (مؤشر EAFE)

٣٠٪ من الاستثمارات في الأسواق الناشئة (مؤشر EEM)

يبقى على كل مستثمر أن يتحقق من مستوى المخاطرة قبل أن يقرر.

٤٠٪ من الاستثمارات في السوق الأمريكي (مؤشر S&P500)

٣٠٪ من الاستثمارات في أوروبا وأستراليا والشرق الأقصى (مؤشر EAFE)

٣٠٪ من الاستثمارات في الأسواق الناشئة (مؤشر EEM)

يبقى على كل مستثمر أن يتحقق من مستوى المخاطرة قبل أن يقرر.

أخيراً وليس آخراً، هناك حاسبات تمكّنك من تصور العوائد المتوقعة للاستثمار في صناديق المؤشرات (بالاعتماد على تاريخها وبياناتها الحقيقية).

فيمكنك محاكاة الاستثمار باختيار سنة البدء والمبلغ الابتدائي والمبلغ الشهري لترى نتيجة استثمارك (الأرباح النهائية ونسبة الأرباح السنوية).

فيمكنك محاكاة الاستثمار باختيار سنة البدء والمبلغ الابتدائي والمبلغ الشهري لترى نتيجة استثمارك (الأرباح النهائية ونسبة الأرباح السنوية).

يمكنك البحث عن index fund investment calculator وتجربة المحاكاة بمبالغ مختلفة.

أكتفي بهذا القدر وأتمنى أن الثريد كان مفيد 🙏🏽 أتمنى كل التوفيق للجميع.

أوكي على ما يبدو ما اكتفيت بهذا القدر 😂 أحد الأصدقاء أخبرني بمعلومة مهمة وأحببت ذكرها.

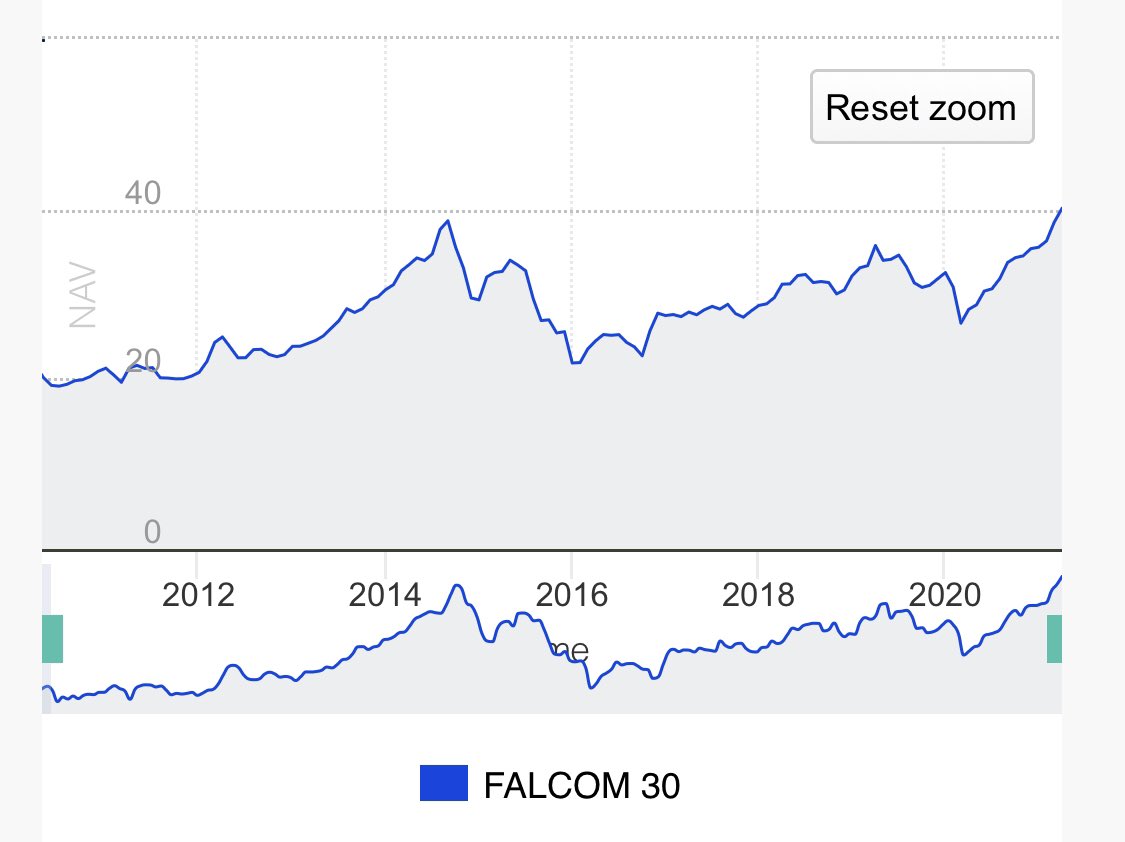

بالنسبة لمن سألوا عن توفر صندوق للمؤشر السعودي، هناك صندوق فالكم ٣٠، ويمكن شراء حصص منه عبر تداول (رمزه 9400). وأداءه متشابه مع مؤشر السوق السعودي TASI كما توضح الصورة.

بالنسبة لمن سألوا عن توفر صندوق للمؤشر السعودي، هناك صندوق فالكم ٣٠، ويمكن شراء حصص منه عبر تداول (رمزه 9400). وأداءه متشابه مع مؤشر السوق السعودي TASI كما توضح الصورة.

لكن أعتقد أن نسبة المخاطرة فيه عالية لتذبذب السوق خلال السنوات الماضية (ربما يتغير هذا الأمر في المستقبل 🤞🏾).

ومن الجدير بالذكر أن تكلفة الاستثمار فيه تساوي 0.5% وهي عالية نسبياً.

ومن الجدير بالذكر أن تكلفة الاستثمار فيه تساوي 0.5% وهي عالية نسبياً.

خلني أضيف هذي التغريدة ضمن الثريد؛ أعجبتني 👍🏽

جاري تحميل الاقتراحات...