[سلسلة قصيرة]

خبر اليوم هو إصدار #سندات_سيادية سعودية بعائد سلبي. بشكل مبسط أي أن السعودية تقترض 100 يورو وتعيدها 99.94 يورو بعد سنة على اعتبار أن الهامش على السند هو سالب 0.06% وهو العائد المعلن على أدوات الدين السعودي المصدرة باليورو لمدة 3 سنوات ..

هل هذا جيد؟ نعم.

1/11

خبر اليوم هو إصدار #سندات_سيادية سعودية بعائد سلبي. بشكل مبسط أي أن السعودية تقترض 100 يورو وتعيدها 99.94 يورو بعد سنة على اعتبار أن الهامش على السند هو سالب 0.06% وهو العائد المعلن على أدوات الدين السعودي المصدرة باليورو لمدة 3 سنوات ..

هل هذا جيد؟ نعم.

1/11

وهذا يعكس ثقة في #الاقتصاد_السعودي.

طيب هل هناك أي مخاطرة؟ الجواب نعم ولكن منخفضة.. وقبل الاستطراد يجب أن ندرك أن أي قرار اقتصادي لا يخلو من مخاطرة وقد تزيد أو تنقص.

2/11

طيب هل هناك أي مخاطرة؟ الجواب نعم ولكن منخفضة.. وقبل الاستطراد يجب أن ندرك أن أي قرار اقتصادي لا يخلو من مخاطرة وقد تزيد أو تنقص.

2/11

أحد هذه إذا ارتفع اليورو أمام الدولار والعملات الأخرى فهذا يعني ارتفاع ما سيتم تسديد مقوماً بالريال السعودي على افتراض ثبات سياسة ساما المتعلقة بسعر الريال أمام الدولار.

3/11

3/11

وهذا يجرنا لسؤال آخر:

هذه السندات باليورو... هل يمكن إصدار سندات بالدولار بعائد سلبي؟

الجواب لا. لماذا؟ لأن السوق ما يسمح ..

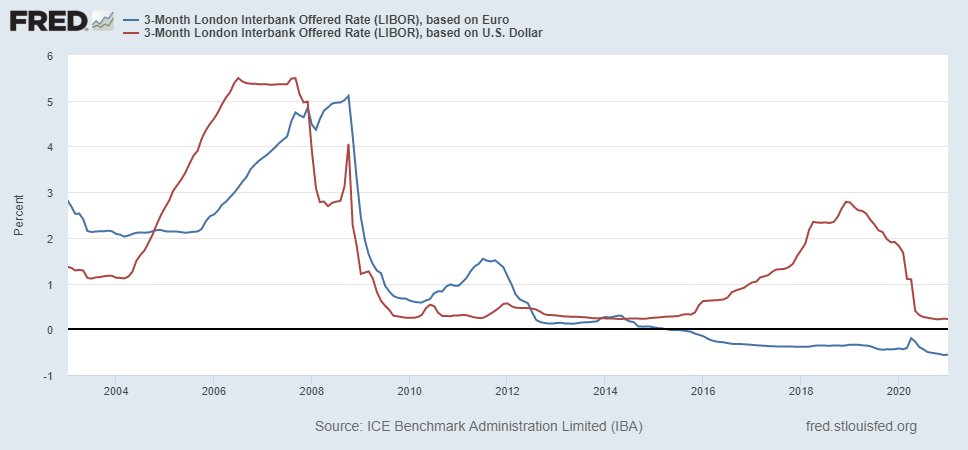

الرسم التالي يوضح سعر الفائدة (السعر المرجعي للبنوك، الليبور) على الدولار واليورو في الأسواق الدولية.

4/11

هذه السندات باليورو... هل يمكن إصدار سندات بالدولار بعائد سلبي؟

الجواب لا. لماذا؟ لأن السوق ما يسمح ..

الرسم التالي يوضح سعر الفائدة (السعر المرجعي للبنوك، الليبور) على الدولار واليورو في الأسواق الدولية.

4/11

في الرسم لاحظ أن الفائدة باليورو (بالأزرق) تحت الصفر منذ أن بدأ البنك المركزي الأوروبي سياسات التيسير الكمي في 2012.

ملاحظة أخرى نلاحظها من الرسم ..

5/11

ملاحظة أخرى نلاحظها من الرسم ..

5/11

معدل #الليبور باليورو هو سالب 0.55 بينما العائد على السندات المصدرة هو سالب 0.06 فهو عائد أعلى من معدل الليبور.. هذا الفرق البسيط يعكس بعض العلاوات التي يفرضها السوق، كعلاوة الزمن وعلاوة المخاطرة، إذ أن الليبور هو سعر فائدة 3 أشهر بينما السندات المصدرة تتراوح بين 3-9 سنوات

6/11

6/11

طيب ليش الناس تشتري سندات بالسالب بينما أحسن لهم يحتفون بالكاش؟

سؤال منطقي وصحيح.

الجواب:

بشكل عام، غالباً الأفراد لن يشتروا سندات بالسالب، وسيشتريها المستثمرون المؤسسييون (مثل المؤسسات المالية وصناديق التحوط والتقاعد) لأسباب.

يتبع

7/11

سؤال منطقي وصحيح.

الجواب:

بشكل عام، غالباً الأفراد لن يشتروا سندات بالسالب، وسيشتريها المستثمرون المؤسسييون (مثل المؤسسات المالية وصناديق التحوط والتقاعد) لأسباب.

يتبع

7/11

منها 1- أسباب تنظيمية تفرض قيود على معدل الكاش ومعدل الاستثمارات الآمنة في السندات ولأن الخيارات محدودة فيلجؤون لأفضل البدائل المتاحة.

2- لو احتفظت هذه المؤسسات المالية والبنوك بالكاش، فستودعه لدى #البنك_المركزي_الأوروبي.. وهذا له تكلفة...

يتبع

8/11

2- لو احتفظت هذه المؤسسات المالية والبنوك بالكاش، فستودعه لدى #البنك_المركزي_الأوروبي.. وهذا له تكلفة...

يتبع

8/11

البنك المركزي الأوروبي بدلا من أن يدفع فائدة على الودائع، سيفرض رسوم عليها .. أي أن الكاش الذي تودعه هذه المؤسسات في البنك يتناقص، وتكون السندات السالبة بديلاً أفضل لأن معدل التناقص في أصول هذه البنوك عند شراء #السندات يكون أقل من الاحتفاظ بالكاش في البنك المركزي.

9/11

9/11

هناك أسباب أخرى مرتبطة بمنحنى العائد، وكذلك بالمضاربة. أيضا أسباب مرتبطة بتوقعات النمو المستقبلي، والأمل بقيام البنك المركزي بإعادة شراء السند قبل حلول موعد سداده لأسباب مرتبطة بالسياسة النقدية.

10/11

10/11

بالمجمل ... الخبر يعكس ثقة بالاقتصاد السعودي، وقرار يبدو جيدًا من وزارة المالية بالاقتراض الخارجي في ظل بتكلفة منخفضة بدلًا من سحب السيولة المحلية ومزاحمة القطاع الخاص والأفراد على الائتمان المصرفي المحلي ...

أسأل الله التوفيق للجميع، وشكرًا لوقتكم ..

11/11

أسأل الله التوفيق للجميع، وشكرًا لوقتكم ..

11/11

@rattibha رتبها وشكرًا ..

خطأ مطبعي .. 2015 وليس 2012

جاري تحميل الاقتراحات...