الزكاة حكم تكليفي له شروط منها الاسلام، والنية بتعيين المكلف الفرد؛ وبالتالي فلا نصوص شرعية توجب الزكاة على الشخصية الاعتبارية/ القانونية

فإذا كانت المنشأة لا تستقل عن مالكها أو ملاكها فتجب عليهم لأن الشخصية المعنوية لا استقلال لها؛وبالتالي متى استقلت عن ذمة الملاك فلا زكاة عليها

فإذا كانت المنشأة لا تستقل عن مالكها أو ملاكها فتجب عليهم لأن الشخصية المعنوية لا استقلال لها؛وبالتالي متى استقلت عن ذمة الملاك فلا زكاة عليها

المنشآت الاعتبارية كالشركات التي لها شخصية قانونية مستقلة عن ذمة الملاك لا تتعبد بإخراج الزكاة ولا تثاب شرعا على ذلك، وإنما تلتزم بضريبة دخل وهو ما يناسب طبيعة إخراجها من صافي الربح، بخلاف الزكاة التي تحتسب فيها الأصول، لتحفيز الفرد على الاستثمار بدلا من الكنز.

لم تتعرف تطبيقات الفقه الإسلامي على "الشخصية المعنوية" من حيث استقلال الذمة عن الملاك إلا في صور محددة (بيت المال/الوقف الخيري) وكلاهما لا زكاة فيهما لعدم الملك التام.

شركات الفقه الاسلامي شركات أشخاص وليست أموال فذمتها ذمة ملاكها بخلاف شركات الأموال.

شركات الفقه الاسلامي شركات أشخاص وليست أموال فذمتها ذمة ملاكها بخلاف شركات الأموال.

تفرض الهيئة العامة للزكاة والدخل ضريبة شركات على حصص الشركاء غيرالسعوديين بغض النظر عن الديانة

💡وهنا تبرز الحاجة لمراجعة احتساب الزكاة على الشخصيات المعنوية ذات الذمم المستقلة عن الملاك بحيث تجب على الملاك عبادة،ولاتلزم الشركات إلا بضريبة محددة من صافي الدخل

@gazt_ksa

@Gazt_Care

💡وهنا تبرز الحاجة لمراجعة احتساب الزكاة على الشخصيات المعنوية ذات الذمم المستقلة عن الملاك بحيث تجب على الملاك عبادة،ولاتلزم الشركات إلا بضريبة محددة من صافي الدخل

@gazt_ksa

@Gazt_Care

مع انتشار الضرائب اختلف الفقهاء في احتساب الضريبة من الزكاة على قولين

➖الأول جواز احتساب الضريبة من الزكاة، وهو رواية عن أحمد وقول لابن تيمية واختاره النووي فيما يأخذه السلطان على أنه بدل من الزكاة

➖الثاني عدم جواز احتساب الضريبة من الزكاة، وهو قول جمهور أهل العلم، والمعاصرين

➖الأول جواز احتساب الضريبة من الزكاة، وهو رواية عن أحمد وقول لابن تيمية واختاره النووي فيما يأخذه السلطان على أنه بدل من الزكاة

➖الثاني عدم جواز احتساب الضريبة من الزكاة، وهو قول جمهور أهل العلم، والمعاصرين

قاس المعاصرون "العبد" على شركات الأموال بجامع "استقلال الذمة" عن المالك وتكوين الشخصية الاعتبارية.

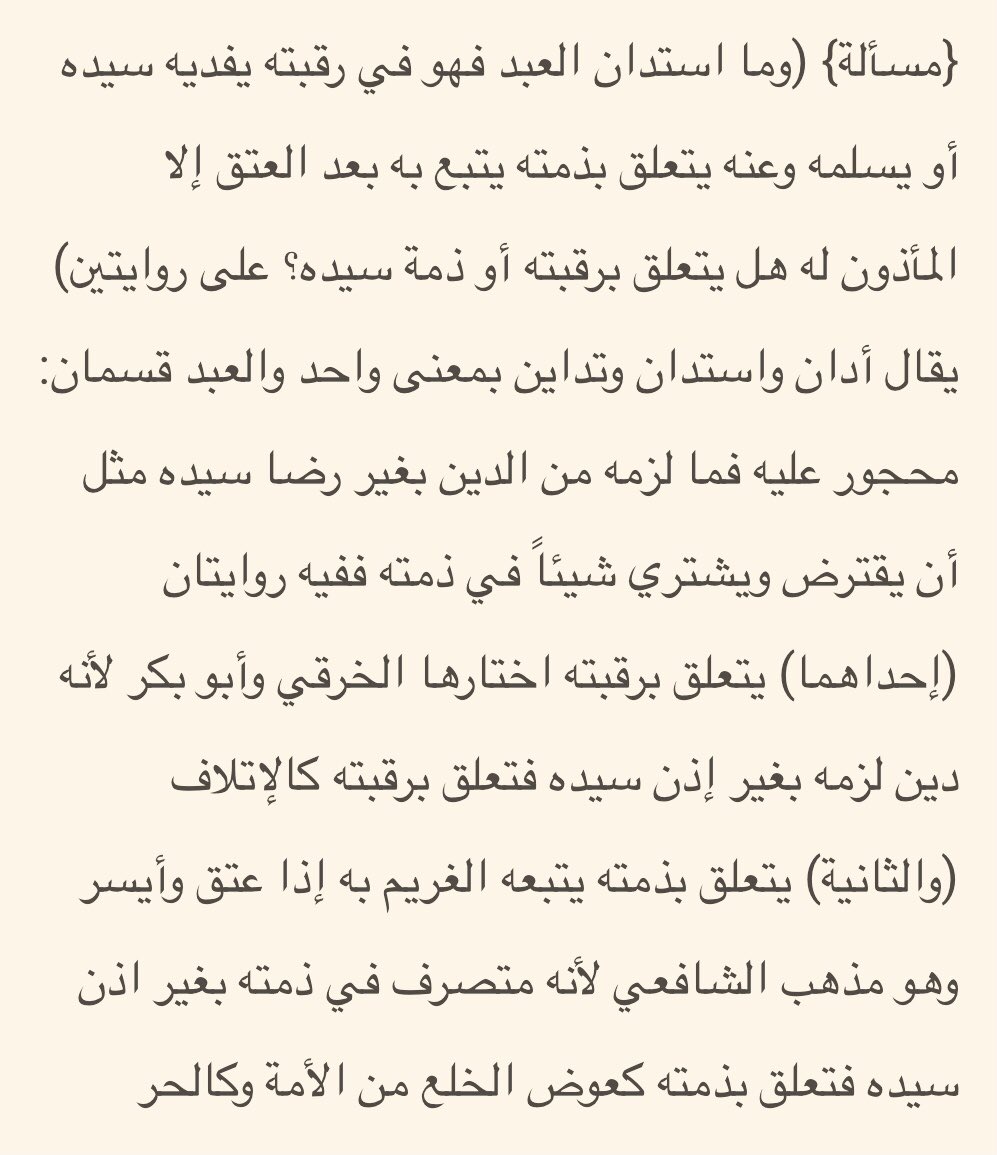

وقد انعقد الاجماع على أن العبد لا تجب عليه الزكاة، قال الامام مالك " لا تجب لا على السيد ولا على العبد، فأسقط الزكاة عنهما".

وقد انعقد الاجماع على أن العبد لا تجب عليه الزكاة، قال الامام مالك " لا تجب لا على السيد ولا على العبد، فأسقط الزكاة عنهما".

جاري تحميل الاقتراحات...