🗣️ سلسلة

1️⃣

ليس في سياق انكار أن السوق 🇺🇲 (وليس كل الأسواق) يسجل قمم تاريخية مؤخرا ولكن لابد من اخذ التالي بالاعتبار:

١. تقييمات شركات التكنولوجيا أعلى من غيرها وتجنح بالسوق بحكم وزنها بالمؤشر

٢. التقييمات العالية موجودة في الشركات الكبرى أكثر من غيرها وليس كل السوق ش كبرى

1️⃣

ليس في سياق انكار أن السوق 🇺🇲 (وليس كل الأسواق) يسجل قمم تاريخية مؤخرا ولكن لابد من اخذ التالي بالاعتبار:

١. تقييمات شركات التكنولوجيا أعلى من غيرها وتجنح بالسوق بحكم وزنها بالمؤشر

٢. التقييمات العالية موجودة في الشركات الكبرى أكثر من غيرها وليس كل السوق ش كبرى

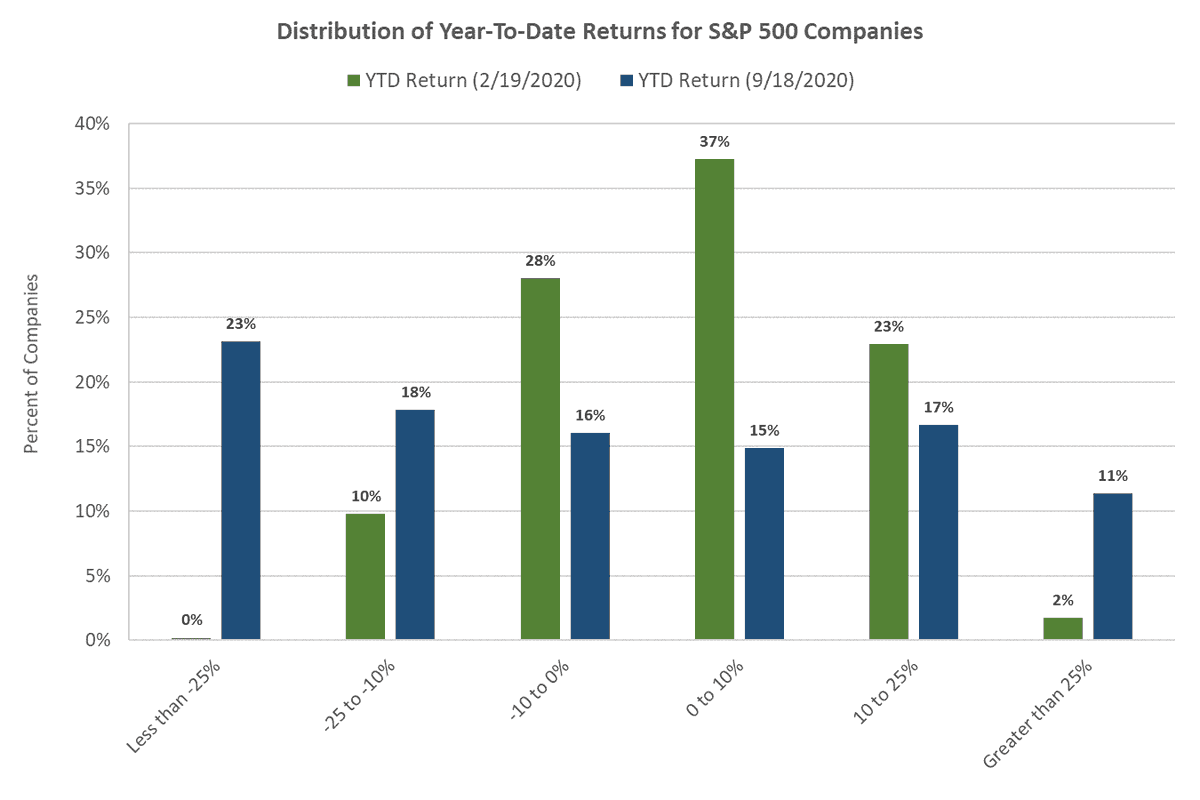

2️⃣ عند اخذ هذا بالاعتبار قد يبدو السوق اقل انفصالا عن الواقع. مثلا ٥٧٪ من شركات مؤشر sp500 حققت أسهمها عوائد سلبية خلال الفترة من بداية ٢٠٢٠ وحتى سبتمبر ٢٠٢٠ في الوقت الذي كان يقول فيه الكثير ان السوق منفصل تماما عن الواقع

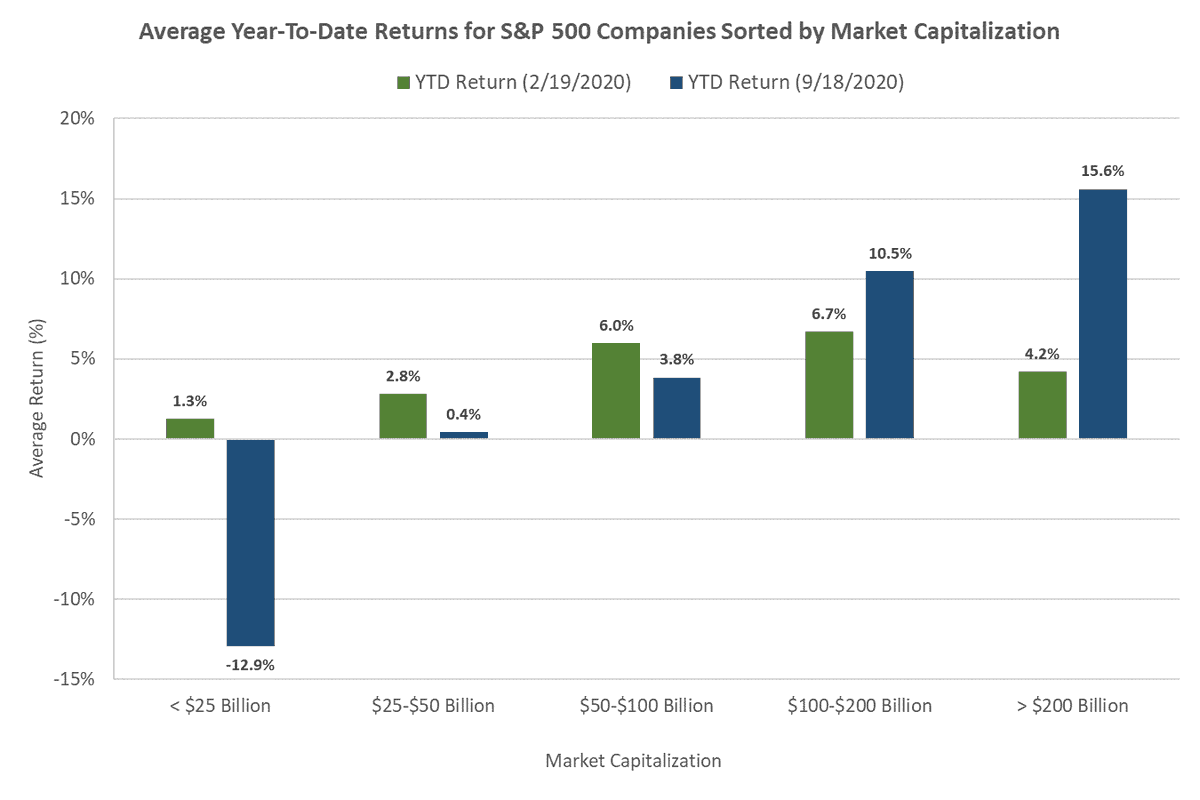

3️⃣ أكثر من نصف شركات مؤشر sp500 ، قيمتها السوقية اقل من ٢٥ مليار. وهذه حتى سبتمبر ٢٠٢٠ حققت أسهمها عائد سلبي معتبر حوالي -١٣٪. مره اخرى نصف الشركات!

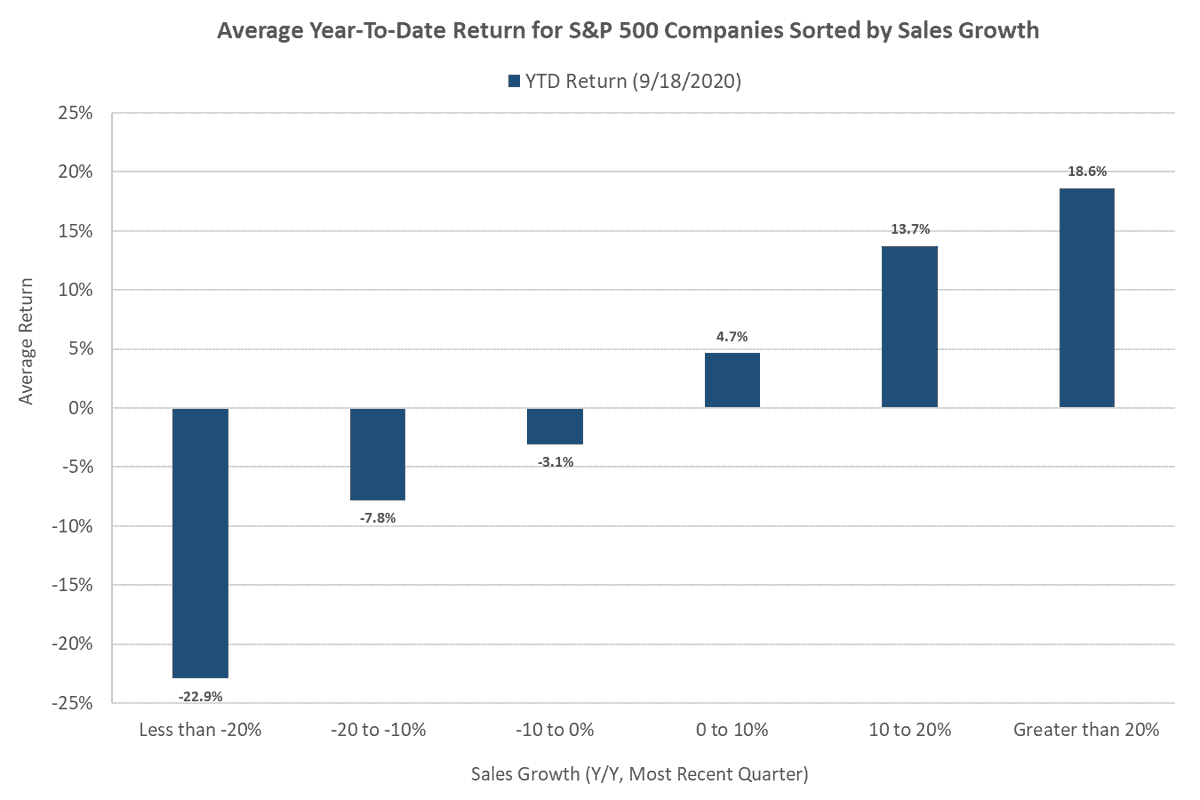

4️⃣ السوق كذلك أعطى عائدا متناسبا مع النمو الفعلي لمبيعات الشركات حتى سبتمبر ٢٠٢٠. يعني لم ينفصل على الأقل في هذه

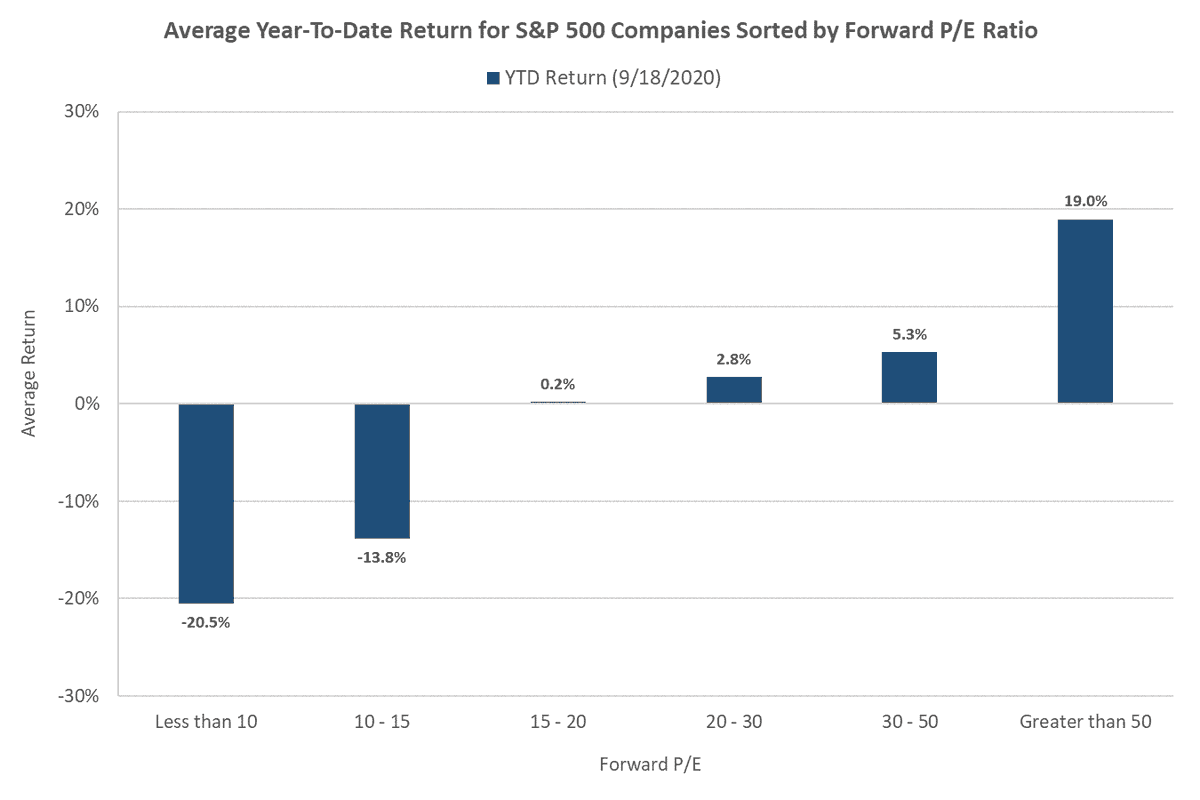

5️⃣ هذا لايعني على الاطلاق أن المشاركين في السوق لم يبالغوا بحجم توقعاتهم على الاقل بالنسبة للشركات التي نمت مبيعاتها. فعوائد الأسهم كانت أكبر في فئات الاسهم ذات"مكررات الارباح المستقبلية المتوقعة" المرتفعه

6️⃣بالنسبة للشركات الاصغر ، مثلا مكرر الارباح للشركات الرابحه من مؤشر Russell 2000 هو تقريبا ٢١.قد يقول قائل ان هذا أعلى من المعدل التاريخي أو أنه لايعني شيء لانه لايشمل الخاسرة. وهذا صحيح لكن يبقى كمؤشر أن موضوع انفصال الأسهم عن الاقتصاد يبدو نوعا ما مبالغ فيه ولا اقول خاطئ تماما

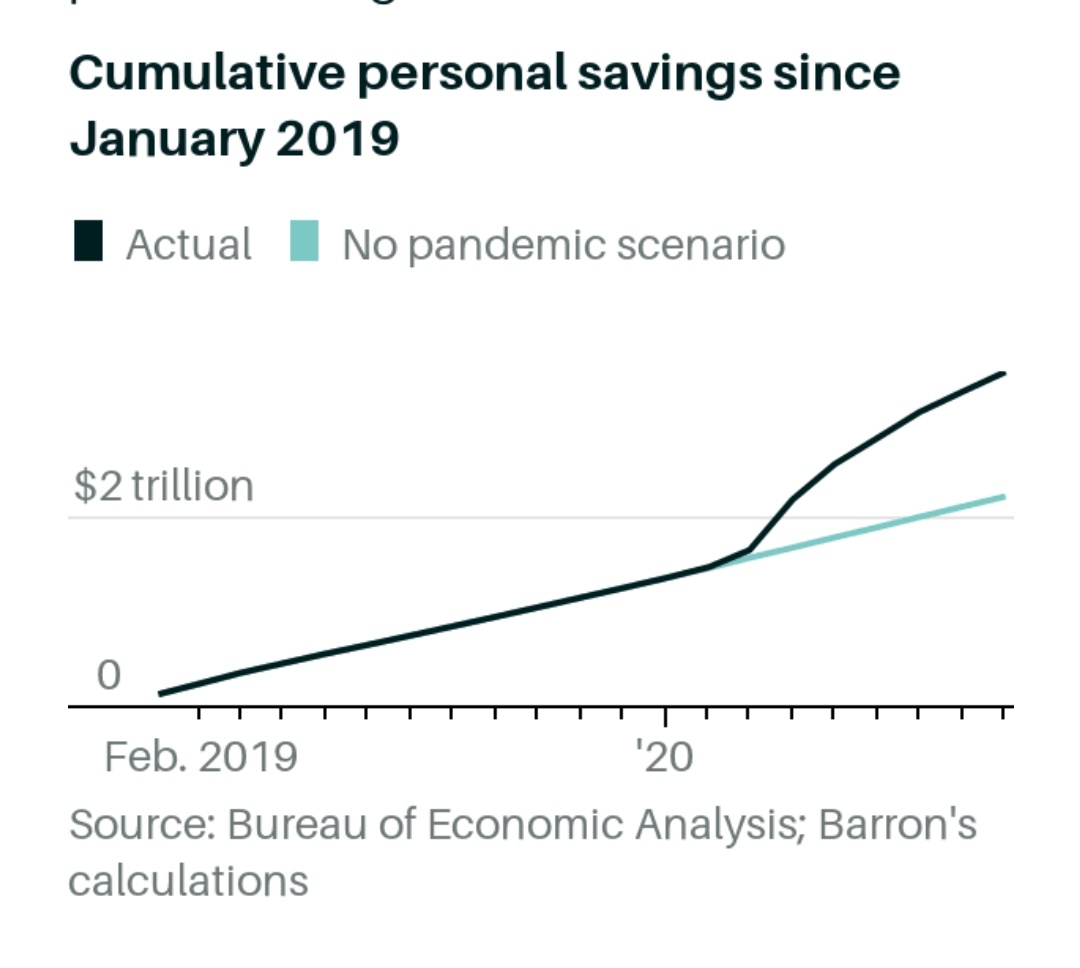

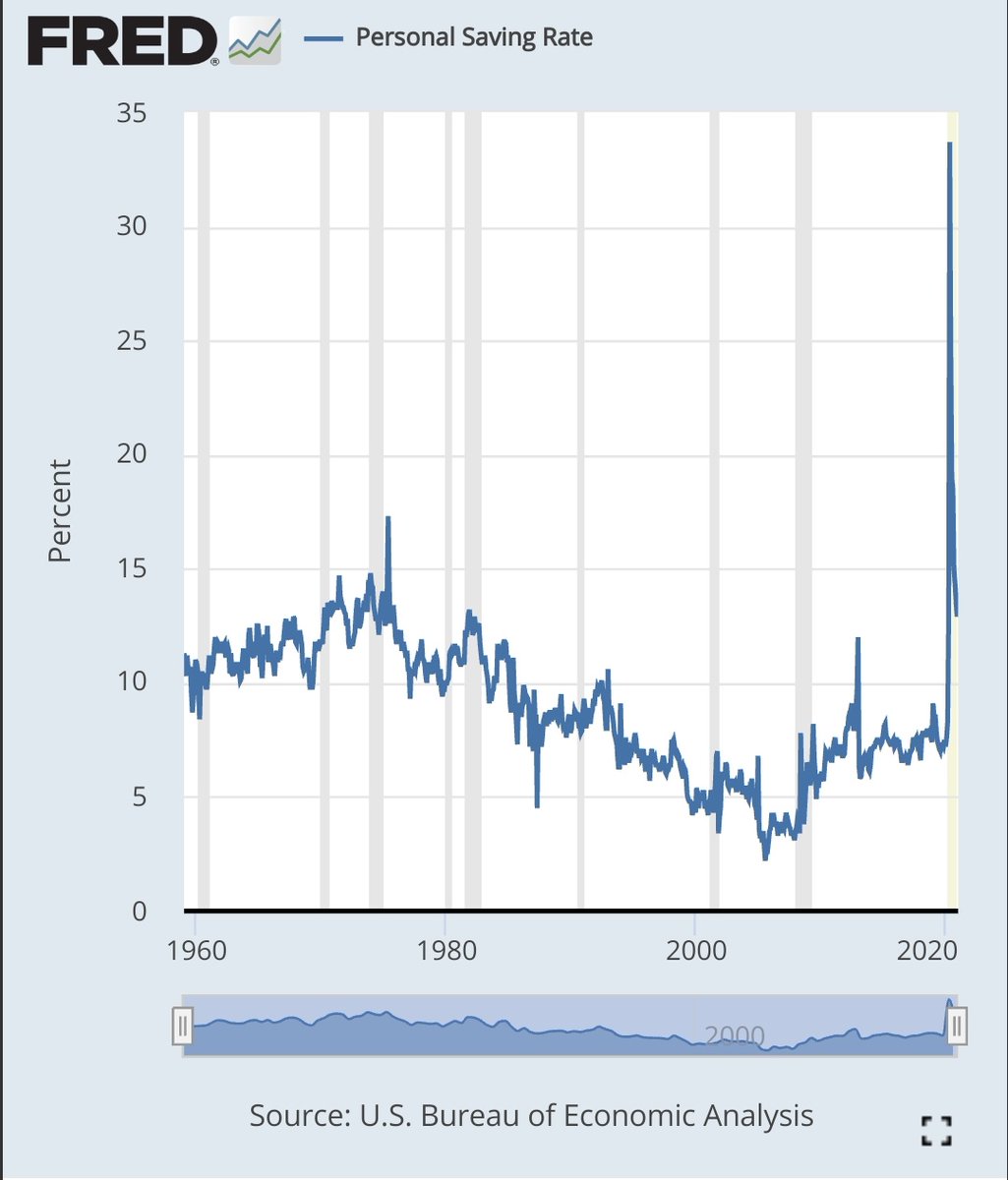

7️⃣ وأخيرا حتما لبرامج الفدرالي وبرامج السياسات المالية دور في هذا. أحد المقاربات أن السوق الأمريكي يسعر المدخرات الأمريكية التي تضخمت (الفرق الذي تشكل يتجاوز ١.٣ ترليون دولار حتى نوفمبر الماضي) وستصرف مستقبلا.

رقم ضخم وقد نمى الان ويشكل ١٠٪ من مجموع ماصرفه المستهلكون في ٢٠١٩

رقم ضخم وقد نمى الان ويشكل ١٠٪ من مجموع ماصرفه المستهلكون في ٢٠١٩

مصدر من ١ الى ٥

nathantankus.substack.com

nathantankus.substack.com

جاري تحميل الاقتراحات...