اي شخص توفي او أصابه عجز كلي وعليه تمويل من البنوك وذلك للعقود المبرمة من تاريخ ١/١٠/٢٠١٨ فإنه يعفى حتى وإن لم يكن الاعفاء مشروط بعقد التمويل وكذلك الورثة يعفون بناء على نظام ضوابط وإجراءات التحصيل للعملاء الأفراد ( انظر المادة الخامسة👇)

sama.gov.sa

sama.gov.sa

والسبب ببساطة لان البنوك ملزمة بعمل عقود تأمين على حياة العملاء المتمولين لدى شركات التامين ، وطبعا هناك شروط استثنائية تمنع التعويض والاعفاء كما جاءت في المادة الخامسة ممكن الرجوع اليها في الرابط اعلاه .

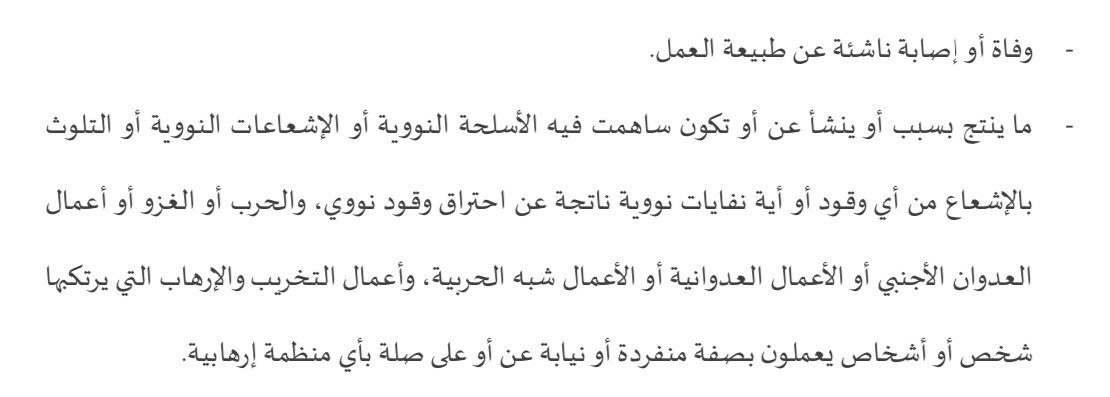

من ضمن ( غير المعفين) من كانت اصابته او وفاته نتيجة العمل او ظروف قاهرة مثل المشاركة في عمليات حربية انظر المرفق هذه الفقرة ضد مصلحة المقترض الذي تعرض لوفاة أو إصابة اثناء عمله او كان في مهمة سامية في الدفاع عن امن بلاده وبهذا النص تشكل ضررا بالغا لورثة العميل تحتاج تعديل

الحقيقة التي يجب ان يعرفها كل عميل - اخذ قرض تمويل عقاري - ان موضوع الاعفاء مرتبط بشركة التامين ، فاذا قبلت الحالة وانطبقت الشروط عليها حصل الاعفاء ، والا فإن شركة التامين سترفض وحينها سيعود البنك على العميل وينفذ على الوحدة العقارية من اجل استحصال حقه .

يجب ان يوضح للعملاء هذه الحقائق بكل شفافية ووضوح واعطاء العميل فرصة للاستشارة ودراسة العقد .. والتخلي عن نهم الاقراض ..

احد الاشخاص تواصل معي يبحث عن حل يقول انه اصيب اصابة عمل واحيل للتقاعد وصار راتبه التقاعدي لا يغطي قسط التمويل وراجع البنك وتم جدولة الاقساط لكن حتى مع الجدولة ما يزال القسط مرتفعا ولا يستطيع الوفاء به وتراكمت عليه ثلاثة اقساط ورفع البنك عليه دعوى فسخ عقد واخلاء وتم التنفيذ

لذلك من المهم على كل عميل ان يدرك حجم المخاطر ، وعلى جهات التمويل مسؤولية التوعية والافهام وان تكون خطيا فذلك افضل

ولذلك من المهم ادراك ( حقيقة ) ان بيت العمر هو الذي يبنى من حر مالك وليس عليك منه التزام واحد للاخرين ويكون اصلا بيدك وليس بيد غيرك او وفقا لشروطهم .. اما دعايتهم فمجرد تسويق واعلانات بهدف جذب اكبر قدر من العملاء ولا يلامون فهم يمارسون عملا تجاريا وليس ( خيريا ) ينبغي التنبه

جاري تحميل الاقتراحات...