الكثير من الشركات المدرجة و المساهمة تقوم باحتجاز الأرباح و الامتناع عن توزيع أرباح نقدية على المساهمين.

السبب هو أن مجلس الإدارة يرى أنه من مصلحة المساهمين أن تقوم الشركة باستخدام الإيرادات النقدية لتعزيز أعمال الشركة.

لكن السؤال هو، هل احتجاز الأرباح له نتائج إيجابية؟

السبب هو أن مجلس الإدارة يرى أنه من مصلحة المساهمين أن تقوم الشركة باستخدام الإيرادات النقدية لتعزيز أعمال الشركة.

لكن السؤال هو، هل احتجاز الأرباح له نتائج إيجابية؟

تبنت شركات التقنية الأمريكية على وجه الأخص هذا الفكر بشكل ملحوظ جداً.

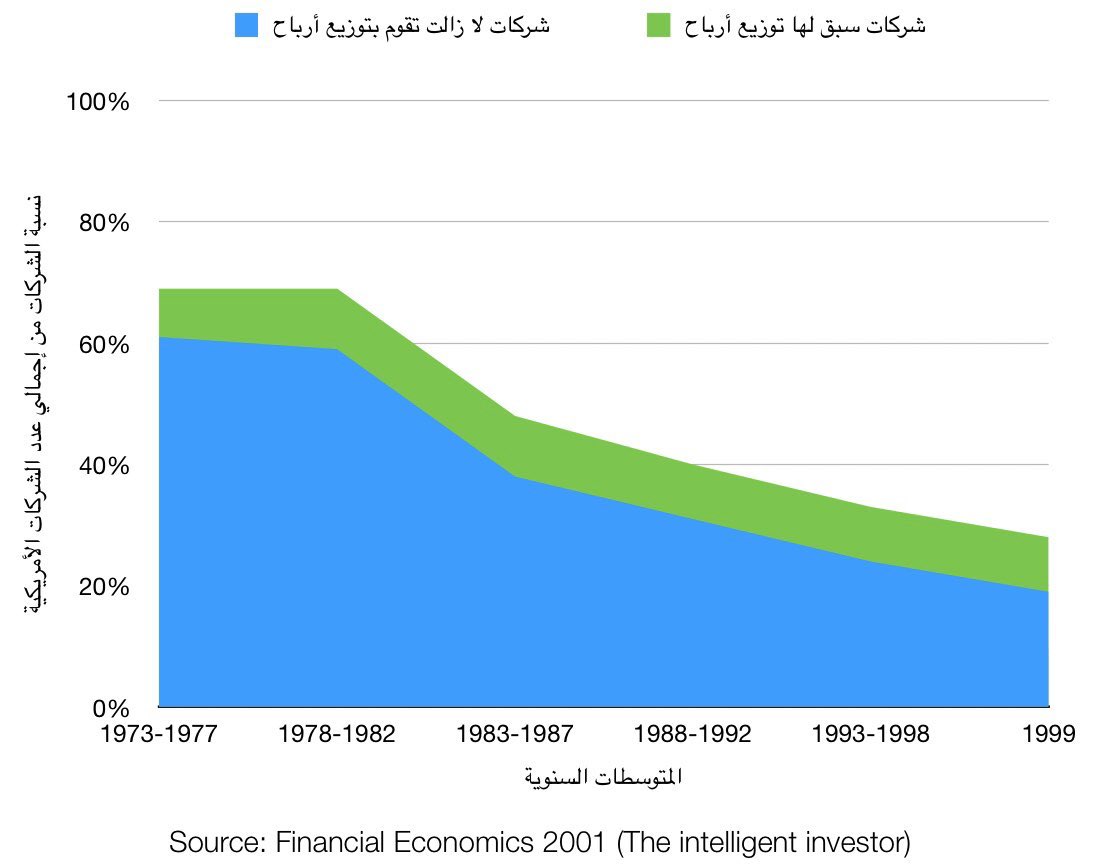

بنهاية ١٩٩٩، فقط ٣،٧٪ من الشركات الأمريكية التي تم إدراجها تلك السنة قامت بتوزيع أرباح على مساهميها، مقارنة بمتوسط ٧٢،١٪ من جميع الاكتتابات في الفترة ما بين ١٩٦٠-١٩٧٠.

بنهاية ١٩٩٩، فقط ٣،٧٪ من الشركات الأمريكية التي تم إدراجها تلك السنة قامت بتوزيع أرباح على مساهميها، مقارنة بمتوسط ٧٢،١٪ من جميع الاكتتابات في الفترة ما بين ١٩٦٠-١٩٧٠.

الرسم البياني في الصورة يوضح استمرار تناقص عدد الشركات التي تقوم بتوزيع أرباح نقدية بين عامي ١٩٧٣-١٩٩٩.

لكن هل هذه العملية أتت بنتائج للمساهمين؟

في الحقيقة عدم قيام الشركات بتوزيع أرباح نقدية على المساهمين بحجة التوسع و تعزيز أعمال الشركة ليس دائما فعّال.

في حين أن بعض الشركات استخدمت الأرباح المحتجزة بشكل ممتاز و كان له مردود إيجابي، كثير من الشركات وقعت في إحدى مشكلتين.

في الحقيقة عدم قيام الشركات بتوزيع أرباح نقدية على المساهمين بحجة التوسع و تعزيز أعمال الشركة ليس دائما فعّال.

في حين أن بعض الشركات استخدمت الأرباح المحتجزة بشكل ممتاز و كان له مردود إيجابي، كثير من الشركات وقعت في إحدى مشكلتين.

المشكلة الأولى، قامت بعض الشركات ببساطة بهدر و تضييع الإيرادات و الأرباح المحتجزة في استثمارات فاشلة.

المشكلة الثانية، قامت بعض الشركات باحتجاز كمية كبيرة من النقد فاقت قدرتها على صرف و استخدام هذا النقد في التوسع و التشغيل.

المشكلة الثانية، قامت بعض الشركات باحتجاز كمية كبيرة من النقد فاقت قدرتها على صرف و استخدام هذا النقد في التوسع و التشغيل.

شركات وقعت في المشكلة الأولى:

تكبد العملاق أمازون خسارة قدرها ٢٣٣$ مليون دولار بالاستثمار في شركتي Webvan و Ashford.

كذلك من أكثر صفقات الاندماج فشلاً للآن هي لشركتي JDSU و WarnerMedia حيث فضلا الاندماج مع شركات أخرى مما كلفهما خسارة قدرها ٥٦$ مليار و ٩٩$ مليار على التوالي.

تكبد العملاق أمازون خسارة قدرها ٢٣٣$ مليون دولار بالاستثمار في شركتي Webvan و Ashford.

كذلك من أكثر صفقات الاندماج فشلاً للآن هي لشركتي JDSU و WarnerMedia حيث فضلا الاندماج مع شركات أخرى مما كلفهما خسارة قدرها ٥٦$ مليار و ٩٩$ مليار على التوالي.

شركات وقعت في المشكلة الثانية (كمية النقد التي تملكها الشركات بنهاية عام ٢٠١٩):

- بيركشير هاثاوي: ١٢٨$ مليار

- ألفابيت (قوقل): ١٢١$ مليار

- أمازون: ٤٤$ مليار

- بيركشير هاثاوي: ١٢٨$ مليار

- ألفابيت (قوقل): ١٢١$ مليار

- أمازون: ٤٤$ مليار

طيب إذا هل يكون قرار توزيع أرباح نقدية على المساهمين أفضل من احتجاز الأرباح أم استثمارها أفضل؟

البعض ممكن أن يقول أنه عموماً احتجاز الأرباح دائما في مصلحة الشركة و ما سبق هي حالات خاصة و شاذة لم يتوفق فيها مجلس الإدارة باستخدام الأرباح في الاستثمار بطريقة صحيحة.

البعض ممكن أن يقول أنه عموماً احتجاز الأرباح دائما في مصلحة الشركة و ما سبق هي حالات خاصة و شاذة لم يتوفق فيها مجلس الإدارة باستخدام الأرباح في الاستثمار بطريقة صحيحة.

لنرى ماذا يقول الإحصاء.

في بحث لمدراء ماليين، أثبت البحث أنه عندما تكون التوزيعات النقدية منخفضة، غالباً سوف تكون أرباح الشركة المستقبلية منخفضة و العكس صحيح.

على مدى ١٠ سنوات كان متوسط النمو في الأرباح أعلى بـ٣،٩٪ عندما كانت التوزيعات النقدية مرتفعة. (Robert Arnott)

في بحث لمدراء ماليين، أثبت البحث أنه عندما تكون التوزيعات النقدية منخفضة، غالباً سوف تكون أرباح الشركة المستقبلية منخفضة و العكس صحيح.

على مدى ١٠ سنوات كان متوسط النمو في الأرباح أعلى بـ٣،٩٪ عندما كانت التوزيعات النقدية مرتفعة. (Robert Arnott)

أقرب مثال لذلك شركة أپل، فقد زادت ربحيتها و ارتفع سعر السهم ٥٦٧٪ منذ أن بدأت بتوزيع أرباح على المساهمين في ٢٠١٢.

بروفسورا محاسبة من جامعة كولومبيا وجدوا أن الشركة التي تقوم بزيادة التوزيعات النقدية عندها احتمالية أكثر من الشركات الأخرى بأن تكون أكثر ربحية في المستقبل. (Doron Nissim)

أخيراً، عندما يقرر مجلس الإدارة احتجاز الأرباح لا يعني ذلك بالضرورة أن الشركة ستقوم باستثمار الأرباح بطريقة ناجحة.

كذلك توزيع الأرباح على المساهمين لا يضمن نتائج ممتازة للشركة في المستقبل، و لكن قد يستفيد المساهمين بالحصول على بعض الأرباح قبل أن يتم إهدارها باستثمارات غير موفقة.

كذلك توزيع الأرباح على المساهمين لا يضمن نتائج ممتازة للشركة في المستقبل، و لكن قد يستفيد المساهمين بالحصول على بعض الأرباح قبل أن يتم إهدارها باستثمارات غير موفقة.

جاري تحميل الاقتراحات...