#ثريد_الأحد

في حديثنا لهذا اليوم سنستعرض سيرة المستثمر بيتر لينش الذي حقق صندوق Fidelity Magellan بإدارته معدل عائد تراكمي 29% سنويا على مر 13 عام حتى تقاعد، كما سنشرح منهجية لينش لإستكشاف مدى صحة تقييم السوق وكذلك تصنيفاته المشهورة للشركات

في حديثنا لهذا اليوم سنستعرض سيرة المستثمر بيتر لينش الذي حقق صندوق Fidelity Magellan بإدارته معدل عائد تراكمي 29% سنويا على مر 13 عام حتى تقاعد، كما سنشرح منهجية لينش لإستكشاف مدى صحة تقييم السوق وكذلك تصنيفاته المشهورة للشركات

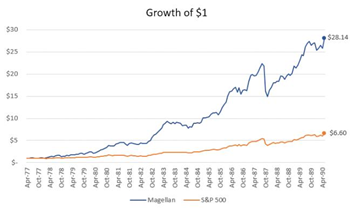

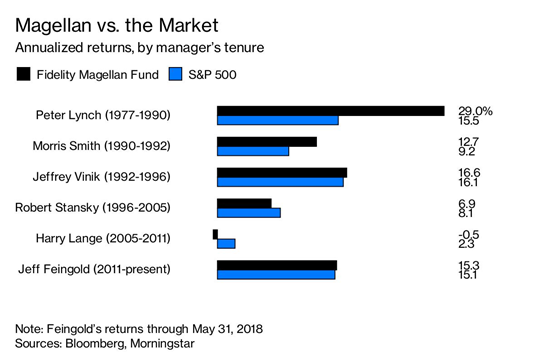

كل دولار تم استثماره في صندوق Magellan منذ تولي لينش عام 1977 حتى تقاعده عام 1990 تضاعف 28 مرة، للمقارنة من استثمر دولار واحد في المؤشر خلال نفسه الفترة ستبلغ قيمة استثمار 7 دولار بنهايتها

بدأ شغفه بالأسواق المالية منذ سن 11 عاما حيث كان صبيا يعمل في نادي جولف كمساعد شخصي، ساعدته هذه الوظيفة على التعرف على الأسواق من خلال الإحتكاك برجال الأعمال وكبار المستثمري حتى تولع بها

حصل لينش على البكاليريوس في المالية عام 1965 وأكمل درجة الماجستير في الإدارة من @Wharton

حصل لينش على البكاليريوس في المالية عام 1965 وأكمل درجة الماجستير في الإدارة من @Wharton

كان لعمل لينش مساعد لرئيس الشركة في نادي الجولف فضل كبير في الحصول على وظيفته الأولى الرسمية كمحلل لأسواق الحديد والمنسوجات في Fidelity للإستثمار عام 1977 وتولى إدارة صندوق Fidelity Magellan بأصول تقدر ب18 مليون دولار فقط عندما بدأ معه

كان لدى الصندوق محفظة كبيرة ومتنوعة وكان هدفه الأرباح الرأسمالية في تغيرات الاسعار.

بلغ معدل الدوران في الصندوق أولى الأعوام 300% واستقرت بعد عام 1980 لتكون 100% وهذا يوضح أن لينش لم يكن يوما ما طماع حتى الخسارة أو متردد من بيع أسهم الّتي حققت ربح

بلغ معدل الدوران في الصندوق أولى الأعوام 300% واستقرت بعد عام 1980 لتكون 100% وهذا يوضح أن لينش لم يكن يوما ما طماع حتى الخسارة أو متردد من بيع أسهم الّتي حققت ربح

يؤمن لينش بأهمية البيانات التاريخية للشركة، ونبه بأن السوق يمنح فرص عندما يكون غير منصف ولكنه لايدوم على ذلك فتعود التقييمات المنطقية بسرعة

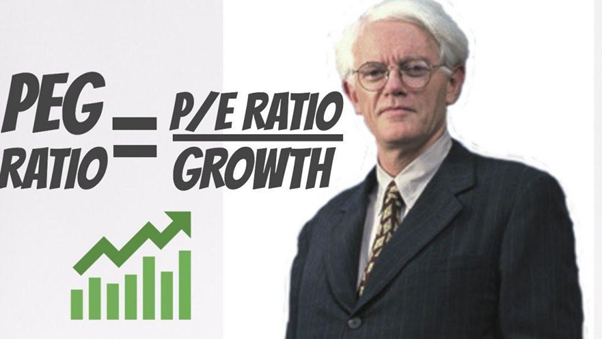

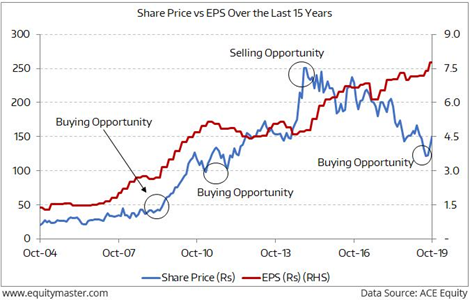

فإذا كنت ذو انضباط عالي ستتوصل إلى سعر الدخول المناسب فالسوق أحيانا يفقد حواسه وللمساعده أوجد لينش طريقته الخاصة بمعادلة PEG أو بيانيا 👇

فإذا كنت ذو انضباط عالي ستتوصل إلى سعر الدخول المناسب فالسوق أحيانا يفقد حواسه وللمساعده أوجد لينش طريقته الخاصة بمعادلة PEG أو بيانيا 👇

يتأكد لينش من تقييم السوق لسهم ما بمعادلة PEG المعروفة والتي يستخدمها العديد من المستثمرين قبيل إضافة أي سهم لقائمة المراقبة وقبل تحليل الشركة بالتفصيل على النحو التالي:

أعلى من 1 ⬅️ أعلى من القيمة العادلة

أقل من 1 ⬅️ أقل من القيمة العادلة

أعلى من 1 ⬅️ أعلى من القيمة العادلة

أقل من 1 ⬅️ أقل من القيمة العادلة

كما يستخدم رسما بيانيا مكونا من خطين : 1- السعر (الأزرق) 2- الربحيه (الأحمر) وهو ببساطة مقاربة سريعة ومختصرة لكيفية تقييم السوق للشركة من حيث النمو في الارباح، ويساعد في كشف فرص للبحث عنها بشكل أعمق

على الرغم من أداءه الرائع في السوق الأمريكي في الثمانينات إلا أنه سئل عن سبب عدم دخوله السوق الياباني الذي كان وقتها يتجاوز عائد الأمريكي بأكثر من 11% سنويا أجاب" السوق الياباني أصبح كالكابوس، تجد فيه الشركات متضخمة و مراكز مالية سيئة بأرباح عادية ومعدل سعر السهم \ الأرباح عالي"

لم يحصر لينش صندوقه على الأسهم فقط بل إستثمر في السندات طويلة الأجل بعوائد عشرية وبرر ذلك " لم أشتري السندات لخوف أو هلع من الأسهم، لقد اشتريتها لتجاوز عوائدها معدل عوائد الاسهم، عندما تتجاوز معدلات السندات الحكومية معدلات عوائد الأسهم بأكثر من 6% تخلص من الأسهم و أشتر السندات"

على مر 13 عاما التي قضاها من 1977 -1990 إرتفعت أصول الصندوق من 18 مليون دولار حتى 14 مليار دولار!

ينصح لينش دائما الأفراد بالإستثمار على المدى البعيد ونشر العديد من الكتب لمساعدة المستثمرين من أبرزها Beating the street و One Up On Wall Street كما صنف لينش الشركات إلى 6 تصنيفات

ينصح لينش دائما الأفراد بالإستثمار على المدى البعيد ونشر العديد من الكتب لمساعدة المستثمرين من أبرزها Beating the street و One Up On Wall Street كما صنف لينش الشركات إلى 6 تصنيفات

1-الشركات الضخمة والتّي تنمو ببطئ "Slow Growers" وتوزع أرباحا سخية لإنعدام نوايا التوسع في مجالها على سبيل المثال شركة ارامكو السعودية

2-الشركات الكبيرة ذات النمو المتوسط بمعدل نمو أرباح يتراوح بين 10%-12% أو كما يسميها "Stalwart"، حقق لينش 30%-50% من أرباحه من هذا النوع كما يشيد لينش بأداء هذه الشركات ورصانتها حتى في موجات الهبوط

3-الشركات التي تنمو بتسارع ملحوظ بين 20%-25% سنويا "Fast Growers"، كما انه لا يتوجب أن تكون في مجال ينمو بسرعه فقد تكون الوحيدة التي تعمل بكفاءة في مجالها على سبيل المثال تيسلا وشركات السيارات الكهربائية الأخرى

4-الشركات التي تتأثر بالأحداث الدورية "Cyclical" فسرعان ماتلحق موجات الهبوط والصعود، الكثير يخلطون بين هذا النوع و “Stalwarts” إلا أنها أصغر راس مال من المذكورة سابقا على سبيل المثال شركات الأسمنت و شركات السيارات

يعتمد القطاع الإسمنتي على النشاط الإقتصادي بشكل كبير، خلال جائحة كوفيد-19 تأثرت شركات الإسمنت وهذا واضح على أداء أسهمها، وذكرت الهيئة السعودية للمقاولين بأن هناك انخفاض في ترسية المشاريع بسبب الجائحة وتتوقع أن تكون نسبة الإنخفاض ستكون بشكل عام بين 20%-40%

5-الشركات ذات الأداء السيء عالية المخاطر والتي تكون بالغالب على وجه إفلاس فيكون الرهان على إنقاذ وتحقيق ربح عالي "Turnarounds"

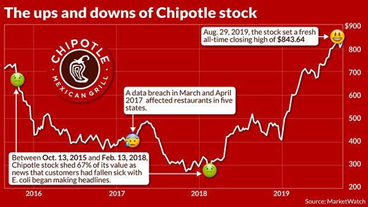

على سبيل المثال مطعم تشيبوتلي المشهور بالتاكو والبوريتوز تعرض لأزمة إدارية قضائية فمن 2015 حتى 2017 انخفض سعر السهم من قرابة 748$ إلى 273$

في 2018 تمت محاكمة الشركة بغرامه 25 مليون دولار مع التعهد بتحديث الأنظمة الوقائية التي كانت السبب في مرض الالاف من الزبائن ولم يكن الشركة إلا أن توافق وتقبل ثم تغير الإدارة ويتغير الأسلوب فعينت بريانت نيكول الذي قفز بالشركة من 330$ للسهم الواحد إلى 1180$

وذلك يعود إلى تغيير في اسلوب قائمة الطعام المقدمة بالإضافة لإعادة ترتيب سلسلة تجهيز الطلبات لتكون أسرع وأكثر وقائية وتمكين التكنولوجيا فيها كما انجز برنامج خاص بالمطعم للطلب والتجهيز مع برنامج ولاء واخيرا غير الصورة النمطية التي أحدثتها الإدارة السابقة بحملات تسويقية

6-الشركات التي تعتمد على أصولها المملوكة للإستثمار فيها كشركات الإستثمار العقاري ويكون الرهان على عدم منطقية تقييم السوق لهذه الأصول "Asset Plays"

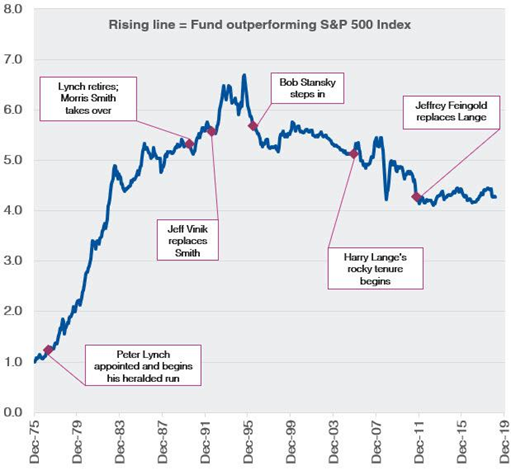

لم يمر على صندوق Fidelity Magellan مدير كبيتر لينش من قبل ولم يأتي من بعده أحد بمثل عوائده، على الرغم بأن أحوال الS&P 500 في فترة فاينجولد مقاربه لفترة لينش إلا أن لينش تجاوزه بأكثر من 13% عائد سنوي تراكمي

في الختام نترككم مع هذا الحديث المطول الشهير من بيتر لينش يتحدث فيه بالتفصيل عن فلسفته الاستثمارية والمنطق وراءه

youtube.com

youtube.com

المصادر

foodsafetynews.com

investopedia.com

google.com

Bloomberg.com

Morningstar.com

google.com

Beating the street

One up on Wall Street

foodsafetynews.com

investopedia.com

google.com

Bloomberg.com

Morningstar.com

google.com

Beating the street

One up on Wall Street

شاكرين لكم على القراءة ونلقاكم الأحد القادم في موضوع جديد بإذن الله.

أعدّ هذا المحتوى عضو النادي عبدالرحمن الشدّي

@AbinSHD

أعدّ هذا المحتوى عضو النادي عبدالرحمن الشدّي

@AbinSHD

جاري تحميل الاقتراحات...