لحظه من فضلك 🤚

هل فيه محاسب خطير يقدر يجاوب على السؤال دا 👇

الاجابه النهائيه ستكون في نفس الثريد 🙂

#ابسطهالك_مع_عمرو_بزان 💪

هل فيه محاسب خطير يقدر يجاوب على السؤال دا 👇

الاجابه النهائيه ستكون في نفس الثريد 🙂

#ابسطهالك_مع_عمرو_بزان 💪

إجابة السؤال السابق 👆

ماشاء الله أغلبكم جاوب السؤال صح وإسمحوا أن أعرض إجابتي كالتالي :

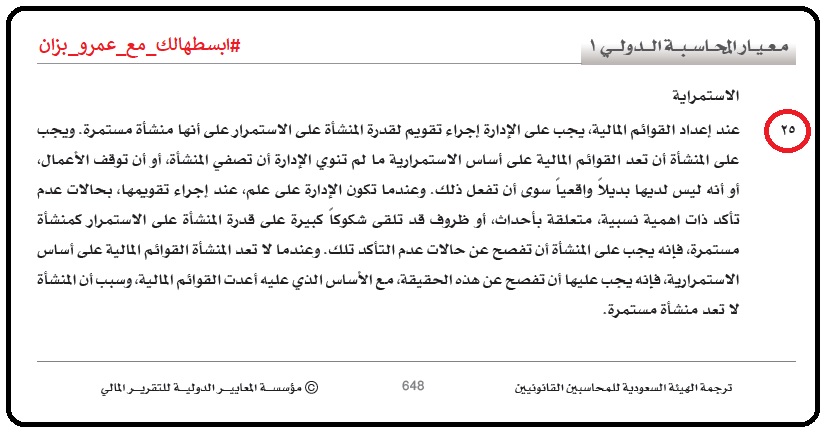

المحاسبة تعتمد بشكل كبير على فرض الإستمرارية وهو أن الشركه مستمرة في أعمالها العادية والوفاء بالإلتزامات التي عليها لفترة من الزمن غير محددة المدة ، وعكس الإستمرارية هو التصفيه

يتبع 👇

ماشاء الله أغلبكم جاوب السؤال صح وإسمحوا أن أعرض إجابتي كالتالي :

المحاسبة تعتمد بشكل كبير على فرض الإستمرارية وهو أن الشركه مستمرة في أعمالها العادية والوفاء بالإلتزامات التي عليها لفترة من الزمن غير محددة المدة ، وعكس الإستمرارية هو التصفيه

يتبع 👇

تابع ماسبق 👆

ووفقا لما سبق الغرض الأساسي من إقتناء الأصول الثابته هو إستخدمها في النشاط لتحقيق منافع إقتصادية مستقبلية حسب العمر الإفتراضي للإصل الثابت الذي من المؤكده أنه سيكون في جميع الأحوال أقل من عمر الشركة .. أما لو كان العكس فهذا يعني أن الشركة معرضه للتصفية

يتبع 👇

ووفقا لما سبق الغرض الأساسي من إقتناء الأصول الثابته هو إستخدمها في النشاط لتحقيق منافع إقتصادية مستقبلية حسب العمر الإفتراضي للإصل الثابت الذي من المؤكده أنه سيكون في جميع الأحوال أقل من عمر الشركة .. أما لو كان العكس فهذا يعني أن الشركة معرضه للتصفية

يتبع 👇

تابع ماسبق 👆

ولهذا فإن القياس الأولي للأصول الثابته بالتكلفة والقياس الاحق لها إما بنموذج التكلفة أو إعادة التقييم (خلونا الآن من إعادة التقييم)

نموذج التكلفة في القياس اللاحق يعني توزيع تكلفة الأصل عبر قوائم دخل سنين الأصل التقديرية النافعه وذلك تحقيقا لمبدأ المقابلة

يتبع 👇

ولهذا فإن القياس الأولي للأصول الثابته بالتكلفة والقياس الاحق لها إما بنموذج التكلفة أو إعادة التقييم (خلونا الآن من إعادة التقييم)

نموذج التكلفة في القياس اللاحق يعني توزيع تكلفة الأصل عبر قوائم دخل سنين الأصل التقديرية النافعه وذلك تحقيقا لمبدأ المقابلة

يتبع 👇

تابع ماسبق 👆

فنموذج التكلفة في القياس الاحق ليس الهدف منه الوصول للقيمة العادلة للأصل في نهاية كل سنة مالية وإنما فقط توزيع لتكلفة الأصل للوصول لصافي القيمة الدفترية وذلك بعد طرح مجمع الإستهلاك ومجمع خسائر إنخفاض القيمة من التكلفة التاريخية للأصل

يتبع 👇

فنموذج التكلفة في القياس الاحق ليس الهدف منه الوصول للقيمة العادلة للأصل في نهاية كل سنة مالية وإنما فقط توزيع لتكلفة الأصل للوصول لصافي القيمة الدفترية وذلك بعد طرح مجمع الإستهلاك ومجمع خسائر إنخفاض القيمة من التكلفة التاريخية للأصل

يتبع 👇

تابع ماسبق 👆

أبومروان بسطها شوي علشان حاسس نفسي مش فاهم 🙃

أقولك ياعزيزي لو حضرتك إشتريت سيارة كامري 2020 لغرضين :

1- الغرض الأول لإستخدامها في النشاط

2- أو الغرض الثاني لإعادة بيعها على العملاء

أيهما سيفرق معك إذا تغير سعرها في السوق وعند إعداد القوائم المالية ؟

يتبع 👇

أبومروان بسطها شوي علشان حاسس نفسي مش فاهم 🙃

أقولك ياعزيزي لو حضرتك إشتريت سيارة كامري 2020 لغرضين :

1- الغرض الأول لإستخدامها في النشاط

2- أو الغرض الثاني لإعادة بيعها على العملاء

أيهما سيفرق معك إذا تغير سعرها في السوق وعند إعداد القوائم المالية ؟

يتبع 👇

تابع ماسبق 👆

لو شاريها علشان تستخدمها مش هيفرق معاك تغير سعرها في السوق لأن من المفترض عمرها أقل من عمر الشركة وبالتالي سيتم إستهلاكها خلال عمرها الإفتراضي

ولو فرضنا إنك بعتها قبل نهاية العمر الإفتراضي لها فسيكون هناك يا أرباح/خسائر رأسمالية ملهاش دعوة بنشاطك الرئيسي

يتبع 👇

لو شاريها علشان تستخدمها مش هيفرق معاك تغير سعرها في السوق لأن من المفترض عمرها أقل من عمر الشركة وبالتالي سيتم إستهلاكها خلال عمرها الإفتراضي

ولو فرضنا إنك بعتها قبل نهاية العمر الإفتراضي لها فسيكون هناك يا أرباح/خسائر رأسمالية ملهاش دعوة بنشاطك الرئيسي

يتبع 👇

تابع ماسبق 👆

طيب لو شاريها علشان تبيعها هيفرق معاك جداً سعر السوق لانك لازم تقارن التكلفة بصافي القيمة القابلة للتحقق وتختار الأقل .. ( لأسباب تم شرحها في الصورة 👇 )

وناتج البيع هيكون يا مجمل ربح يا مجمل خسارة وتعتبر هي من أساس نشاطك الرئيسي

يتبع 👇

طيب لو شاريها علشان تبيعها هيفرق معاك جداً سعر السوق لانك لازم تقارن التكلفة بصافي القيمة القابلة للتحقق وتختار الأقل .. ( لأسباب تم شرحها في الصورة 👇 )

وناتج البيع هيكون يا مجمل ربح يا مجمل خسارة وتعتبر هي من أساس نشاطك الرئيسي

يتبع 👇

تابع ماسبق 👆

الشاهد عزيزي المحاسب الخطير

المعيار سمح لك في القياس اللاحق بأن تستخدم إما نموذج التكلفة أو نموذج إعادة التقييم أي إعادة تقييم الأصول في نهاية كل سنة مالية والتي سينتج عنها يا أرباح أو خسائر من إعادة التقييم والتي بإذن الله سأشرحها في ثريد لاحق بإذن الله

يتبع 👇

الشاهد عزيزي المحاسب الخطير

المعيار سمح لك في القياس اللاحق بأن تستخدم إما نموذج التكلفة أو نموذج إعادة التقييم أي إعادة تقييم الأصول في نهاية كل سنة مالية والتي سينتج عنها يا أرباح أو خسائر من إعادة التقييم والتي بإذن الله سأشرحها في ثريد لاحق بإذن الله

يتبع 👇

تابع ماسبق👆

وبالرغم من كده المعيار قالك لو هتروح لنموذج التكلفة خليك عليه ،طيب لو حبيت تروح لنموذج إعادة التقييم مترجعش تاني لنموذج التكلفة ودا ليه؟

لأن الشركة ممكن تعمل نفسها ذكية وتروح لنموذج إعادة التقييم وتروح رافعه كل أصولها وترجع تقول أنا هرجع تاني لنموذج التكلفة

يتبع👇

وبالرغم من كده المعيار قالك لو هتروح لنموذج التكلفة خليك عليه ،طيب لو حبيت تروح لنموذج إعادة التقييم مترجعش تاني لنموذج التكلفة ودا ليه؟

لأن الشركة ممكن تعمل نفسها ذكية وتروح لنموذج إعادة التقييم وتروح رافعه كل أصولها وترجع تقول أنا هرجع تاني لنموذج التكلفة

يتبع👇

تابع ماسبق 👆

لذلك مصر كمثال ،ولاسباب إقتصادية لا داعي للحديث عنها ،لو كل شركة راحت لإسلوب إعادة التقييم ، فيه شركات أصولها هتتضخم بشكل مخيف

لذلك المعايير المصرية لغت أسلوب إعادة التقييم تماماً

والسعودية أجلت تطبيقه حتى بداية يناير 2022

المصدر

argaam.com

يتبع 👇

لذلك مصر كمثال ،ولاسباب إقتصادية لا داعي للحديث عنها ،لو كل شركة راحت لإسلوب إعادة التقييم ، فيه شركات أصولها هتتضخم بشكل مخيف

لذلك المعايير المصرية لغت أسلوب إعادة التقييم تماماً

والسعودية أجلت تطبيقه حتى بداية يناير 2022

المصدر

argaam.com

يتبع 👇

تابع ماسبق 👆

وفقا للعرض السابق يتضح أن في القياس اللاحق للأصول الثابته يتم إستخدام نموذج التكلفة في الواقع العملي

أما نموذج إعادة التقييم فليس له إستخدام في الواقع العملي ، تم إلغائه في مصر ومؤجل تطبيقه في السعودية .. لأن تطبيقه في مصر صعب وفي السعودية يحتاج له ضوابط

يتبع 👇

وفقا للعرض السابق يتضح أن في القياس اللاحق للأصول الثابته يتم إستخدام نموذج التكلفة في الواقع العملي

أما نموذج إعادة التقييم فليس له إستخدام في الواقع العملي ، تم إلغائه في مصر ومؤجل تطبيقه في السعودية .. لأن تطبيقه في مصر صعب وفي السعودية يحتاج له ضوابط

يتبع 👇

تابع ماسبق 👆

الخلاصة عزيزي المحاسب 👇

نموذج التكلفة في القياس اللاحق هو المطبق حاليا في مصر والسعودية وهو يتماشى مع فرض الإستمراية الذي يفترض أن عمر الشركة أطول من عمر أصولها وبالتالي يتم توزيع تكلفة الأصل عبر قوائم دخل سنين الأصل التقديرية النافعه

#ابسطهالك_مع_عمرو_بزان 💪

الخلاصة عزيزي المحاسب 👇

نموذج التكلفة في القياس اللاحق هو المطبق حاليا في مصر والسعودية وهو يتماشى مع فرض الإستمراية الذي يفترض أن عمر الشركة أطول من عمر أصولها وبالتالي يتم توزيع تكلفة الأصل عبر قوائم دخل سنين الأصل التقديرية النافعه

#ابسطهالك_مع_عمرو_بزان 💪

جاري تحميل الاقتراحات...