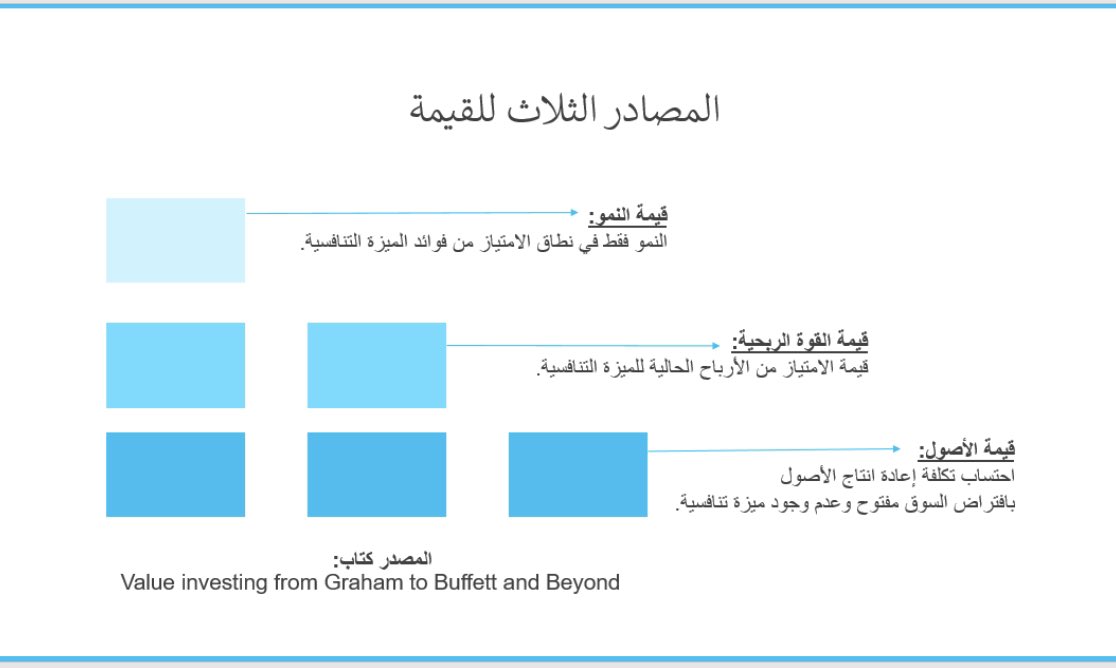

التقييم السليم للشركة يفترض أن يمر بثلاث مراحل تبدأ من الأصول، ثم القوة الربحية، إلى أن تصل للنمو.

هذا التقسيم شرحه بشكل مفصل، Bruce Greenwald، في كتابه:

Value investing from Graham to Buffett and beyond.

سأشرح هذه المراحل، وكيف تغلبت على مشاكل وعيوب طرق التقييم الأخرى.

هذا التقسيم شرحه بشكل مفصل، Bruce Greenwald، في كتابه:

Value investing from Graham to Buffett and beyond.

سأشرح هذه المراحل، وكيف تغلبت على مشاكل وعيوب طرق التقييم الأخرى.

بدايةً هناك عوامل تصعب عملية التقييم، منها:

- صعوبة توقع المستقبل.

- اداء الماضي ليس مقياس للمستقبل.

- الارباح المحاسبية ليست دقيقة.

- تكلفة الأموال (الملكية) لا تحسب في اغلب طرق التقييم، مثل خصم التدفقات النقدية.

- هناك سياسات محاسبية لا تعكس الواقع وتحتاج تعديل.

- صعوبة توقع المستقبل.

- اداء الماضي ليس مقياس للمستقبل.

- الارباح المحاسبية ليست دقيقة.

- تكلفة الأموال (الملكية) لا تحسب في اغلب طرق التقييم، مثل خصم التدفقات النقدية.

- هناك سياسات محاسبية لا تعكس الواقع وتحتاج تعديل.

المرحلة الأولى: تقييم صافي الأصول

هنا تقييم الذي ستتملكه، كما هو الآن، دون توقعات مستقبلية.

ماهي نقطة البداية؟

هنا تقييم الذي ستتملكه، كما هو الآن، دون توقعات مستقبلية.

ماهي نقطة البداية؟

المركز المالي هو نقطة البداية لفهم قيمة الأصول.

ماهي أصول الشركة؟ الأصول التي تستخدمها في النشاط الرئيسي.

كيف مولت تلك الأصول؟ وكيف تمول أعمالها؟

اموال مساهمين، قروض، تمويل من الموزعين، دفعات مقدمة من العملاء.

هذه الأسئلة مهمة لتقييم الأصول.

ماهي أصول الشركة؟ الأصول التي تستخدمها في النشاط الرئيسي.

كيف مولت تلك الأصول؟ وكيف تمول أعمالها؟

اموال مساهمين، قروض، تمويل من الموزعين، دفعات مقدمة من العملاء.

هذه الأسئلة مهمة لتقييم الأصول.

أشهر ثلاث طرق لتقييم صافي الأصول:

- قيمة تصفية الشركة التي يستخدمها قراهام.

- القيمة الدفترية.

- تكلفة إعادة انتاج أصول الشركة من جديد.

وهذه مقارنة بين تلك الطرق.

- قيمة تصفية الشركة التي يستخدمها قراهام.

- القيمة الدفترية.

- تكلفة إعادة انتاج أصول الشركة من جديد.

وهذه مقارنة بين تلك الطرق.

طريقة تقييم قيمة تصفية الشركة تعمل في الأزمات بشكل ممتاز، لأن المتداولين عند اوقات الهلع يريدون الخروج بأي ثمن.

والفكرة ان تفترض انك ستشتري الشركة وتصفيها بالكامل عن طريق بيع أصولها في السوق بعد سداد الدائنين.

لذلك هي بسيطة ومباشرة..

لكنها لا تعمل كل الأوقات.

والفكرة ان تفترض انك ستشتري الشركة وتصفيها بالكامل عن طريق بيع أصولها في السوق بعد سداد الدائنين.

لذلك هي بسيطة ومباشرة..

لكنها لا تعمل كل الأوقات.

طريقة القيمة الدفترية، أيضا هي بسيطة ومباشرة، ولكنها قد تحمل أفخاخ وأرقام مضللة.

فأنت تعتمد على الرقم المحاسبي لصافي قيمة الملاك، أي قيمة الأصول مخصوم منها الديون.

لذلك تحتاج عدد كبير من الشركات حتى تحمي نفسك.

فأنت تعتمد على الرقم المحاسبي لصافي قيمة الملاك، أي قيمة الأصول مخصوم منها الديون.

لذلك تحتاج عدد كبير من الشركات حتى تحمي نفسك.

طريقة تكلفة إعادة انتاج الأصول، هي الأكثر تطورا، وتحتاج فهم عميق للشركة وقطاعها.

فهناك تباين بين القطاعات في طرق احتساب وتعديل قيم الأصول، العلامة التجارية، وغيرها.

لأنك ببساطة تفترض انك ستنشيء شركة من الصفر.

ماذا لو قررت انشاء "هرفي"؟ كم التكلفة بما فيها الوقت الذي سبقك به؟

فهناك تباين بين القطاعات في طرق احتساب وتعديل قيم الأصول، العلامة التجارية، وغيرها.

لأنك ببساطة تفترض انك ستنشيء شركة من الصفر.

ماذا لو قررت انشاء "هرفي"؟ كم التكلفة بما فيها الوقت الذي سبقك به؟

عند احتساب قيمة صافي الأصول بأي طريقة، يتم مقارنتها مع القيمة السوقية للشركة

(عدد الاسهم X سعر الشركة)

اذا كان قيمة صافي الأصول أقل من القيمة السوقية، فهذا يعني ان هناك خصم وفرصة للشراء. لكل مستثمر خصم يتناسب مع قدرته لتحمل المخاطر واهدافه الاستثمارية، المعدل من ٢٠ إلى ٥٠٪.

(عدد الاسهم X سعر الشركة)

اذا كان قيمة صافي الأصول أقل من القيمة السوقية، فهذا يعني ان هناك خصم وفرصة للشراء. لكل مستثمر خصم يتناسب مع قدرته لتحمل المخاطر واهدافه الاستثمارية، المعدل من ٢٠ إلى ٥٠٪.

هناك مستثمرين يملكون سجل أداء ممتاز لكل طريقة مما سبق، لكن مع التنافسية العالية في اسواق المال، أصبحت الطريقة الثالثة هي من يصنع الفارق.

وهذا يعني انك تحتاج ان تبحث أكثر وتتخصص في قطاعات معينة حتى تملك المعرفة التي ترجح قرارك الاستثماري.

وهذا يعني انك تحتاج ان تبحث أكثر وتتخصص في قطاعات معينة حتى تملك المعرفة التي ترجح قرارك الاستثماري.

هذا باختصار فكرة تقييم صافي الأصول وأهم الطرق.

لا يعني أن الأصول في معزل عن الأرباح، بل تتأثر بها، فالخسائر في النهاية تأكل من موقف المركز المالي للشركة.

وهذا ما سأشرحه لاحقا عن قوة الربحية وأهميتها في تعظيم أو تدمير الأصول.

لا يعني أن الأصول في معزل عن الأرباح، بل تتأثر بها، فالخسائر في النهاية تأكل من موقف المركز المالي للشركة.

وهذا ما سأشرحه لاحقا عن قوة الربحية وأهميتها في تعظيم أو تدمير الأصول.

قيمة القوة الربحية هو جوهر التقييم والمحك الذي يكتشف ان كان هناك قيمة داخل الشركة أم لا.

سبق ان شرحت فكرة تقييم الارباح المتاحة للتوزيع..

المهم الان كيف نربطها مع تقييم الأصول لاستكشاف القيمة؟

ومنها نصل لمفهوم مهم جدا هو قيمة الامتياز franchise value

سبق ان شرحت فكرة تقييم الارباح المتاحة للتوزيع..

المهم الان كيف نربطها مع تقييم الأصول لاستكشاف القيمة؟

ومنها نصل لمفهوم مهم جدا هو قيمة الامتياز franchise value

حتى نربط المستوى الأول مع الثاني، نفترض شركة تصنع "معمول تمر"، قيمتها الدفترية ٤٠ مليون، بينما تكلفة إعادة انتاج الأصول ٥٠ مليون. بمعنى لو أراد منافس جديد الدخول يحتاج مبلغ ٥٠ مليون بعد إضافة قيمة الأصول الغير ملموسة مثل العلامة التجارية، والمعرفة، وغيرها.

لنفترض ان الشركة خلال السنوات الماضية تربح ١٠ مليون سنويا، ونفترض ان تلك الارباح متاحة للتوزيع للمستثمرين.

اذا كانت تكلفة الاموال ١٠٪

يعني ان قيمة القوة الربحية:

الربح المتاح للتوزيعX (١/تكلفة الأموال)

١٠ مليون X(١/ ١٠٪)

= ١٠٠ مليون.

ماذا يعني؟

اذا كانت تكلفة الاموال ١٠٪

يعني ان قيمة القوة الربحية:

الربح المتاح للتوزيعX (١/تكلفة الأموال)

١٠ مليون X(١/ ١٠٪)

= ١٠٠ مليون.

ماذا يعني؟

يعني أن الشركة خلقت قيمة بمبلغ ٥٠ مليون فوق قيمة إعادة انتاج أصولها. وهو الفرق بين قيمة الأصول وقيمة الأرباح.

هذا الرقم مغري للمستثمرين خارج السوق، فأي شخص يدخل يتوقع ان ينفق ٥٠ مليون ويحصل على ١٠ مليون سنويا (٢٠٪).

ولا يوجد ما يمنعه من الدخول..

هذا الرقم مغري للمستثمرين خارج السوق، فأي شخص يدخل يتوقع ان ينفق ٥٠ مليون ويحصل على ١٠ مليون سنويا (٢٠٪).

ولا يوجد ما يمنعه من الدخول..

يبدأ المستثمرين في الدخول لهذا القطاع، مما يدفع هوامش الربح للنزول، الان اصبحت الشركة تربح ٨ مليون، بمعنى قيمة القوة الربحية ٨٠ مليون.

لازالت تخلق قيمة فوق أصولها بمبلغ ٣٠ مليون.

ولا زال مستثمرين جدد يرون ٨ مليون عائد ممتاز (١٦٪)

يدخل المزيد من المنتجين..

لازالت تخلق قيمة فوق أصولها بمبلغ ٣٠ مليون.

ولا زال مستثمرين جدد يرون ٨ مليون عائد ممتاز (١٦٪)

يدخل المزيد من المنتجين..

المعروض يزيد بشكل متسارع، وهوامش الربح تنخفض وأصبحت شركتنا الأولى، تربح ٥ مليون فقط.. العائد ١٠٪ مساوي لتكلفة الأموال.

هل تربح الشركة؟ بالطبع لا

ماذا عن المنافسين؟

هل تربح الشركة؟ بالطبع لا

ماذا عن المنافسين؟

البعض لم يحقق هوامش ربح عالية.

من يربح ٣ مليون وكلفه الدخول ٥٠ مليون، فعليا هو لا يربح ٦٪ بل يدمر الأصول مع الوقت لأنه يوظفها بأقل من تكلفتها ١٠٪.

بعض الأسواق تطرد الأضعف، وتخلق حالة تذبذب عالية، لأنها بعد التوازن تجذب جدد.

وبعضها تبقيهم لفترات طويلة وتحول السوق الى غير جاذب.

من يربح ٣ مليون وكلفه الدخول ٥٠ مليون، فعليا هو لا يربح ٦٪ بل يدمر الأصول مع الوقت لأنه يوظفها بأقل من تكلفتها ١٠٪.

بعض الأسواق تطرد الأضعف، وتخلق حالة تذبذب عالية، لأنها بعد التوازن تجذب جدد.

وبعضها تبقيهم لفترات طويلة وتحول السوق الى غير جاذب.

هذا المثال وان كان نظري، إلا انه يعكس ديناميكية الاسواق والتنافس، وأنه في النهاية سيتسابق الجميع خلف الشركات التي تولد قيمة مضافة فوق أصولها.

التحدي للشركة لا يقف عند خلق تلك القيمة، بل في منع المنافسين من الدخول أو الحد من المنافسة من خلال بناء

"ميزة تنافسية مستدامة".

التحدي للشركة لا يقف عند خلق تلك القيمة، بل في منع المنافسين من الدخول أو الحد من المنافسة من خلال بناء

"ميزة تنافسية مستدامة".

ماذا لو كانت شركة المعمول مدرجة؟

قيمتها السوقية عند الادراج وقبل ان تفتح العيون على مجالها المربح، كانت بمتوسط مكرر أرباح السوق ١٥ ضعف، يعني ١٥٠ مليون.

تقارير كثيرة تثني على هذا القطاع المربح، وتتوقع نمو قوي مستقبلا.

هل تشتري؟

قيمتها السوقية عند الادراج وقبل ان تفتح العيون على مجالها المربح، كانت بمتوسط مكرر أرباح السوق ١٥ ضعف، يعني ١٥٠ مليون.

تقارير كثيرة تثني على هذا القطاع المربح، وتتوقع نمو قوي مستقبلا.

هل تشتري؟

في الغالب هذا حال أغلب شركات السوق، قراءة أرباح ماضية خلال فترة نمو، وتوقعات متفائلة جدا للنمو لسنوات قادمة.

بينما الواقع يتطلب فهم قيمة الشركة الفعلي في نظر المنافس، والقيمة التي تصنعها من ارباحها، وقدرتها على المحافظة عليها.

وهذا يقود للمفهوم الذي ذكرته سابقا

"قيمة الامتياز"

بينما الواقع يتطلب فهم قيمة الشركة الفعلي في نظر المنافس، والقيمة التي تصنعها من ارباحها، وقدرتها على المحافظة عليها.

وهذا يقود للمفهوم الذي ذكرته سابقا

"قيمة الامتياز"

جاري تحميل الاقتراحات...