إن عدم فهم ما يمكن أن يسبب انخفاضات مفاجئة وارتدادات في سعر العقد ممكن ان يخلق للمتداول بعض المفاجآت الكبيرة جدًا ، بعضها جيد ولكن معظمها سيكون سيئًا.سأحاول أن أبقي هذه التفسيرات بسيطة وسهلة الفهم قدر الإمكان..

لتداول الخيارات ، عليك أن تفهم أساسيات اليونانيات في تحديد كيفية حساب قيمتها وما إذا كنت لا تستفيد منها حتى لو حصلت على السعر الذي تتوقعه قبل تاريخ انتهاء الصلاحية.والمقصود باساسيات اليونانياات (Delta) & الجاما (Gamma) & الثيتا (Theta) & الفيجا (Vega) & الراهو (Rho)

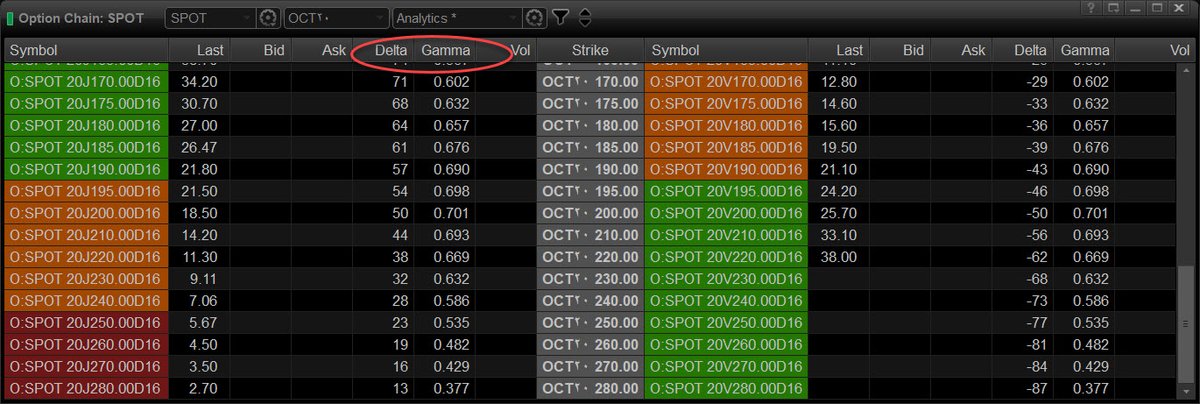

تقوم بتقدير نسب المخاطرة فى عملية #الأوبشن وتقيس مقدار التغير فى سعر الأوبشن لـ 4 عوامل مختلفة:

( سعر السهم الأساسى ، معدل الفائدة ، التذبذب ، تآكل الوقت )

( سعر السهم الأساسى ، معدل الفائدة ، التذبذب ، تآكل الوقت )

الدلتا هى أهم اليونانيات وأكثرهم شهرة على الإطلاق ،

فهى مقدار التغير فى سعر عقد الأوبشن لكل تغير 1$ فى سعر السهم .

بمعنى لو كانت قيمة الدلتا 0.12 وكان سعر عقد الأوبشن 0.30$

وإرتفع سعر السهم من 10$ إلى 11$ ، سوف يرتفع عقد الأوبشن إلى 0.42$

فهى مقدار التغير فى سعر عقد الأوبشن لكل تغير 1$ فى سعر السهم .

بمعنى لو كانت قيمة الدلتا 0.12 وكان سعر عقد الأوبشن 0.30$

وإرتفع سعر السهم من 10$ إلى 11$ ، سوف يرتفع عقد الأوبشن إلى 0.42$

الثيتــــــا Theta

هى مقدار التغير فى سعر عقد الأوبشن لكل يوم يمر حتى تاريخ إنتهاء الصلاحية

فهى تعنى معدل التناقص يومياً فى سعر الأوبشن ،

وذلك لأن عقد الأوبشن له تاريخ صلاحية محدد

ولهذا تسمى عدو الأوبشن

والثيتا دائماً سالبة

هى مقدار التغير فى سعر عقد الأوبشن لكل يوم يمر حتى تاريخ إنتهاء الصلاحية

فهى تعنى معدل التناقص يومياً فى سعر الأوبشن ،

وذلك لأن عقد الأوبشن له تاريخ صلاحية محدد

ولهذا تسمى عدو الأوبشن

والثيتا دائماً سالبة

الجامــــــا Gamma

هى معدل التغير فى قيمة الدلتا عندما يتحرك السهم بمعدل 1$ سواء لأسفل أو لأعلى

الجاما دائماً موجبة فى حالة الـ Call والـ Put وبنفس القيم

هى معدل التغير فى قيمة الدلتا عندما يتحرك السهم بمعدل 1$ سواء لأسفل أو لأعلى

الجاما دائماً موجبة فى حالة الـ Call والـ Put وبنفس القيم

مثال : لدينا سهم ABC يتداول عند 28.00$

وعقد أوبشن Call لإسترايك 30$ يتداول عند 0.21$

بقيمة دلتا 0.23$ وجاما 0.187$

فلو إرتفع السهم إلى 29.00$ معنى ذلك أن الجاما سوف تقوم برفع قيمة الدلتا إلى

0.23 + 0.187 = 0.21

وبذلك ستقوم الدلتا برفع قيمة الأوبشن إلى 0.21 + 0.21 = 0.42$

وعقد أوبشن Call لإسترايك 30$ يتداول عند 0.21$

بقيمة دلتا 0.23$ وجاما 0.187$

فلو إرتفع السهم إلى 29.00$ معنى ذلك أن الجاما سوف تقوم برفع قيمة الدلتا إلى

0.23 + 0.187 = 0.21

وبذلك ستقوم الدلتا برفع قيمة الأوبشن إلى 0.21 + 0.21 = 0.42$

الفيجـــــا Vega

هى مقدار التغير فى سعر الأوبشن لكل تغير 1% فى نسبة التذبذب .

وهنا يأتى الدور المهم لـ Implied Volatility

فلو كان سعر الأوبشن 2.5$ وكانت الفيجا تساوى 0.25

وتحركت الـ Implied Volatility من 20% إلى 21%

فإن سعر الأوبشن سيرتفع إلى 2.75$ .

هى مقدار التغير فى سعر الأوبشن لكل تغير 1% فى نسبة التذبذب .

وهنا يأتى الدور المهم لـ Implied Volatility

فلو كان سعر الأوبشن 2.5$ وكانت الفيجا تساوى 0.25

وتحركت الـ Implied Volatility من 20% إلى 21%

فإن سعر الأوبشن سيرتفع إلى 2.75$ .

الراهــــــو Rho

هى معدل التغير فى سعر الأوبشن لكل تغير فى سعر الفائدة

وهى يونانية أقل أهمية بالنسبة لتجار الأوبشن

وذلك لأن معدل الفائدة نادراً ما يتغير بشكل كبير

فالـ Rho تقيس مقدار التغير فى سعر الأوبشن لكل تغير 1% فى سعر الفائدة

وغالباً ما تكون منخفضة جداً

هى معدل التغير فى سعر الأوبشن لكل تغير فى سعر الفائدة

وهى يونانية أقل أهمية بالنسبة لتجار الأوبشن

وذلك لأن معدل الفائدة نادراً ما يتغير بشكل كبير

فالـ Rho تقيس مقدار التغير فى سعر الأوبشن لكل تغير 1% فى سعر الفائدة

وغالباً ما تكون منخفضة جداً

الموضوع كامل بالأمثل تجدون شرح وافي له بمنتديات خبراء المال للاستاذ محمود صقر .. وايضاً ممكن الاطلاع على مقاطع اوسع في اليوتيوب لفهم هذه المصطلحات المهمه

جاري تحميل الاقتراحات...