قررت أسوي ثريد على الموضوع لأن واضح أنها صارت قضية رأي عام..

بكتب عن الجانب المالي فقط للتقرير و ما اكشتفته Muddy Waters (MW) في كاليفورنيا بينما فشلت باكتشافه البنوك اللي أقرضت الشركة لسنين طويلة:

بكتب عن الجانب المالي فقط للتقرير و ما اكشتفته Muddy Waters (MW) في كاليفورنيا بينما فشلت باكتشافه البنوك اللي أقرضت الشركة لسنين طويلة:

ملاحظة قبل البدء:

ما بقدر أذكر كل شي بالتفصيل.. و اللي حاب يطلع عالموضوع بنفسه، بحط رابط التقرير في النهاية

الشي الثاني:

MW = Muddy Waters

وكل المبالغ اللي بكتبها بالدرهم إلا لو ذكرت عكس ذلك

ما بقدر أذكر كل شي بالتفصيل.. و اللي حاب يطلع عالموضوع بنفسه، بحط رابط التقرير في النهاية

الشي الثاني:

MW = Muddy Waters

وكل المبالغ اللي بكتبها بالدرهم إلا لو ذكرت عكس ذلك

1- قامت NMC بتطوير مستشفى Royal Women بقيمة حوالي 400 مليون درهم..

و حسبت MW قيمة تكلفة المتر المربع للمستشفى على NMC بـ28 ألف درهم للتطوير..

بينما تكلفة المتر المربع في السوق في نفس المنطقة للمستشفيات حوالي ١٣ و ١٥ ألف، مما يعني أن شركة المقاولات ضربت عليهم ضربة كبيرة

و حسبت MW قيمة تكلفة المتر المربع للمستشفى على NMC بـ28 ألف درهم للتطوير..

بينما تكلفة المتر المربع في السوق في نفس المنطقة للمستشفيات حوالي ١٣ و ١٥ ألف، مما يعني أن شركة المقاولات ضربت عليهم ضربة كبيرة

تقول MW أنها لما عرضت التكاليف المزعومة اللي تكبدتها NMC لتطوير المستشفى على أحد مسؤولين وزارة الصحة المعنيين بأبوظبي، أكد لهم المسؤول أن التكاليف هذه مرتفعة بشكل مبالغ فيه جدا.. مما يوصلنا للنقطة القادمة:

شركة المقاولات اللي ربحت العقد لتطوير المستشفى:

Modular Conepts

شركة المقاولات اللي ربحت العقد لتطوير المستشفى:

Modular Conepts

2-اكتشفت MW أن Modular Concepts (بسميها MC) اللي ربحت عقد تطوير المستشفى، مرتبطة بشكل غير مباشر بـ Shetty نفسه. كيف؟

30% من MC مملوكة لشخص يدعى (Kukinadi Pradeep Rai).

و يصادف أن مدير قسم المشتريات في NMC اسمه Pradeep Rai.

30% من MC مملوكة لشخص يدعى (Kukinadi Pradeep Rai).

و يصادف أن مدير قسم المشتريات في NMC اسمه Pradeep Rai.

و أشارت تحقيقات MW أن Pradeep Rai مدير المشتريات في NMC له صلة قرابة بالتناسب مع Shetty ..

وأكد مدير سابق في NMC أن Pradeep Rai هو المتحكم الفعلي بـ MC و يتحكم بالنيابة عن مالكها الأصلي: Shetty

كما أن التحقيقات أشارت أن 80% من دخل MC هي من مجموعة NMC فقط

وأكد مدير سابق في NMC أن Pradeep Rai هو المتحكم الفعلي بـ MC و يتحكم بالنيابة عن مالكها الأصلي: Shetty

كما أن التحقيقات أشارت أن 80% من دخل MC هي من مجموعة NMC فقط

يعني باختصار: التقرير يقول أن Shetty ياب شركة خاصة للمقاولات اللي هي MC (مرتبطة فيه بشكل غير مباشر) و عطاها عقد ضخم مبالغ فيه لتطوير المستشفى Womens Royal Hospital حسب تحقيقات MW

3- دفعت NMC حوالي 133 مليون درهم لشراء 70% من شركة Premier Care Home Medical LLC، مما يقيّم الشركة اللي تم شراءها تقييم 190 مليون، لكن تحقيقات MW أشارت أن شركة Premier Care هي صغيرة جدا حيث يعمل بها 9 موظفين فقط، وسبّب مبلغ الشراء ذهول المطلعين على السوق بسبب المبلغ الضخم

بالإضافة لذلك، أشارت التحقيقات أن 91% من أملاك Premier Care هي أصول غير ملموسة (Intangible Assets) مثل Copyrights, trademarks, goodwill الخ..

فوق هذا كله، شركة الاستشارات المالية الوحيدة اللي اشتغلت كـadvisor على الصفقة لتنصح NMC بالشراء أو لا، مملوكة لأحد كبار مدراء NMC كذلك

فوق هذا كله، شركة الاستشارات المالية الوحيدة اللي اشتغلت كـadvisor على الصفقة لتنصح NMC بالشراء أو لا، مملوكة لأحد كبار مدراء NMC كذلك

علما أن صفقة شراء حصة الـ70% تمت في يونيو 2018، و اشترت ال30% المتبقية آنذاك شركة اسمها Nova Healthcare Investments لتملك الاثنتين Premier Care بالكامل.. و بعد ٥ شهور في نوفمبر اشترت NMC الـ30% المتبقة من Nova بمبلغ غير معلوم لتصبح المالك الوحيد لـPremier Care

4- مشكلة الكاش:

تشير MW أن NMC استغلت وجودها في سوق من الأسواق الناشئة حيث الرقابة تعتبر ضعيفة وضخمت مبلغ الكاش الفعلي لديها، و ضخمت الادارة مصاريفها لاختلاس المال من الشركة..

السؤال: كيف توصلت MW لفكرة أن NMC ضخمت الكاش الفعلي لديها؟

تشير MW أن NMC استغلت وجودها في سوق من الأسواق الناشئة حيث الرقابة تعتبر ضعيفة وضخمت مبلغ الكاش الفعلي لديها، و ضخمت الادارة مصاريفها لاختلاس المال من الشركة..

السؤال: كيف توصلت MW لفكرة أن NMC ضخمت الكاش الفعلي لديها؟

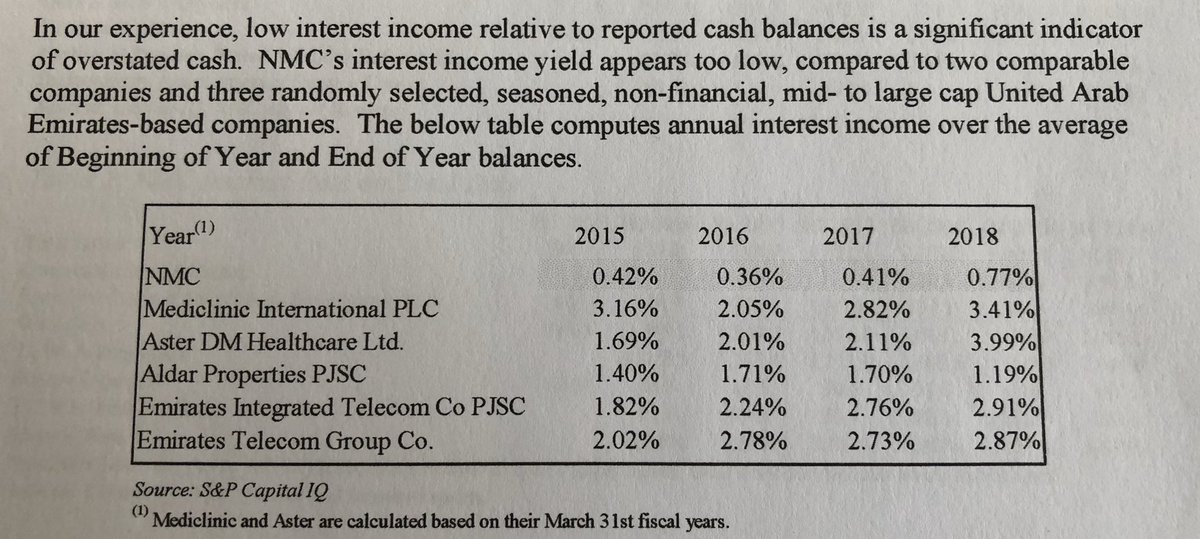

نظرت MW إلى القوائم المالية للنظر لي الفائدة الداخلة على حسابات الشركة من رصيدها في البنوك، و حيث أن الفائدة اللي استفادت منها هي ضئيلة مقارنة بالكاش اللي تزعم NMC أنها تملكه، فهذا كان أول مؤشر من مؤشرات تضخيم أرقام الكاش الفعلية..

هذه مقارنات لبعض الشركات الموجودة في الامارات و كم قيمة الفائدة اللي كسبتها من أرصدتها في البنوك، مقابل كم تزعم الشركة أنها تملك، بالتالي يتضح أن ما تكسبه NMC من أرصدتها المزعومة ضئيل مقارنة بباقي الشركات، مما يوضح أن المبالغ الفعلية الموجودة في البنوك أقل من ما تدعي الشركة

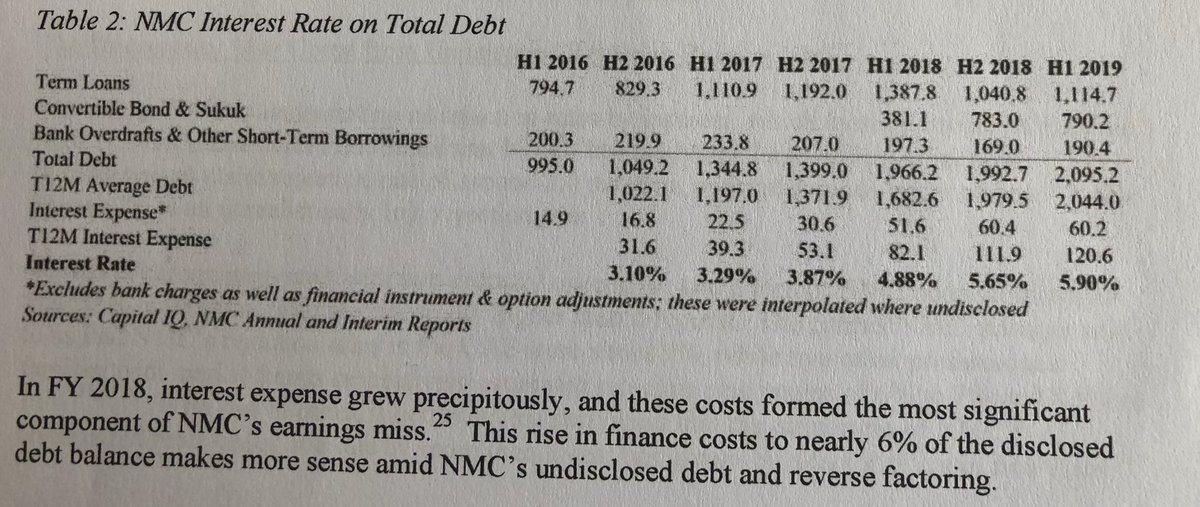

5- الخوف من قرب موعد الديون:

قامت NMC بإعادة جدولة الدين ٣ مرات في 5 سنوات من 2013 لـ2017، ودفعت مبالغ إعادة جدولة بقيمة 47 مليون درهم، ثم أعادت جدولة كل القروض طويلة الامد بـ2018 حتى بعد ارتفاع نسبة الفائدة من 3.9% إلى 5.7%.. يعني لو أرقامها صحية، إعادة الجدولة لم تكن في صالحها

قامت NMC بإعادة جدولة الدين ٣ مرات في 5 سنوات من 2013 لـ2017، ودفعت مبالغ إعادة جدولة بقيمة 47 مليون درهم، ثم أعادت جدولة كل القروض طويلة الامد بـ2018 حتى بعد ارتفاع نسبة الفائدة من 3.9% إلى 5.7%.. يعني لو أرقامها صحية، إعادة الجدولة لم تكن في صالحها

6- نسبة رفض تأمين غير واقعية

تعلن NMC أن نسبة رفض التأمين للدفع هي 2% فقط، بينما بقية المستشفيات الخاصة تملك نسبة 5 إلى 6%

بينما تشير MW أن المدير السابق في NMC اللي قابلوه أكد لهم أن نسبة الرفض الفعلية هي 9%، بينما أشار خبراء في المجال أن النسبة قد تتراوح ما بين 6% إلى 11%

تعلن NMC أن نسبة رفض التأمين للدفع هي 2% فقط، بينما بقية المستشفيات الخاصة تملك نسبة 5 إلى 6%

بينما تشير MW أن المدير السابق في NMC اللي قابلوه أكد لهم أن نسبة الرفض الفعلية هي 9%، بينما أشار خبراء في المجال أن النسبة قد تتراوح ما بين 6% إلى 11%

شو يعني نسبة رفض تأمين؟ يعني كم نسبة المبالغ اللي يرفعونها للتأمين ويرفض التأمين تعويضها من اجمالي المبالغ المرفوعة. بالتالي كل ما زاد الرقم، زاد الـrecievables مما يعني صعوبة تحويل الrecievables لكاش في حساب الشركة

بالإضافة إلى أن هبوط النسبة يحسّن شكل القوائم المالية على الورق

بالإضافة إلى أن هبوط النسبة يحسّن شكل القوائم المالية على الورق

هني نشوف مثال على تأثير الرقم برفع نسبة الـEBITDA (اللي هو Earnings before Interest & Tax, Depreciation & Amortizarion)، بالإضافة لملاحظة كيف الـEBITDA يزيد كل ما قلت نسبة الرفض:

7-يشير التقرير أن MW دخلت في نقاش تحت اسم وهمي مع NMC قبل نشر التقرير لسؤالها عن بعض الالتزامات اللي كانت موجودة ..و بقت المحادثات مستمرة، لكن عند الأسئلة المتعلقة بالديون اللي اعتبرتها MW أرقام غير دقيقة و طالبت بأجوبة، توقف فريق NMC بالإجابة عن الأسئلة

النقاش كان بخصوص شركة تدعى Aspen Healthcare، وكانت لدى Aspen التزامات عقود تأجير مالية بقيمة حوالي 1.2 مليار د، لكن عند الاستحواذ على Aspen من قبل NMC بـ2018، لم تقم NMC بتسجيل العقود بقوائمها المالية، لتعود بـ2019 وتعلن أنه خطأ حسابي وأضافتها.. بينما MW مقتنعة أن هناك خفايا أخرى

8-تزعم MW أن NMC دخلت في عملية Reverse Factoring مع مورّدها "لمساعدته"

العملية: يتم الاتفاق بين NMC والمورّد بشراء مثلا 1000 سرير بسعر معيّن، وتطلب NMC من بنكها بالقيام بـreverse factoring مع المورد، إذا وافق البنك، يسلّم المورد ال1000 سرير لـNMC، ويرسل المورّد الفاتورة للبنك

العملية: يتم الاتفاق بين NMC والمورّد بشراء مثلا 1000 سرير بسعر معيّن، وتطلب NMC من بنكها بالقيام بـreverse factoring مع المورد، إذا وافق البنك، يسلّم المورد ال1000 سرير لـNMC، ويرسل المورّد الفاتورة للبنك

ويدفع البنك المبلغ للمورّد, ثم تقوم NMC بدفع قيمة الفاتورة للبنك..

شو الفايدة من هذا كله؟

١- المورّد يستفيد أن يستلم فلوسه على طول، بدل أن تبقى Recievables لمدة طويلة و ياخذ مخاطرة عدم الدفع من NMC

٢- NMC على أساس أنها تقوّي علاقتها بالموردين

٣- NMC ممكن تاخذ لها فترة أطول للدفع

شو الفايدة من هذا كله؟

١- المورّد يستفيد أن يستلم فلوسه على طول، بدل أن تبقى Recievables لمدة طويلة و ياخذ مخاطرة عدم الدفع من NMC

٢- NMC على أساس أنها تقوّي علاقتها بالموردين

٣- NMC ممكن تاخذ لها فترة أطول للدفع

لكن وين المشكلة؟ المشكلة أن الرسوم تدفعها NMC، و لما يكون المورّد تابع لأحد المدراء بالشركة المشترية، يكون المورد استفاد من الصفقة هذه على حساب الشركة المشترية خصوصا لو كان سعر الـ1000 سرير في مثالنا أغلى عن سعر السوق..لكن التقرير ما دخل في هالتفاصيل. علما أن العملية ليست شائعة

وجب الذكر أن اللي أعطى MW الموافقة على العملية ليس بنك محلي إنما شركة تمويل غير محلية.

فالنهاية طبعا كل اللي ذكرته هو تلخيص و تفسير للي موجود فالتقرير فقط، واللي حاب يطلع على التقرير بتفاصيل أكثر بحط اللينك تحت.. يدخل عليه، يوافق عالشروط و Download Report

d.muddywatersresearch.com

فالنهاية طبعا كل اللي ذكرته هو تلخيص و تفسير للي موجود فالتقرير فقط، واللي حاب يطلع على التقرير بتفاصيل أكثر بحط اللينك تحت.. يدخل عليه، يوافق عالشروط و Download Report

d.muddywatersresearch.com

طبعا بناء على التقرير اللي بنته Muddy Waters و قبل نشرها للتقرير، قامت بعمل Shorting للسهم يعني تراهن على خسارته.. كيف؟ يعني استعارة سهم واحد مثلا، بيعه في السوق.. ينزل سعر السهم (في هالحالة بعد نشر التقرير).. وإعادة شراء السهم من السوق بسعر أرخص وإرجاعه لصاحبه .. والربح هو الفرق

جاري تحميل الاقتراحات...