شركة الدوائية من أكبر الشركات برأس مالها 1.2 مليار ريال.

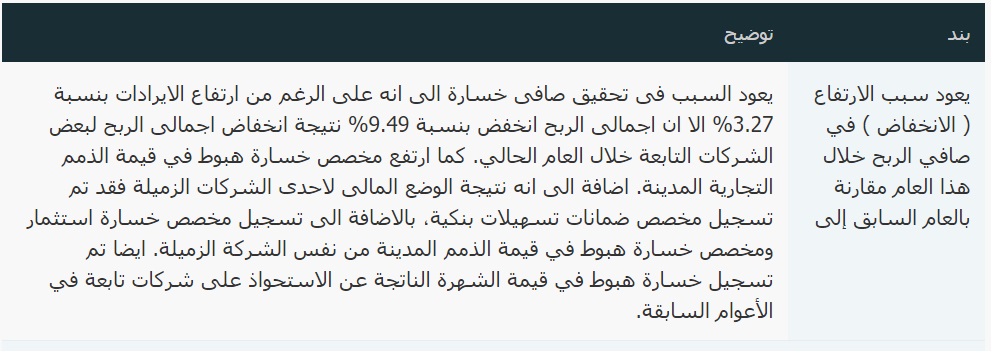

السنة الماضية ربحت 64 هللة للسهم، والآن فجأة خسرت 3.61 ريال رغم ازدياد مبيعاتها!!

وانتقلت من شركة ناجحة إلى شركة خاسرة تتزين باللون الأصفر الجميل (جميل على الورد فقط، وليس على الشركات ?)

فكيف ممكن يصير كذا؟

#سوق_الأسهم

السنة الماضية ربحت 64 هللة للسهم، والآن فجأة خسرت 3.61 ريال رغم ازدياد مبيعاتها!!

وانتقلت من شركة ناجحة إلى شركة خاسرة تتزين باللون الأصفر الجميل (جميل على الورد فقط، وليس على الشركات ?)

فكيف ممكن يصير كذا؟

#سوق_الأسهم

والأمر غير متوقف على الدوائية، شركات واجد، موبايلي، المعجل، أميانتيت، الخضري..

كلها شركات كانت رابحة وتوزع أرباح، ثم في ليلة غاب عنها القمر، صارت خسرانة!!

عشان نعرف ليه تصير هذي الأمور بالشركات المساهمة، لازم نعرف آلية العمل الواقعية فيها (بعيداً عن التنظير ومثاليات الحوكمة).

كلها شركات كانت رابحة وتوزع أرباح، ثم في ليلة غاب عنها القمر، صارت خسرانة!!

عشان نعرف ليه تصير هذي الأمور بالشركات المساهمة، لازم نعرف آلية العمل الواقعية فيها (بعيداً عن التنظير ومثاليات الحوكمة).

كثير من الشركات المساهمة تقوم على نظرية: فرّق تسد، فتلاقي شخص أو عدة أشخاص لا يتجاوزون أصابع اليد الواحد يتحكمون بملايين المساهمين.

الشخص يملك 10% فقط مثلا، ويتحكم بـ90%، والسبب: إن الـ90% مفرقين ومبعثرين، وصعب يجتمعوا.

شركات مليارية يتحكم فيها ملاك 10-20% فقط

الشخص يملك 10% فقط مثلا، ويتحكم بـ90%، والسبب: إن الـ90% مفرقين ومبعثرين، وصعب يجتمعوا.

شركات مليارية يتحكم فيها ملاك 10-20% فقط

يتضح هذا الأمر في الجمعيات العمومية، ستجد شركات ضخمة لا يتجاوز عدد الحضور الذي يتحكمون بقرارات الشركة 15 أو 20%

والتي تجد فيها نسبة حضور كبيرة نسبياً 35 أو 50% ستجد أن هناك ملاك يملكون نسب كبيرة فيها، إما بشكل مباشر أو عن طريق التابعين لهم لكي يخفوا أسماءهم (شركات أو أبناء).

والتي تجد فيها نسبة حضور كبيرة نسبياً 35 أو 50% ستجد أن هناك ملاك يملكون نسب كبيرة فيها، إما بشكل مباشر أو عن طريق التابعين لهم لكي يخفوا أسماءهم (شركات أو أبناء).

أذكر في أحد المرات في شركة يبلغ رأس مالها 1.2 مليار تقريبا، لم يحضر إلا 5% فقط من رأس المال!!

بمعنى: تدفع 60مليون، وتتحكم بـ1.2 مليار حرفيا!!

على سبيل المثال: شركة كيمانول رأسمالها 1.2 مليار، لم يحضر اجتماعها إلا 13%، وقاموا باعتماد القوائم المالية!!

بمعنى: تدفع 60مليون، وتتحكم بـ1.2 مليار حرفيا!!

على سبيل المثال: شركة كيمانول رأسمالها 1.2 مليار، لم يحضر اجتماعها إلا 13%، وقاموا باعتماد القوائم المالية!!

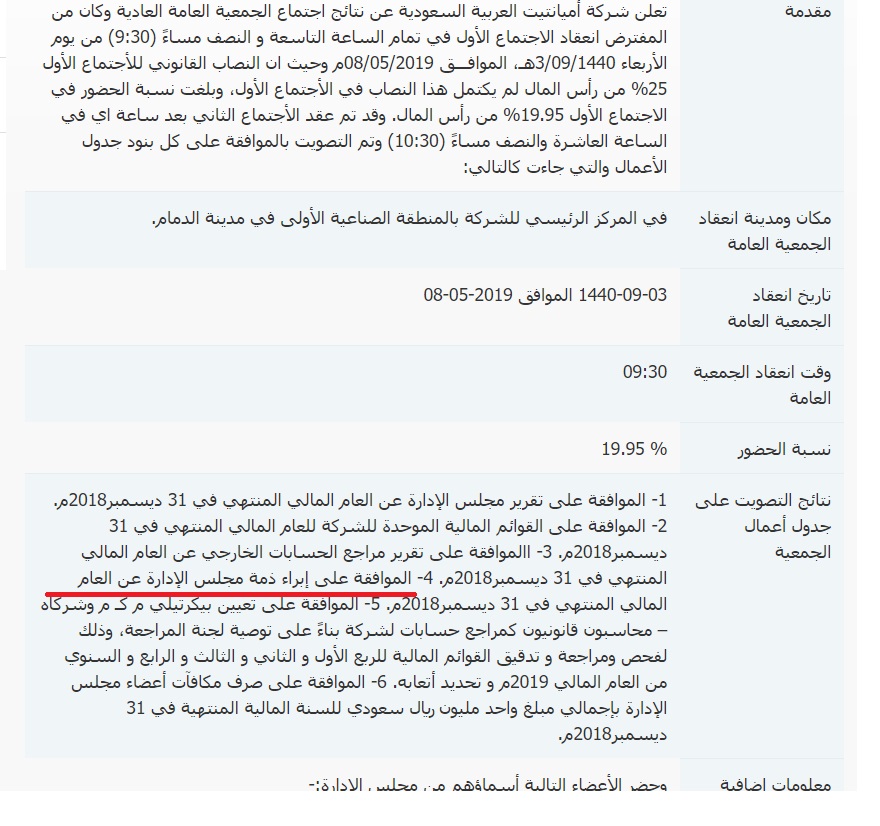

هذا الأمر يجعل الإدارة تنجو غالباً بفعلتها مهما كانت ، فمثلاً: شركة أميانتيت، خسرت 70% من رأس المال وقدره 1.15 مليار ريال!

ثم بكل بساطة اجتمع حوالي 19% وقرروا إبراء ذمة أعضاء مجلس الإدارة ?

تخسر حوالي 800 مليون ريال بدون أي مساءلة، وتاخذ راتب وبراءة ذمة وممكن شكر وتقدير بعد ?

ثم بكل بساطة اجتمع حوالي 19% وقرروا إبراء ذمة أعضاء مجلس الإدارة ?

تخسر حوالي 800 مليون ريال بدون أي مساءلة، وتاخذ راتب وبراءة ذمة وممكن شكر وتقدير بعد ?

السبب الآخر، أن الهدف في الشركة المساهمة ليس الربح غالباً بل الاستمرار.

فبكل سهولة بإمكانك أن تلاحظ أن معظم الشركات المساهمة لا توزع أرباحاً أو توزع أرباحاً ضئيلة جداً، والقليل منها من يوزع 3 -5%

فغالب المستثمرين يهدفون إلى المضاربة أو حفظ المال فقط.

فبكل سهولة بإمكانك أن تلاحظ أن معظم الشركات المساهمة لا توزع أرباحاً أو توزع أرباحاً ضئيلة جداً، والقليل منها من يوزع 3 -5%

فغالب المستثمرين يهدفون إلى المضاربة أو حفظ المال فقط.

أيضا، التاجر عندما يطرحها للاكتتاب هو ليس بأحمق، لكنه يعلم أنه بالاحتفاظ برأسمال 20-40% من الشركة سيتحكم بمئات الملايين التي تأتيه من المساهمين.

وبالتالي: يستفيد بشكل غير مباشر وليس من الأرباح، فيستفيد من ارتفاع السهم، ومن تشغيل شركاته الأخرى ومن المكافآت والرواتب والتوظيف ...إلخ

وبالتالي: يستفيد بشكل غير مباشر وليس من الأرباح، فيستفيد من ارتفاع السهم، ومن تشغيل شركاته الأخرى ومن المكافآت والرواتب والتوظيف ...إلخ

فالشركة المساهمة لا تهدف إلى توزيع أرباح بقدر ما تهدف إلى تحقيق أرباح (والفرق كبير)، فإن لم تحقق أرباح فعلى الأقل لا تخسر، فإن خسرت فلا تغلق.

ولذلك، كلما زادت خسائر الشركة يأتي الحل السحري: تخفيض رأس المال ?

فالمهم هو بقاء الشركة، لينتفع مجلس الإدارة وينتفع المضاربون.

ولذلك، كلما زادت خسائر الشركة يأتي الحل السحري: تخفيض رأس المال ?

فالمهم هو بقاء الشركة، لينتفع مجلس الإدارة وينتفع المضاربون.

وهذا هو سبب استمرار شركات مثل: إعمار، رغم أنها لم توزع ريالاً واحداً منذ تأسيسها برأسمال 8.5 مليار ريال!

فالتجار لن يضعوا مليارات مقابل لا شي ومقابل شركات خاسرة أو لا توزع أرباح

التاجر يحسب إن كل ريال لازم يجيه منه مردود.

والتجار في الشركات المساهمة ينتفعون منها بشكل غير مباشر

فالتجار لن يضعوا مليارات مقابل لا شي ومقابل شركات خاسرة أو لا توزع أرباح

التاجر يحسب إن كل ريال لازم يجيه منه مردود.

والتجار في الشركات المساهمة ينتفعون منها بشكل غير مباشر

كيف تحقق الشركات المساهمة الأرباح لكي تضمن ارتفاع السهم وتضمن استمرارها.

الأمر بسيط، اللعب بالقوائم المالية :)

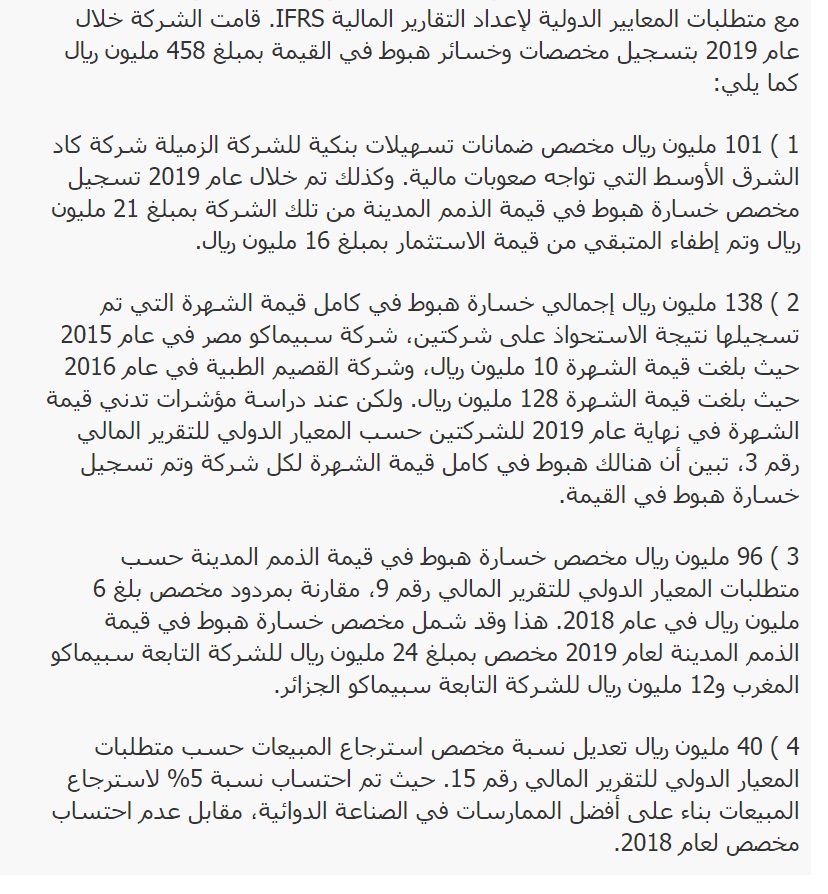

مثلا: الدوائية، سبب خسارتها الأخيرة أنها وضعت مبالغ لصالح الشركة تبين خلافها.

138 مليون كشهرة لأحد شركاتها تبين أنها ما تسوى شي ?

96مليون ديون تبين أنها معدومة.

الأمر بسيط، اللعب بالقوائم المالية :)

مثلا: الدوائية، سبب خسارتها الأخيرة أنها وضعت مبالغ لصالح الشركة تبين خلافها.

138 مليون كشهرة لأحد شركاتها تبين أنها ما تسوى شي ?

96مليون ديون تبين أنها معدومة.

بهذا التلاعب يكون الربح الحقيقي، فمثلا: محمد المعجل لم يربح من الشركة وإنما ربح من عملية الاكتتاب 1.6 مليار ريال!!

هذا من الاكتتاب فقط، وهذا ما تم كشفه، أما ما بعد الاكتتاب فقصة أخرى

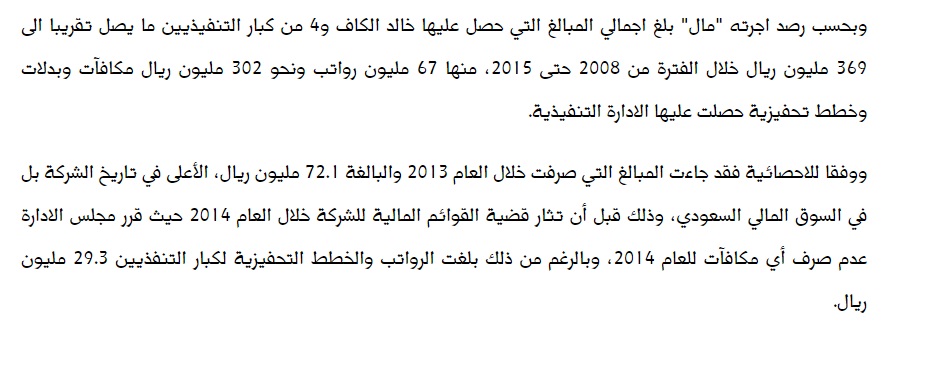

مجلس إدارة موبايلي في الفضيحة المشهورة، أخذ 369مليون كمكافآت ورواتب،ثم تبين أن الشركة خسرانة

هذا من الاكتتاب فقط، وهذا ما تم كشفه، أما ما بعد الاكتتاب فقصة أخرى

مجلس إدارة موبايلي في الفضيحة المشهورة، أخذ 369مليون كمكافآت ورواتب،ثم تبين أن الشركة خسرانة

بزيادة الإيرادات الوهمية وتقييم الممتلكات، تستطيع بكل سهولة أن تحول شركة خاسرة بالمليارات إلى رابحة بمئات الملايين.

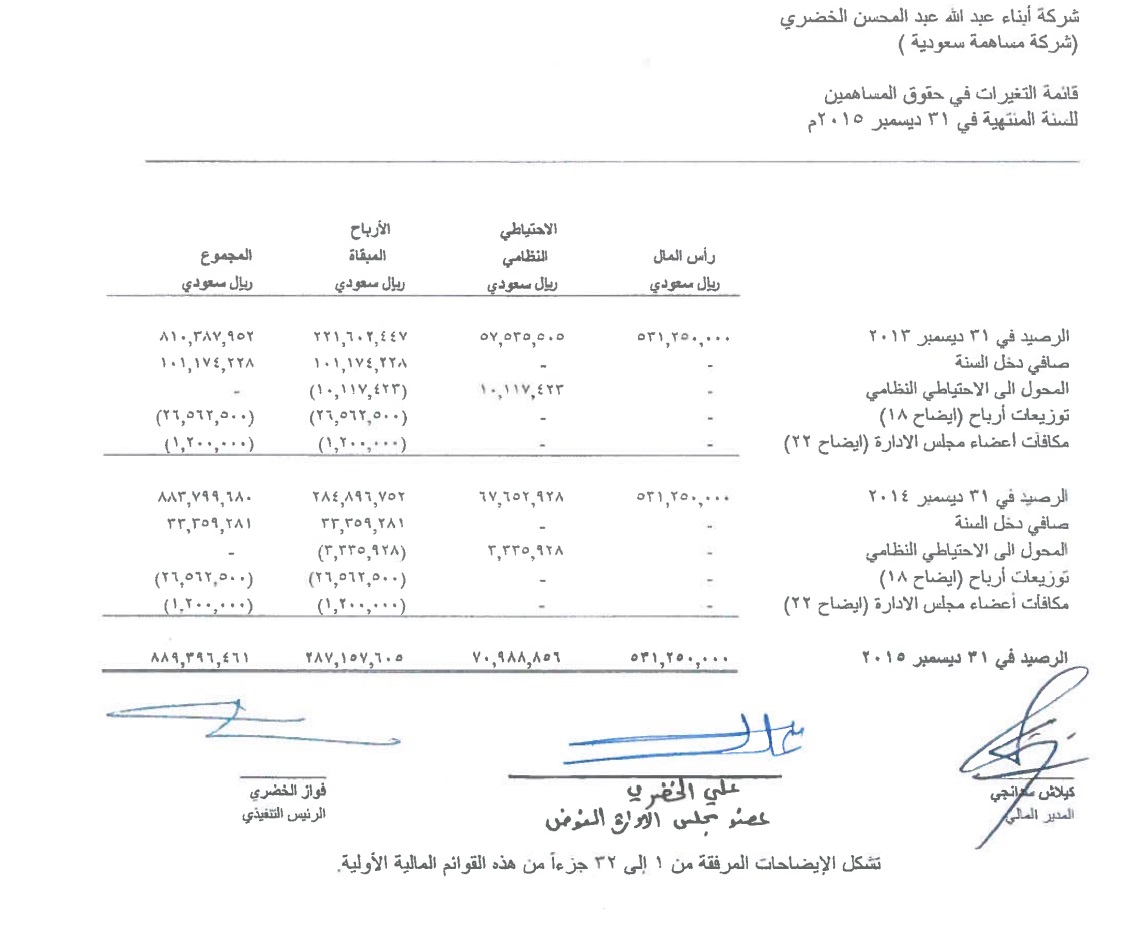

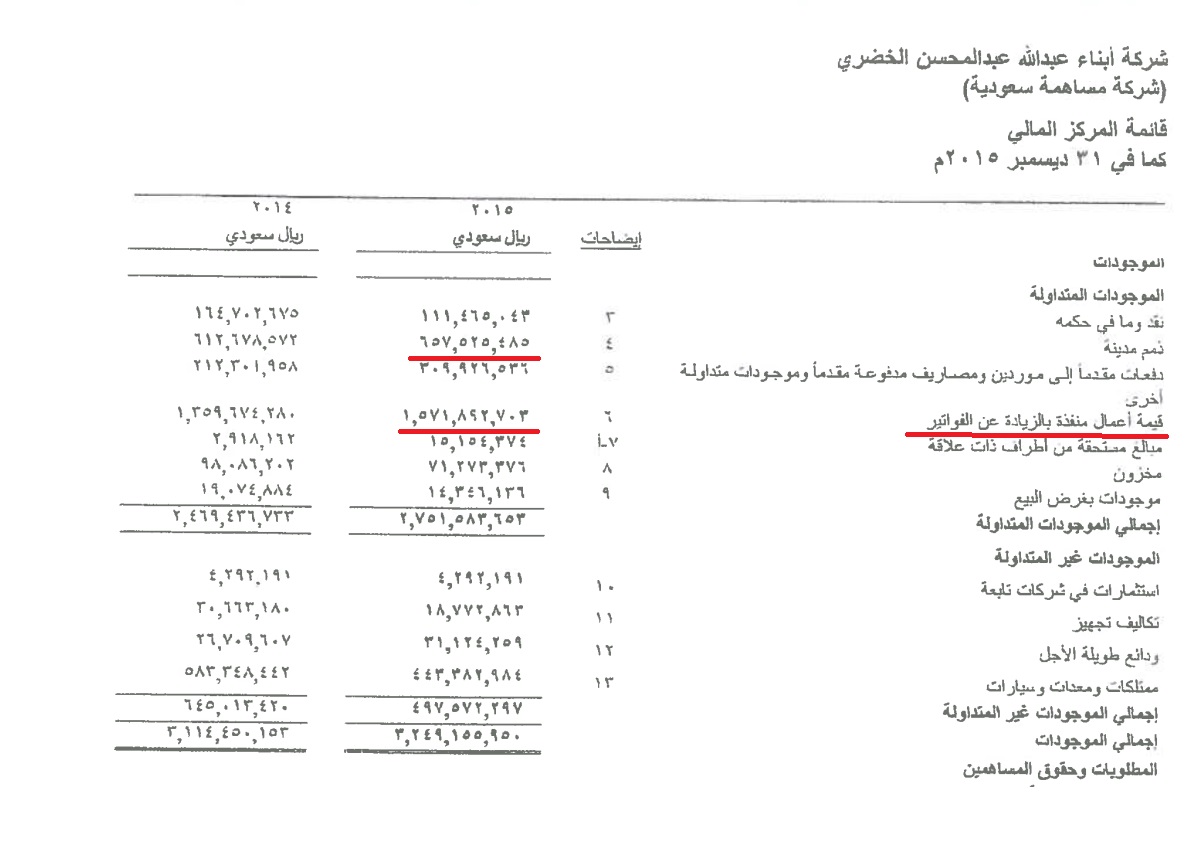

هذا ما حصل مع شركة الخضري.

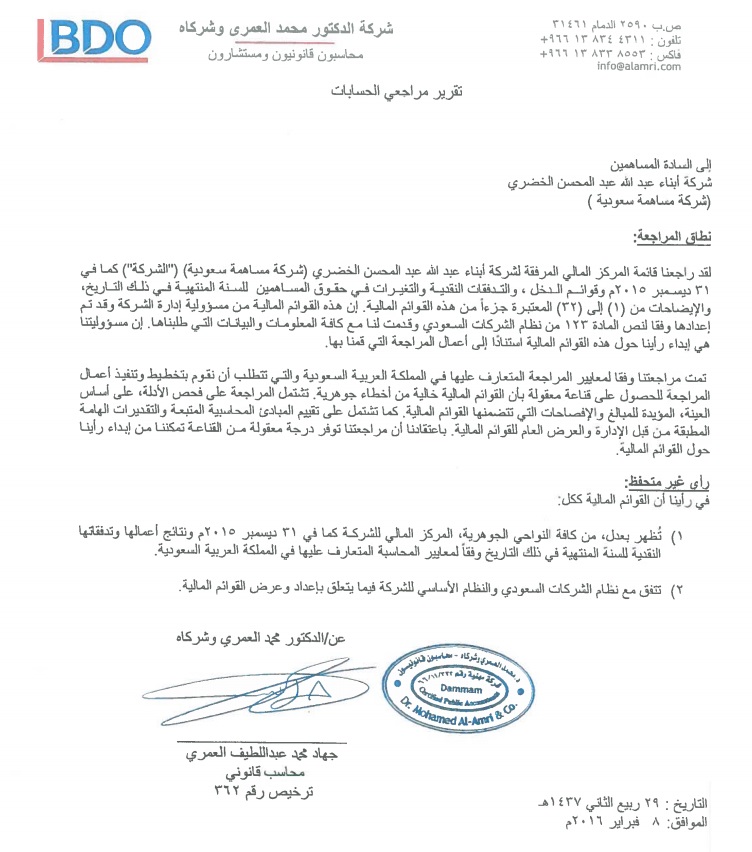

الشركة أعلنت عن أرباح تقارب 300 مليون في 2015م، والمراجع المالي يقول بدون تحفظ: أن القوائم تظهر بعدل وضع الشركة المالي!

لكن ما الحقيقة؟

هذا ما حصل مع شركة الخضري.

الشركة أعلنت عن أرباح تقارب 300 مليون في 2015م، والمراجع المالي يقول بدون تحفظ: أن القوائم تظهر بعدل وضع الشركة المالي!

لكن ما الحقيقة؟

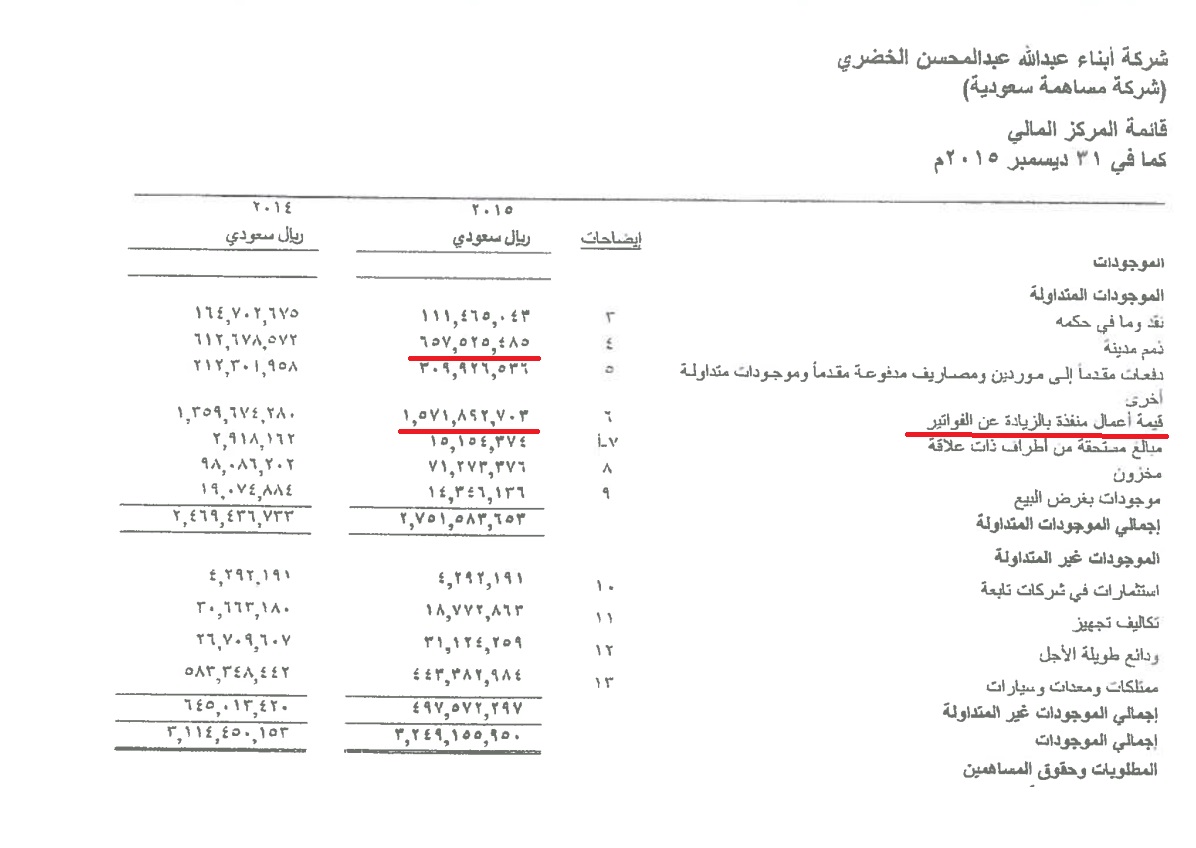

الحقيقة أن الشركة كانت خاسرة بحوالي ملياري ريال، أي: أضعاف رأسمالها.

فالشركة أضافت لموجوداتها 1.6 مليار مقابل أعمال منفذة بدون فواتير!!

وهنا الحيلة.

هذه الأعمال لا فواتير لها، أي: لم يعترف بها أحد، ولن يتم سدادها غالباً.

بالإضافة لذمم مدينة قدرها: 657 مليون، غالبا لن يتم تحصيلها

فالشركة أضافت لموجوداتها 1.6 مليار مقابل أعمال منفذة بدون فواتير!!

وهنا الحيلة.

هذه الأعمال لا فواتير لها، أي: لم يعترف بها أحد، ولن يتم سدادها غالباً.

بالإضافة لذمم مدينة قدرها: 657 مليون، غالبا لن يتم تحصيلها

السبب الأهم: قلة الرقابة من هيئة سوق المال ومن وزارة التجارة.

شركة الخضري أفلست تقريبا، ولم يتم محاسبة أي شخص فيها حتى الآن.

أميانتيت أخذوا براءة ذمة.

موبايلي لم يُحكم على أحد حتى الآن.

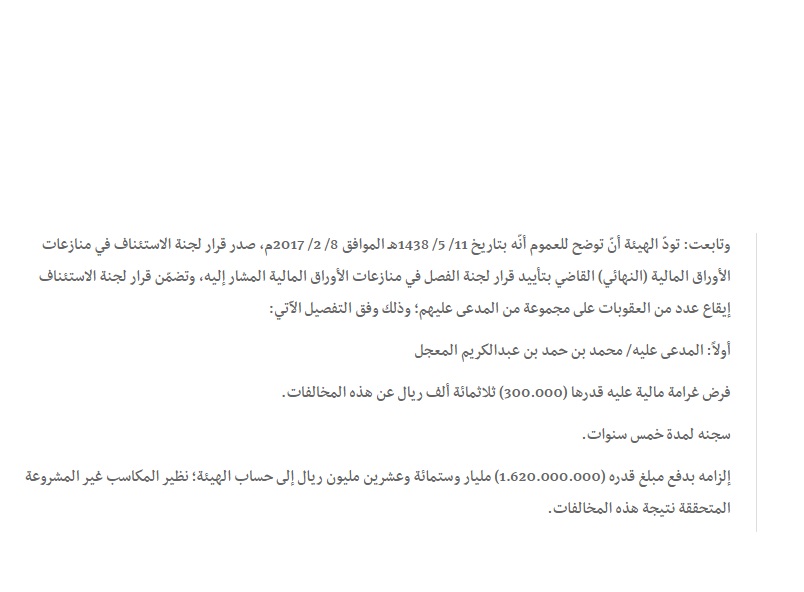

حتى المعجل استغرقت المحاكمة 11 سنة ?من تاريخ المخالفة 2008م حتى 2019م.

شركة الخضري أفلست تقريبا، ولم يتم محاسبة أي شخص فيها حتى الآن.

أميانتيت أخذوا براءة ذمة.

موبايلي لم يُحكم على أحد حتى الآن.

حتى المعجل استغرقت المحاكمة 11 سنة ?من تاريخ المخالفة 2008م حتى 2019م.

مكتب المحاسبة ديلويت، الذي تمت إدانته في فضيحة المعجل، حُكم عليه بغرامة 300 ألف فقط (تقرير بسيط يسويه مكتب ديلويت ياخذ عليه 300 ألف، يعني العقوبة يسددها بتقرير بسيط?).

ولا زال يمارس عمله حتى الآن، بل ويعتبر مقدس عند البنوك بالذات، ويعتبرونه من المحاسبين الكبار المعتمدين

ولا زال يمارس عمله حتى الآن، بل ويعتبر مقدس عند البنوك بالذات، ويعتبرونه من المحاسبين الكبار المعتمدين

أهم نقطة: معظم المخالفات الفضايح (موبايلي، الخضري، المعجل، الدوائية حاليا..إلخ) لم تكتشفها هيئة سوق المال ولا وزارة التجارة، بل تم الإفصاح عنها من الشركة أو لم تصدر الشركة قوائم أصلا أو لم يبد المحاسب القانوني رأيه.

يعني، إذا ما فضحت نفسك أنت أو محاسبك، ما راح أحد يدري عنك.

يعني، إذا ما فضحت نفسك أنت أو محاسبك، ما راح أحد يدري عنك.

في النهاية، ما لكم إلا الحاصل :)

هذا السوق وهذي عيوبه، وإلين ما يتعدل الوضع، حاول تستثمر على المدى البعيد في شركات قوية وموثوقة قدر المستطاع، على الأقل تحفظ فيها فلوسك على المدى البعيد.

حط هدفك إنك تحفظ فلوسك، إن جاك شي زيادة من الأرباح فنعمة وإلا على الأقل ما تاكلها الزكاة.

هذا السوق وهذي عيوبه، وإلين ما يتعدل الوضع، حاول تستثمر على المدى البعيد في شركات قوية وموثوقة قدر المستطاع، على الأقل تحفظ فيها فلوسك على المدى البعيد.

حط هدفك إنك تحفظ فلوسك، إن جاك شي زيادة من الأرباح فنعمة وإلا على الأقل ما تاكلها الزكاة.

جاري تحميل الاقتراحات...