راح أكتب ضمن سلسة من التغريدات عن #الرقابة_الداخلية في #المراجعة_الخارجية ،نص السلسلة راح يكون بلهجة بيضاء في سبيل تقديم المعلومة "وكأنها تشرح للقارئ بمرأى ومسمع منه"

الغرض من هذي السلسة محاولة تبسيط المعلومة وربطها بالواقع العملي بحيث تتضح الصورة لغير العاملين في المهنة، لأن الموضوع بسيط جدا في الواقع العملي، بل فطري في النفس البشرية

هذا الموضوع يكون حسب الترتيب التسلسلي لعملية المراجعة، ضمن مرحلة التخطيط، دراسة الرقابة الداخلية للعميل هي محدد أساس في سبيل إن المراجع يرتاح ناحية العميل ويطمأن أنه إلى حد ما مطبق مستوى كافي من الرقابة اللي تزيد من موثوقية المعلومات المالية عنده.

ينحصر الموضوع تقريبا في 5 خطوات أساسية يعملها المراجع:

-فهم وتوثيق نظام الرقابة الداخلية

-التقييم المبدئي لخطر الرقابة الداخلية

-تطبيق اختبارات الرقابة (الالتزام)

-إعادة تقييم خطر الرقابة

-إبلاغ الإدارة والمكلفين بالحوكمة بالقصور

-فهم وتوثيق نظام الرقابة الداخلية

-التقييم المبدئي لخطر الرقابة الداخلية

-تطبيق اختبارات الرقابة (الالتزام)

-إعادة تقييم خطر الرقابة

-إبلاغ الإدارة والمكلفين بالحوكمة بالقصور

بداية ايش الرقابة الداخلية،هي ضوابط رقابية تنصها الأم والأب في بيتهم والمشرفين على فُرُق عملهم والمدراء على منشأتهم عشان يحققون الهدف الرئيس من وجودهم، فينشأ بيت صالح وفريق منجز ومنشأة سمعتها وربحيتها عاليه،غيرالأهداف الفرعية اللي راح تتحقق بشكل مباشر/غيرمباشر

هي الإجراءات والسياسات اللي تحطها الإدارة لأغراض لحماية الأصول وتحقيق درجة عالية من الثقة بالمعلومات المالية، واللي بدورها راح تحقق أهداف المنشأة في الأجل الطويل كالاستمرارية وتحقيق الأرباح والاتساع وغيرها

عرف المعيار٣١٥الرقابة الداخلية بأنها آلية يصممها ويطبقها ويصونها المكلفون بالحوكمة والإدارة وغيرهم من العاملين لتوفير تأكيد(معقول)عن تحقيق أهداف المنشأة فيما يتعلق بموثوقية وإمكانية الاعتماد على التقرير المالي وكفاءة وفعالية العمليات والالتزام بالأنظمة واللوائح المنطبقة

عشان كذا احنا أول ما ننزل للمنشأة في مرحلة التخطيط وفي الزيارات الأولى لها نجلس مع(الإدارة)بحكم إنها المسئولة عن تصميم هذي الرقابة، ونسألهم عن إجراءاتهم الرقابية لجميع بنود القوائم المالية، ونكتب ونوثق اللي يقولوه

فيقول لك المدير أنا عشان أحمي المخازن والمخزون عملت:

-ركبت فيها كاميرات

-الدخول لها يكون ببصمة الوجه

- (الترخيص-الاحتفاظ-التسجيل) مهام وزعتها بين مستويات وظيفية مختلفة

-ركبت فيها كاميرات

-الدخول لها يكون ببصمة الوجه

- (الترخيص-الاحتفاظ-التسجيل) مهام وزعتها بين مستويات وظيفية مختلفة

-الدورة المستندية هي العديد من النماذج (إدخال-صرف-تحويل-نقل وغيره)وتتطلب اعتمادات-صلاحيات معينه

-نتبع الجرد المستمر

-نظام المخازن جزء من نظام الحسابات العامة.

وغيرها من الجهود المبذولة في سبيل حماية المخزون من الاختلاس وتقديم قيم المخزون بدرجة عالية من الدقة

-نتبع الجرد المستمر

-نظام المخازن جزء من نظام الحسابات العامة.

وغيرها من الجهود المبذولة في سبيل حماية المخزون من الاختلاس وتقديم قيم المخزون بدرجة عالية من الدقة

ممتاز لحد ذحين الكلام جميل، راح توثقه ضمن أوراق العمل وبكذا تكون أنجزت خطوة 1 (فهم وتوثيق الرقابة الداخلية)، وبعد جلستك مع الإدارة قدّرت أنه خطر الرقابة على بند المخزون ضعيف ولربما ما يتجاوز 5%، وبكذا أنجزت خطوة 2 (التقييم المبدئي لخطر الرقابة الداخلية)

تبدأ خطوة3(اختبارات الرقابة-الالتزام)هنا راح تلاحظ-تستفسر-تتقصى،طبعا الفهم نأخذه من الإدارة لأنها المسئولة عن التصميم،بس اختبار الالتزام نطبقه على(الموظفين)،لإن ما فيه جدوى من نظام رقابي ممتاز الموظفين ما يطبقوه، يعني لو باب المستودع حصلته مفتوح وقت الدوام ببلك ثقيل..

فالمال السايب يعلم السرقة،هنا راح تقول الإدارة(صممت)إجراء جيد لكن لم يتم تطبيقه كما ينبغي،يعني الإدارة وضعت إجراء ولا راقبته، مباشرة المراجع يرجع على تقييمه المبدئي لخطر الرقابة ويعدل الخطر على المخازن لـ 20%،وبكذا تصير أنجزت خطوة4 (إعادة تقييم خطر الرقابة)

من جانب آخر دور المراجع الخارجي (يدرس أو يفهم)الرقابة الداخلية و(يقيّم أو يختبر الالتزام)بها، لغرض ايش؟؟ لغرض تصميم إجراءات المراجعة المناسبة في ظل الظروف القائمة، أو بشكل أدق تحديد طبيعة وتوقيت ونطاق اختبارات المراجعة اللي راح يتم تطبيقها في عملية المراجعة

ركز أنه أنا راح أصمم إجراءات مراجعة لشركة (س) في ظل الظروف الحالية، لأنه السنة الجاية حتى لو كان عندي العميل (س) بظروف أخرى (مثلا كان فيه خسارة أو تغير في هيكل الإدارة أو إنتاج منتج جديد.. الخ) فحتما ما راح تكون إجراءاتي نفسها بيتغير جزء منها إلى حد ما

مثلها مثل لما كانت تجينا انفلونزا وحنا صغار كانوا يصرفون لنا شراب وكم دواء، بعدها بعشر سنوات اختلفت الوصفة لإننا كبرنا

توفير مستوى رقابة داخلية كافي هي مسئولية الإدارة ومسئولي الحوكمة، مثلها مثل مسئولية إعداد القوائم المالية طبقا لإطار التقرير المالي المنطبق، ووجود رقابة داخلية فعالة يساعد على إعداد قوائم مالية خالية من تحريف جوهري، عشان كذا يهتم فيها المحاسب القانوني

ولازم ضمن خطاب الارتباط يصير فيه اتفاق مع الإدارة أنها تفهم مسئولياتها بما فيها الرقابة الداخلية، وإذا كان رفَضَ العميل توقيع هذا الاتفاق فهذا سبب كافي لرفض عملية مراجعة العميل، لأنه كأنه يقول أنا خطر الرقابة عندي ١٠٠٪.

نكتفي بهذا القدر، هذي السلسة راح تستكمل مستقبلا وراح نفصل بالخطوة ٥ غير أمور أخرى إضافية مرتبطة بالرقابة الداخلية.

نستكمل سلسلة الرقابة الداخلية وتحديدا الخطوة ٥ (إبلاغ الإدارة والمكلفين بالحوكمة) وكمان أمور أخرى مرتبطة بالرقابة الداخلية.

يواجه المراجع عدة ملاحظات خلال عملية المراجعة:

جوهرية+شائعة| يصدر رأي معارض/يمتنع

جوهرية| يصدر رأي متحفظ

مهمة وغير جوهرية| لايعدل الرأي ويتم ذكرها في الإبلاغ الكتابي للإدارة والمكلفين بالحوكمة

غير هامة| هو بالخيار بين الإبلاغ شفهي/كتابي أو عدمه حسب تقديره

جوهرية+شائعة| يصدر رأي معارض/يمتنع

جوهرية| يصدر رأي متحفظ

مهمة وغير جوهرية| لايعدل الرأي ويتم ذكرها في الإبلاغ الكتابي للإدارة والمكلفين بالحوكمة

غير هامة| هو بالخيار بين الإبلاغ شفهي/كتابي أو عدمه حسب تقديره

- خلال السلسلة راح افترض أنه الإبلاغ راح يكون موجه للإدارة+المكلفين بالحوكمة، إلا إذا استثنيت أحدهم.

- هذي الملاحظات ممكن تكون (تحريف) على القوائم أو (قصور) في الرقابة يفضي لتحريف.

- الإبلاغ الكتابي ويسمى (خطاب الملاحظات).

- هذي الملاحظات ممكن تكون (تحريف) على القوائم أو (قصور) في الرقابة يفضي لتحريف.

- الإبلاغ الكتابي ويسمى (خطاب الملاحظات).

في بداية وخلال وعند نهاية عملية المراجعة يصير عندنا معرفة وحصر بكل (الملاحظات) ونبدأ نفرزها حسب الإجراء المناسب لها،

تصنيف الملاحظة هو اللي يحدد فين يفترض يعرضها المراجع، هل في صلب التقرير ولا في أحد فقراته أو الإبلاغ الكتابي.

تصنيف الملاحظة هو اللي يحدد فين يفترض يعرضها المراجع، هل في صلب التقرير ولا في أحد فقراته أو الإبلاغ الكتابي.

واللي راح يعرض في الإبلاغ:

-أوجه القصور المهمة/الأخرى(الغير هامة) في الرقابة الداخلية (يعني النوع ٣-٤ من الملاحظات)

-أوجه قصور أخرى تؤدي إلى تحريف

#محتويات_الإبلاغ

-أوجه القصور المهمة/الأخرى(الغير هامة) في الرقابة الداخلية (يعني النوع ٣-٤ من الملاحظات)

-أوجه قصور أخرى تؤدي إلى تحريف

#محتويات_الإبلاغ

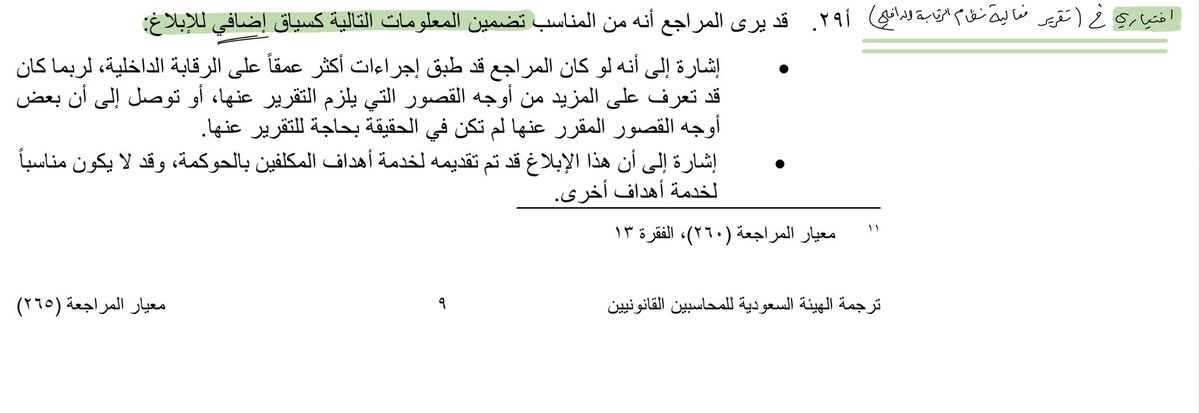

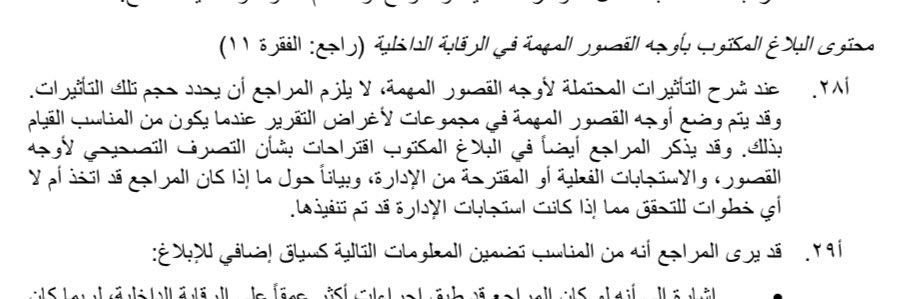

هل يُلزم المراجع بإبلاغ المكلفين بالحوكمة بـ(جميع) الملاحظات الهامة والأخرى(غير الهامة) لا طبعا هو ملزم بالإخطار [كتابة] للهامة وممكن غير الهامة تكون شفهية .

هل ممكن يحتوي خطاب الرقابة الداخلية على أوجه قصور في غير الرقابة الداخلية مثلا ملاحظة هامة وغير جوهرية على المدينين كان ممكن أتحفظ عليها خلال عملية المراجعة لكن ما تجاوزت الأهمية النسبية ؟

نعم ممكن لأنها بالنهاية تؤدي إلى قوائم مالية مظللة (معيار ٢٦٥/أ٨)

نعم ممكن لأنها بالنهاية تؤدي إلى قوائم مالية مظللة (معيار ٢٦٥/أ٨)

#توقيت_الإبلاغ_المناسب بأوجه القصور في الرقابة الداخلية، الأصل أن المعيار لم يحدد وقت معين للإبلاغ واكتفى بإحالة مهمة تحديده على المراجع لذا ذكر في نصه(يجب الإبلاغ في الوقت المناسب) وعليه ...

تنتهي مهلة تسليم الإبلاغ للإدارة بالمهلة المحددة لاستكمال ملف المراجعة(يجب استكماله خلال٦٠يوم من تاريخ اعتماد التقرير)لكن في ظروف/بلدان تلزم بإصدار تقرير شفافية*،فيصير الوقت المناسب قبل اعتماد القوائم عشان لو فيه تصحيحات تعملها الإدارة بحيث يعدل المراجع رأيه

*بعض الجهات التنظيمية في بعض البدان تلزم الإدارات بإعداد تقرير سنوي معتمد من المراجع عن (فاعلية) الرقابة الداخلية يسمى تقرير الشفافية السنوي.

#أهمية_الرقابة_الداخلية

#أهمية_الرقابة_الداخلية

#أهمية_الرقابة_الداخلية

إن وجود رقابة داخلية يخدم أكثر من طرف (أهمهم) إدارة الشركة لأن مثل هذي الرقابة راح تعينها في تحقيق أهدافها. و(أحد) الأطراف هو المراجع الخارجي.

إن وجود رقابة داخلية يخدم أكثر من طرف (أهمهم) إدارة الشركة لأن مثل هذي الرقابة راح تعينها في تحقيق أهدافها. و(أحد) الأطراف هو المراجع الخارجي.

الرقابة الداخلية يجب أن تكون واضحة وملزمة، لازم تظهر الجهود ناحيتها ابتداءا من الوصف الوظيفي للموظف (حسب اختصاصه)الرقابة الداخلية هي اللي تخلي المنشأة تسير بأمان من خلال تخفيض جميع أنواع المخاطر المحتملة:

خطر أعمال/السوق/الملازم/التقني وغيرها من المخاطر

خطر أعمال/السوق/الملازم/التقني وغيرها من المخاطر

طيب هل راح يستفيد المراجع من(جميع) أدوات الرقابة اللي وضعتها الإدارة؟

لا، راح يستفيد من السياسات الرقابية اللي يحتاجها فقط لأغراض المراجعة،على سبيل المثال الإدارة كإجراء رقابي تلزم تحديد تاريخ طلب الشراء لأغراض مقارنته مع تاريخ وثيقة الشحن لقياس(الأداء)

لا، راح يستفيد من السياسات الرقابية اللي يحتاجها فقط لأغراض المراجعة،على سبيل المثال الإدارة كإجراء رقابي تلزم تحديد تاريخ طلب الشراء لأغراض مقارنته مع تاريخ وثيقة الشحن لقياس(الأداء)

هذا الإجراء ما يهم المراجع، مالم يعينه في سبيل تحققه من (اكتمال-تقييم-وجود ...الخ.)

طيب هل راح يختبر الالتزام بهذا الإجراء؟ حتما لا مادام أنه ليس في منطقة عملية المراجعة.

طيب هل راح يختبر الالتزام بهذا الإجراء؟ حتما لا مادام أنه ليس في منطقة عملية المراجعة.

هل الرقابة الداخلية تكون على العمليات أو الأرصدة ؟

نرجع هنا للمجالات الرئيسية اللي يتم تطبيق الرقابة الداخلية عليها (كفاءة عمليات - موثوقية تقرير مالي - التزام بالأنظمة) والتقرير المالي يحتوي على [الأرصدة] إذن راح يكون عندنا إجراءات للعمليات وأخرى للأرصدة.

نرجع هنا للمجالات الرئيسية اللي يتم تطبيق الرقابة الداخلية عليها (كفاءة عمليات - موثوقية تقرير مالي - التزام بالأنظمة) والتقرير المالي يحتوي على [الأرصدة] إذن راح يكون عندنا إجراءات للعمليات وأخرى للأرصدة.

أيهم أكثر أهمية الرقابة على العمليات ولا الأرصدة؟

طبيعي العمليات لأن سلامة المدخلات (المعاملات) تعين على سلامة المخرجات (الأرصدة).

#إذا_اشتكى_منه_عضو_تداعى_له_سائر_الجسد_بالسهر_والحمى

طبيعي العمليات لأن سلامة المدخلات (المعاملات) تعين على سلامة المخرجات (الأرصدة).

#إذا_اشتكى_منه_عضو_تداعى_له_سائر_الجسد_بالسهر_والحمى

#قصور_الرقابة_الداخلية أو فشل فعالية الرقابة الداخلية ممكن يكون ناتج عن أكثر من سبب:

-أولا: غياب الرقابة الداخلية اللازمة.

-أولا: غياب الرقابة الداخلية اللازمة.

ثانيا:ضعف تصميم الأداة سواء:

-تصميم ضعيف سهل التجاوز(محل مجوهرات عنده نظام أمني بسيط أو كاميرات جودتها ضعيفة)

-تصميم أداة لاتتناسب مع الوضع الحالي للمنشأة(تكليف موظف لإعادة احتساب النتائج بينما نظام محاسبي في يومنا هذا يغنينا عن إجراء كان معتبر في أعوام مضت)

-تصميم ضعيف سهل التجاوز(محل مجوهرات عنده نظام أمني بسيط أو كاميرات جودتها ضعيفة)

-تصميم أداة لاتتناسب مع الوضع الحالي للمنشأة(تكليف موظف لإعادة احتساب النتائج بينما نظام محاسبي في يومنا هذا يغنينا عن إجراء كان معتبر في أعوام مضت)

- تصميم أدوات رقابة قادرة على اكتشاف الخطأ لكن في الوقت غير الملائم (مثل إجراء جرد فعلي ومطابقته مع الدفاتر بشكل سنوي بدلًا من ربعي أو شهري)

ثالثا: ضعف[تطبيق]الأداة الرقابية من قبل الموظفين

- عدم التنفيذ أوالتنفيذ غير الكافي للأداة الرقابية سببها عدم متابعة ومراقبة الإدارة للأدوات الرقابية #إذا_غاب_القط_العب_يا_فأر وهذا يؤثر على تقييمنا لـ(البيئة الرقابية) لأن لو الإدارة حريصة كان تابعت.

- عدم التنفيذ أوالتنفيذ غير الكافي للأداة الرقابية سببها عدم متابعة ومراقبة الإدارة للأدوات الرقابية #إذا_غاب_القط_العب_يا_فأر وهذا يؤثر على تقييمنا لـ(البيئة الرقابية) لأن لو الإدارة حريصة كان تابعت.

كمان فشل الإدارة في اتخاذ تصرف تصحيحي مناسب لأوجه قصور مهمة سبق إبلاغهم بها هذا كمان يعد فشل للرقابة الداخلية.

ولإن جميع أعمال المراجع لازم تصدر ويكون مرفق معها تقرير (قد يكون تقرير عادي عن العملية أو تأكيدي مثل تقرير إبداء الرأي على القوائم المالية) فالتقرير المرفق بالملاحظات تكون محتوياته (إلزامية-اختيارية) حسب الصور.

#عرض_الملاحظات_في_الإبلاغ

الملاحظة:

لوحظ عدم وجود نظام أمني جيد فضلا عن عدم وجود تأمين ضد الحريق على مستودعات الشركة

التوصية:

عدم وجود نظام أمني أو تأمين ضد السرقة والحريق كفيل بتعريض المستودعات لمخاطر السرقة والاختلاس.

*ومو بالضرورة تحديد (حجم) التأثيرات

الملاحظة:

لوحظ عدم وجود نظام أمني جيد فضلا عن عدم وجود تأمين ضد الحريق على مستودعات الشركة

التوصية:

عدم وجود نظام أمني أو تأمين ضد السرقة والحريق كفيل بتعريض المستودعات لمخاطر السرقة والاختلاس.

*ومو بالضرورة تحديد (حجم) التأثيرات

#بالمختصر

الفصل يبدأ من مرحلة (التخطيط) بالفهم والتقدير المبدئي، ويمتد لمرحلة (التنفيذ) في اختبارات الالتزام وينتهي في مرحلة (التقرير) من خلال إبلاغ الإدارة والمكلفين بالحوكمة.

الفصل يبدأ من مرحلة (التخطيط) بالفهم والتقدير المبدئي، ويمتد لمرحلة (التنفيذ) في اختبارات الالتزام وينتهي في مرحلة (التقرير) من خلال إبلاغ الإدارة والمكلفين بالحوكمة.

المراحل حسب تسلسلها تظهر في ٣ معايير:

- فهم وتوثيق نظام الرقابة الداخلية ٣١٥

- التقييم المبدئي لخطر الرقابة الداخلية ٣١٥

- تطبيق اختبارات الرقابة (الالتزام) ٣٣٠

- إعادة تقييم خطر الرقابة ٣١٥

-إبلاغ الإدارة والمكلفين بالحوكمة بالقصور ٢٦٥

- فهم وتوثيق نظام الرقابة الداخلية ٣١٥

- التقييم المبدئي لخطر الرقابة الداخلية ٣١٥

- تطبيق اختبارات الرقابة (الالتزام) ٣٣٠

- إعادة تقييم خطر الرقابة ٣١٥

-إبلاغ الإدارة والمكلفين بالحوكمة بالقصور ٢٦٥

جاري تحميل الاقتراحات...