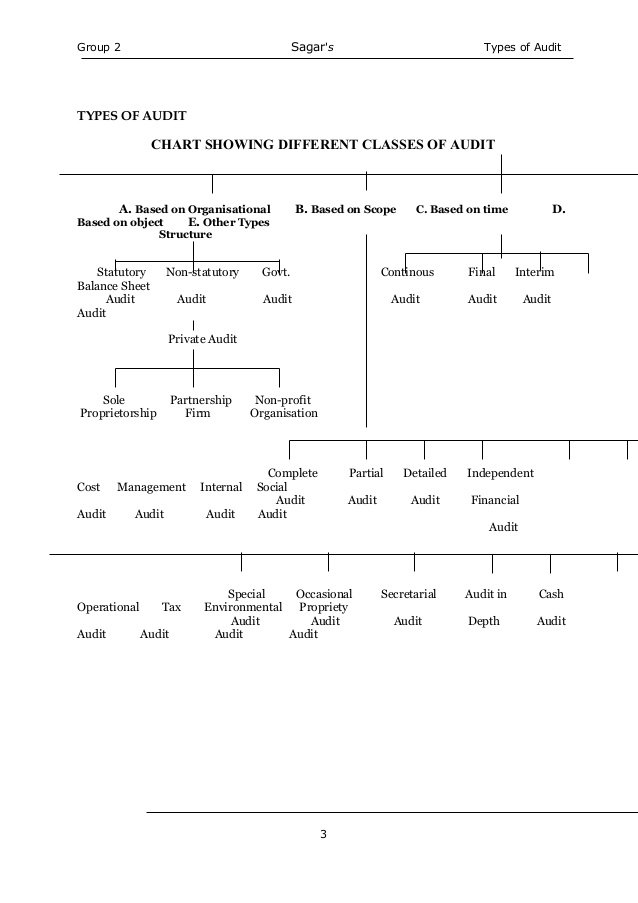

عادةا عندما يتم تقيسم أنواع (المراجعه أو التدقيق) -كلاهما نفس المعنى- يخطر ببالك انها نوعين (مراجعه داخليه ومراجعه خارجيه ) لكن بالحقيقه هنالك تقسيمات أخرى حسب (المعايير الدوليه للمراجعة الخارجيه والداخليه) وهي كالتالي :

#علوم_إدارية

#علوم_إدارية

اولا : من حيث القائم بالعملية :

١-المراجعة الخارجية:

هي التي تتم بواسطة طرف خارجي ويكون مستقل عن المنشأه لمراجعه عدالة القوائم المالية

٢-المراجعه الداخلية:

هو نشاط استشاري وتأكيدي لاضافه قيمه وتحسين المنشأه من خلال تقييم الرقابه والحوكمه وادارة المخاطر يكون مستقل جزئيا او كليا

١-المراجعة الخارجية:

هي التي تتم بواسطة طرف خارجي ويكون مستقل عن المنشأه لمراجعه عدالة القوائم المالية

٢-المراجعه الداخلية:

هو نشاط استشاري وتأكيدي لاضافه قيمه وتحسين المنشأه من خلال تقييم الرقابه والحوكمه وادارة المخاطر يكون مستقل جزئيا او كليا

ثانيا : من حيث الالتزام القانوني :

١- مراجعة إلزامية :

حيث هنالك بعض المنشئات ملزمه بمراجع مثل الشركات المساهمه ملزمه بمراجع خارجي

٢- مراجعة غير الزاميه ( أختيارية) :

مثل الشركات العائلية ليست ملزمه للمراجعه ولكنها اختياريه لزياده ثقه المتعاملين مع هذه المنشئات مستقبلا

١- مراجعة إلزامية :

حيث هنالك بعض المنشئات ملزمه بمراجع مثل الشركات المساهمه ملزمه بمراجع خارجي

٢- مراجعة غير الزاميه ( أختيارية) :

مثل الشركات العائلية ليست ملزمه للمراجعه ولكنها اختياريه لزياده ثقه المتعاملين مع هذه المنشئات مستقبلا

ثالثا:من حيث مجال او نطاق المراجعة:

١- المراجعة الكاملة:

هي التي تخول المراجع للعمل بشكل كامل بدون قيود مثل عمل مراجع خارجي لاصدار تقرير لشركات مساهمه

٢- المراجعة الجزئية:

وهي التي توضع قيود للمراجع كمراجعه عمليات معينه فقط وفي هذه الحاله يكتب المراجع تقريره محددا ماتم مراجعته

١- المراجعة الكاملة:

هي التي تخول المراجع للعمل بشكل كامل بدون قيود مثل عمل مراجع خارجي لاصدار تقرير لشركات مساهمه

٢- المراجعة الجزئية:

وهي التي توضع قيود للمراجع كمراجعه عمليات معينه فقط وفي هذه الحاله يكتب المراجع تقريره محددا ماتم مراجعته

رابعا : من حيث توقيت عملية المراجعة والاجراءات:

١- المراجعة النهائية:

تتم بعد انتهاء السنة المالية كمراجعه القوائم الماليه من المراجع الخارجي او مراجع داخلي من جهة خارجية

٢- المراجعة المستمرة:

التي تتم طوال السنه كمراجعة المراجع الداخلي للعمليات الماليه

وكلها لها عيوب ومزايا

١- المراجعة النهائية:

تتم بعد انتهاء السنة المالية كمراجعه القوائم الماليه من المراجع الخارجي او مراجع داخلي من جهة خارجية

٢- المراجعة المستمرة:

التي تتم طوال السنه كمراجعة المراجع الداخلي للعمليات الماليه

وكلها لها عيوب ومزايا

جاري تحميل الاقتراحات...