ماهو الفارق الجوهري بين الشركة الناجحة والشركة الفاشلة من وجهة نظر المستثمر؟

جودة المنتج؟ العلامة التجارية؟ الإدارة؟ بيئة العمل؟ جاذبية القطاع؟ قوة الشركاء؟

كل هذه الأمور مهمة، لكنها ليست المحك!

هناك مؤشر واحد يحسم الأمر!

جودة المنتج؟ العلامة التجارية؟ الإدارة؟ بيئة العمل؟ جاذبية القطاع؟ قوة الشركاء؟

كل هذه الأمور مهمة، لكنها ليست المحك!

هناك مؤشر واحد يحسم الأمر!

المؤشر هو:

"القيمة الاقتصادية المضافة"

هل تحقق الشركة عائد يفوق تكلفة أموالها!

فهم المؤشر وطريقة احتسابه والفترات المناسبة أمر يمكن تعلمه، لكن المفارقة أنه غائب كلياً عن المؤشرات المالية الشائعة!

ربما لصعوبته!

المصيبة أن هناك مدراء لشركات مدرجة لا يعرفون تكلفة أموالهم أصلاً!

"القيمة الاقتصادية المضافة"

هل تحقق الشركة عائد يفوق تكلفة أموالها!

فهم المؤشر وطريقة احتسابه والفترات المناسبة أمر يمكن تعلمه، لكن المفارقة أنه غائب كلياً عن المؤشرات المالية الشائعة!

ربما لصعوبته!

المصيبة أن هناك مدراء لشركات مدرجة لا يعرفون تكلفة أموالهم أصلاً!

الشركة الناجحة ستحقق عائد أعلى من تكلفة أموالها المستثمرة، وستجد طريقة تعيد استثمار جزء أو كل هذه الأرباح لتضاعف قيمة السهم في كل دورة اقتصادية مثنى وثلاث ورباع وأكثر..!

لذلك الوقت يعمل في صالح المستثمر ويستفيد من قوة أثر التراكم.

لذلك الوقت يعمل في صالح المستثمر ويستفيد من قوة أثر التراكم.

الشركة الفاشلة تحقق خسائر أو ارباح محاسبية لكنها أقل من تكلفة اموالها.

وهنا الوقت يكون لص يسرق ويدمر ثروات ملاكها.

المستثمر هنا يبحث عن آمال واهمة، إما تغيير إداري أو استراتيجية جديدة، تنظيمات للقطاع، دخول نشاط جديد.. الخ.

والواقع أن أغلب الشركات الخاسرة لا تتغير الى الربحية!

وهنا الوقت يكون لص يسرق ويدمر ثروات ملاكها.

المستثمر هنا يبحث عن آمال واهمة، إما تغيير إداري أو استراتيجية جديدة، تنظيمات للقطاع، دخول نشاط جديد.. الخ.

والواقع أن أغلب الشركات الخاسرة لا تتغير الى الربحية!

لذلك استثمر في شركة لديها تاريخ ربحي يفوق تكلفة الأموال.

لا تراهن على مستقبل شركة لم تحقق ذلك سابقاً. اذا أثبتت نفسها فسيعطيك السوق فرصة لشراء الشركة.

لأن الشركات مثل الأحصنة في سباق، راهن على الأقوى!

المقامر يطمع في الثراء من مراهنته على حصان هزيل يحقق مفاجأة.

لا تراهن على مستقبل شركة لم تحقق ذلك سابقاً. اذا أثبتت نفسها فسيعطيك السوق فرصة لشراء الشركة.

لأن الشركات مثل الأحصنة في سباق، راهن على الأقوى!

المقامر يطمع في الثراء من مراهنته على حصان هزيل يحقق مفاجأة.

بافيت ذكر في احدى رسائله: أن الشركة التي ماضيها سيء ومستقبلها زاهر، في الغالب أنه سيفوتنا هذا المستقبل!

لكن السؤال:

كيف نقيس استدامة الأداء للشركات التي تملك سجل قوي في الماضي!

لكن السؤال:

كيف نقيس استدامة الأداء للشركات التي تملك سجل قوي في الماضي!

هنا يأتي مبدأ مهم هو موقف الشركة التنافسي.

في الغالب الشركات التي تحقق سجل أرباح قوي يكون لديها ميزة تنافسية. وهنا يجب البحث عن ماهية الميزة التنافسية.

بافيت يسميها شركات الحصن الاقتصادي economic moat، في تشبيه للشركة بالقلاع التي تعزل نفسها بحاجز مائي عن الأعداء!

في الغالب الشركات التي تحقق سجل أرباح قوي يكون لديها ميزة تنافسية. وهنا يجب البحث عن ماهية الميزة التنافسية.

بافيت يسميها شركات الحصن الاقتصادي economic moat، في تشبيه للشركة بالقلاع التي تعزل نفسها بحاجز مائي عن الأعداء!

هذا المؤشر هو حجر الأساس لكل مستثمر يبحث عن شركات تبني له ثروة مع الوقت، لذلك مهم فهم طريقة احتساب:

- العائد المحقق خلاف الارباح المحاسبية.

- رأس المال المستثمر.

- تكلفة الأموال.

أيضاً ماهي مصادر الميزة التنافسية لأي شركة وكيف تُقاس استدامتها.

بإذن الله سأناقش هذا لاحقاً.

- العائد المحقق خلاف الارباح المحاسبية.

- رأس المال المستثمر.

- تكلفة الأموال.

أيضاً ماهي مصادر الميزة التنافسية لأي شركة وكيف تُقاس استدامتها.

بإذن الله سأناقش هذا لاحقاً.

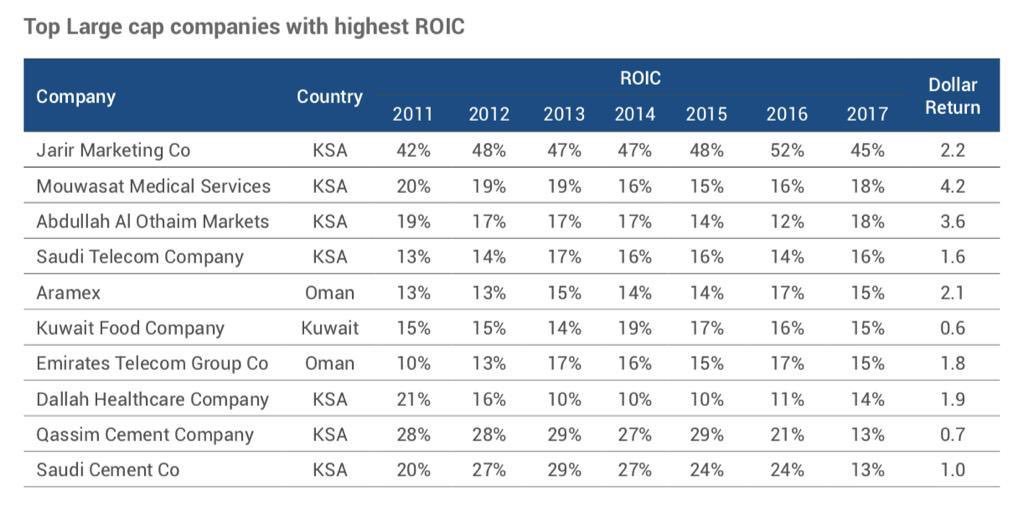

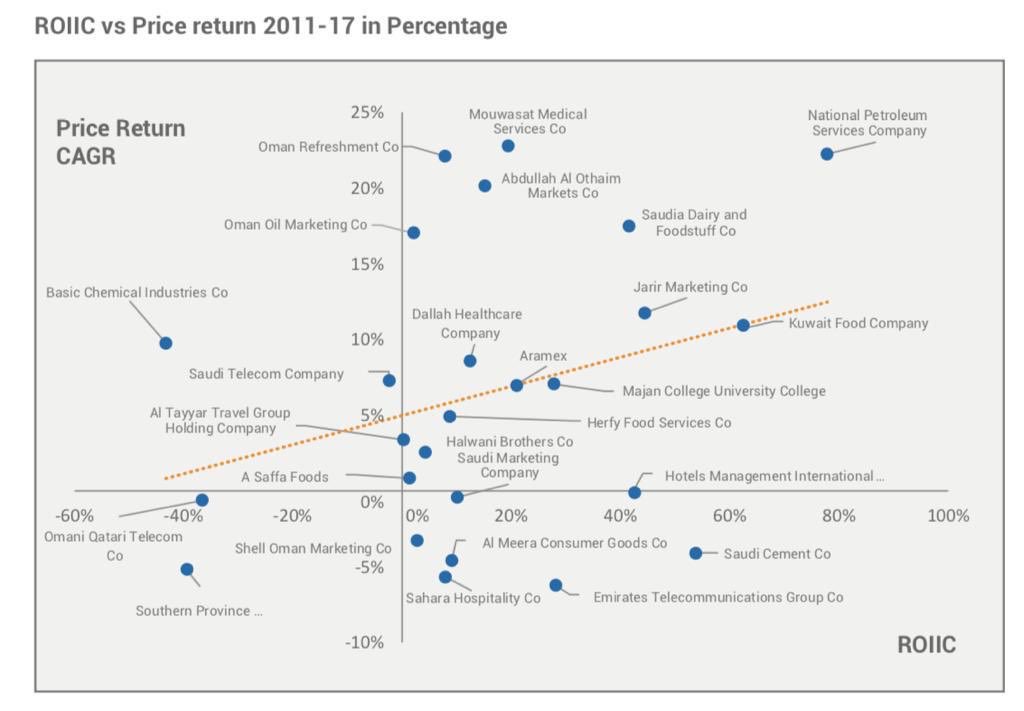

كمثال:

سدافكو، المواساة، جرير، العثيم كانت من أفضل الشركات التي حققت معدل عائد على رأس مالها عالي خلال آخر عشر سنوات، لذلك ضاعفت قيمتها بنسب متفاوته.

شركات تحقق أرباح لكن بدون قيمة اقتصادية مضافة: الأغلبية أهمها معادن والطيار.

شركات خسرانة: عد واغلط!

سدافكو، المواساة، جرير، العثيم كانت من أفضل الشركات التي حققت معدل عائد على رأس مالها عالي خلال آخر عشر سنوات، لذلك ضاعفت قيمتها بنسب متفاوته.

شركات تحقق أرباح لكن بدون قيمة اقتصادية مضافة: الأغلبية أهمها معادن والطيار.

شركات خسرانة: عد واغلط!

هنا جدول ورسم بياني من العام ٢٠١١ الى ٢٠١٧:

الجدول لأهم الشركات الخليجية التي حققت عائد عالي على رأس مالها المستثمر.

وأيضا رسم بياني يوضح الأداء السعري بالمقارنة مع العائد على رأس المال المستثمر.

الجدول لأهم الشركات الخليجية التي حققت عائد عالي على رأس مالها المستثمر.

وأيضا رسم بياني يوضح الأداء السعري بالمقارنة مع العائد على رأس المال المستثمر.

عرٌاب التقييم، Aswath Damdoran، يقدم دراسة مهمة لقياس القيمة الاقتصادية المضافة في اسواق العالم.

أقل من ٣٠٪ من الشركات تضيف قيمة اقتصادية، وحوالي ٦٠٪ تحرق أموالها وتدمر ثروات ملاكها.

حتى مجالس الإدارة تخدعها الأرباح المحاسبية وأوهام التغيير!

أقل من ٣٠٪ من الشركات تضيف قيمة اقتصادية، وحوالي ٦٠٪ تحرق أموالها وتدمر ثروات ملاكها.

حتى مجالس الإدارة تخدعها الأرباح المحاسبية وأوهام التغيير!

إذا اردت ان تعرف أهمية البحث عن الشركات التي لديها قيمة اقتصادية مضافة، فكر بطريقة عكسية وتأمّل الشركات التي توظف أموالها في أنشطة تخسر أو تحقق عوائد أقل من تكلفة الأموال، كيف دمرت تلك الشركات أموالها وفي الغالب أحرقت ثروات ملاكها خلال العقد الماضي.

* المقصود شركة المتطورة وليس المتقدمة.

جاري تحميل الاقتراحات...